国内ICL(独立医学实验室)服务供应商龙头企业之一的艾迪康即将登陆港股市场!

目前,艾迪康已开启全球招股,招股期间为6月19日-21日,预计将于6月30日在联交所挂牌上市。

依托行业领先的实验室、强大的物流能力、专门的销售团队、先进的IT基础设施及强大的研发能力,艾迪康过去三年经营业绩不断迈上新台阶。2020年-2022年,公司营收由27.42亿元增长至48.61亿元,复合年增长率达33.15%;同时非COVID-19业务由18.17亿元增长至25.76亿元,复合年增长率达19%。

中国ICL市场的优等生

艾迪康深耕医学检测行业十九载,打造出了医学检测行业的中国旗舰,发展成为中国三大独立医学实验室服务供应商之一。

艾迪康主要透过遍布全国的33个自营实验室为医院和体检中心提供丰富且一流的检测服务。截至2022年底,公司有18个实验室通过ISO15189认可,有超过4000多种医疗诊断检测组合以及1.649亿次检测量,令公司成为我国医学检测行业不可或缺的一员。

这些优异数据的背后,是艾迪康全方位的硬核竞争实力。

艾迪康拥有一支强大的研发团队,成员包括分子生物学、遗传学、生物工程和病理学等博士及硕士学位人员,公司拥有228项注册专利利、324项注册软件版权及120项待决专利申请。以及获得了4100多项外部质量保证或EQA证书,并参与合共40000多个EQA项目,平均通过率为98.5%。雄厚的研发和质量控制能力令公司能够提供丰富、优质且先进的检测组合。

在目前公司4000多种医疗诊断服务组合中,包括1700多种普检及2300多种特检,广泛的检测项目方便医师作出诊疗决定,同时还能满足医疗机构、制药公司和CRO等客户的特定检测需求,有利于扩大公司多元化收入。

同时,艾迪康遍布全国的“精兵强将”,是公司检测量从2020年的6010万次大幅攀升至2022年的1.649亿次的驱动力。

在2022年,公司部署760多辆车辆及1300多名人员,通过完善的物流网络覆盖了全国30个省市及1600多个市县的19000多家客户,加之公司覆盖全国的33个自营实验室,使公司拥有了快速反应能力。同时,公司还组建了1500多名内部销售及营销团队,以推动快速拓展全国市场。

特检项目蓄势待发,多元化客户结构扩大成长空间

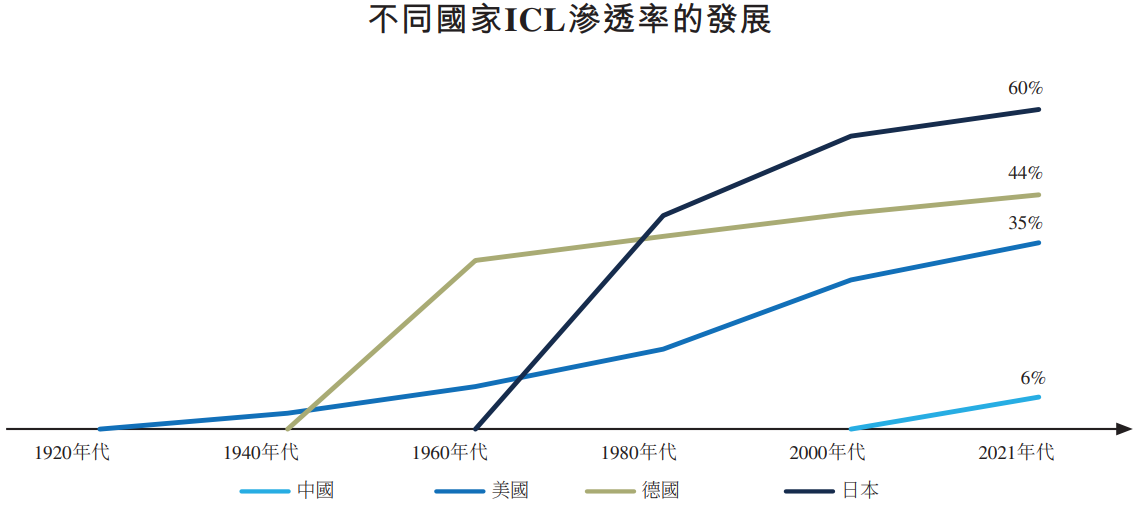

中国ICL市场空间大,潜在增速高。根据弗若斯特沙利文分析,当前,中国ICL市场仍处于起步阶段。于2021年,中国ICL的渗透率仅为约6%(按ICL检测市场规模占临床检测市场总规模的百分比计),远低于日本的60%、德国的44%以及美国的35%。并预计中国ICL市场(不包括COVID-19检测)于2026年增至人民币513亿元,2021年至2026年的复合年增长率为18.2%。其中,特检领域潜在增速更为理想。预计ICL特检于2021年至2026年复合增速高达23.0%。

一方面,随着医疗改革带来的成本控制压力增加,医院将检测外包于第三方实验室的需求逐年增长。特别是特检方面,由于具有数量少、成本高以及技术要求高等特点,三级医院出于成本效益及质量考虑,更倾向于将特检外包于具有规模效应的ICL。

此外,中国创新药企与CRO企业的检测需求是检测市场的重要组成部分,随着国内CRO企业对ICL需求日益增长,特检亦迎来重大机遇。

通过多年的深耕,艾迪康的特检项目由2018年的650多种增加至2022年的2300多种,单在2022年就推出了850多个新的特检项目,主要集中于遗传病、实体瘤及血液病等方面,面向的市场增长潜力较大。

以特检项目为代表的检测组合的快速扩充,令艾迪康成功扩大服务范围、打造营收新增长极的同时,多元化客户结构亦扩大公司的成长空间。

事实上,公司通过可复制的“总部-实验室”两级管理方案以及精细化的运营,形成了经济高效的扩张方式,公司的实验室数量由截至2018年12月31日的19个增加至33个,服务的客户数量由2018年的11,000多家增加至2022年的19,000多家。并逐渐与其建立了越来越稳固的合作关系。

同时,艾迪康获得了众多生物制药公司和CRO的青睐。而例如全球领先的精准肿瘤学公司Guardant Health和国内体检市场龙头美年,也先后成为了公司的重要客户之一。客户结构的多元化是公司过往快速成长的重要推动力,亦扩大了未来的成长空间。

小结:

作为ICL市场龙头之一,艾迪康构筑了规模优势、技术优势、运营优势等全方位的竞争壁垒,奠定公司高质量成长的基础。

而ICL市场空间大,特检市场的增长和多样的检测需求也带来了更多的发展机会。因此,艾迪康未来有望迎合市场发展契机乘势而上,在“健康中国”的大环境下大展拳脚,并在资本市场中释放长期投资价值。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)