2023年,刚好是诺和诺德(NVO.US)成立100周年。

回望过去百年峥嵘岁月,诺和诺德已经从一个小小的实验室蜕变成全球糖尿病市场的王者。

截至目前,诺和诺德美股总市值逾3600亿美元,不仅是全球糖尿病市场的王者,也是世界最大的胰岛素制造商之一。

百年岁月,深耕糖尿病赛道

诺和诺德成长史最早可追溯到1923年。

1923年及1925年期间里,从实验室走出的Nordisk Gentofte和Novo Industri A/S先后宣告在丹麦注册成立。而这两家丹麦药企的主营业务就是生产和销售治疗糖尿病用的胰岛素。

到了1989年,Nordisk Gentofte A/S和Novo Industri A/S宣告合并。合并后,Novo Industri A/S为存续公司,并将公司名称变更为Novo Nordisk A/S,也就是现在所称的诺和诺德。

当前,诺和诺德的B股在纳斯达克哥本哈根上市,其美国预托证券(ADR)则在纽交所上市。

诺和诺德选择押注糖尿病赛道无疑是明智之举。

截至目前,糖尿病是全球最主要的慢性非传染性疾病之一,糖尿病药物市场需求非常庞大。

糖尿病的主要特征是血糖过高,而高血糖通常是由于调节血糖的胰岛素分泌缺陷或其生物作用受损,或两者兼有,导致血糖分解受限所致。

世卫组织将糖尿病划分为三大类:

1型糖尿病:特征是胰岛素分泌不足,需要每日输入胰岛素,而且多发于青少年时期,因此以前称为依赖性糖尿病或青少年发病型糖尿病。

2型糖尿病影响身体食用糖(葡萄糖)作为能量的方式,组织身体正确使用胰岛素,如果不治疗,会导致血糖升高。目前有超过95%的糖尿病患者患有2型糖尿病。

妊娠期糖尿病:主要发生在妊娠期间,血糖值高于正常值但低于糖尿病诊断值的高血糖症。

1型糖尿病患者需要注射胰岛素才能生存,2型糖尿病患者需要服用药物来帮助控制血糖水平,这包括胰岛素注射或其他药物的辅助。

国际糖尿病联盟(IDF)的数据显示,全球2021年糖尿病患者数量或达到5.37亿,由此可见糖尿病治疗市场有多巨大。

基于自身先发优势,诺和诺德在糖尿病治疗领域处于世界领先地位。总部设在丹麦的诺和诺德在80个国家拥有超过5万名员工,产品行销170多个国家。该公司拥有业界最宽广的糖尿病产品组合之一,包括GLP-1受体激动剂、现代胰岛素和人胰岛素的完整产品组合。

此外,诺和诺德已经商业化的产品组合还包括血友病和生长激素治疗。从整体来看,该公司的业务划分为两部分:1)糖尿病和肥胖症,以及2)罕见病。

糖尿病领域的王者

由于糖尿病患者的数量不断上升,糖尿病治疗的全球医药市场持续扩张。有若干大型国际药企已经进入了糖尿病药物市场,尤其是2型糖尿病的口服药物领域。诺和诺德、礼来(LLY.US)和赛诺菲(SNY.US)是在全球胰岛素市场持有最大市场份额的公司,其中尤以诺和诺德为首。

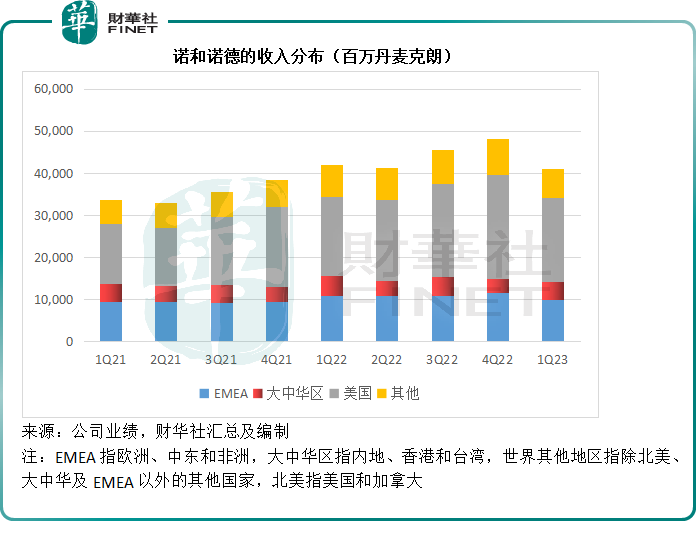

从诺和诺德2023年第1季的数据来看,在胰岛素用药方面,该公司的全球市场占有率达到46.3%,其中在美国的市场份额达到38.1%,不过需要注意的是,在这一界别,大中华区(包括港台)是其非常重要的市场,于2023年第1季为其贡献收入25.87亿丹麦克朗(相当于人民币27.22亿元),在中国的市场份额高达46%,而去年同期为50.6%,主要受到“带量采购”的影响。

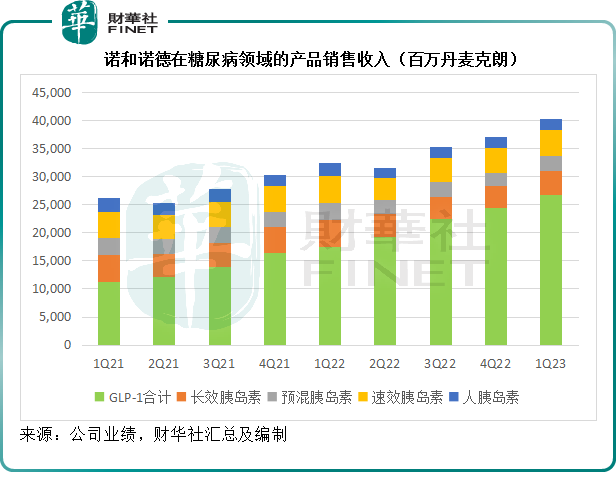

诺和诺德的胰岛素产品线分为:1)长效胰岛素,代表产品有德谷胰岛素(Tresiba)、地特胰岛素(Levemir)和Xultophy;2)预混胰岛素:主要商业化产品包括Ryzodeg和诺和密斯(NovoMix);3)速效胰岛素:主要商业化产品包括Fiasp和NovoRapid;4)人胰岛素。

于2023年第1季,长效胰岛素、预混胰岛素、速效胰岛素和人胰岛素的收入贡献分别占了诺和诺德总收入的7.74%、5.20%、8.41%和3.77%。

除此以外,诺和诺德在GLP-1领域拥有绝对优势。

GLP-1,学名胰高糖素样肽-1,是一种主要由肠道L细胞产生的激素。GLP-1受体激动素成为近年新型降糖药,可通过激活GLP-1受体,以葡萄糖浓度依赖的方式增强胰岛素分泌,抑制胰高糖素分泌,延缓胃排空的速度,通过中枢性的食欲抑制减少进食量,从而达到降低血糖、减肥等效果。

2型糖尿病患者的肠促胰素效应受损,主要表现为进餐后GLP-1浓度升高幅度低于正常人,因此GLP-1及其类似物可以作为2型糖尿病治疗的一个重要靶点。

为2型糖尿病患者提供GLP-1疗法带动了GLP-1市场的大幅增长。

2018年2月,诺和诺德针对美国和加拿大的2型糖尿病成人患者推出了每周使用一次的GLP-1产品司美格鲁肽(Ozempic)。自此之后,司美格鲁肽(Ozempic)成为市场领先的产品,也是该公司销量最佳的产品,2022年的全球销售额达到598亿丹麦克朗,相当于629.16亿元人民币。

从市场份额来看,诺和诺德和礼来是全球GLP-1市场最大药企。

诺和诺德的商业化GLP-1产品主要包括索马鲁肽(Rybelsus)、司美格鲁肽(Ozempic)和利拉鲁肽(Victoza)。

截至2023年2月末的12个月,就为2型糖尿病患者提供GLP-1疗法的业务收入而言,诺和诺德的全球市场份额高达54.4%,比2022年同期的53.6%高出0.8个百分点,2023年第1季的全球GLP-1产品销售收入为268.11亿丹麦克朗,相当于282亿元人民币,其中在美国的市场份额为52.1%,在中国的市场份额更高达66.9%。

见下图,GLP-1产品收入持续攀升,已远超诺和诺德其他糖尿病用药的贡献总和。

除了糖尿病治疗用药外,诺和诺德还提供肥胖症应对疗法,主要产品包括减肥药Wegovy和Saxenda,有效成分是司美格鲁肽,来自其GLP-1产品,只是剂量不同。Saxenda已在71个国家推出,Wegovy(司美格鲁肽)已在美国、丹麦和挪威推出。

值得注意的是,全球品牌减肥药市场2022年增长63%,在此带动下,Wegovy和Saxenda的销量增长显著,2022年销售收入分别按年增长346%和52%,于2023年第1季则分别按年增长211%和63%。

芒刺在背的王者

除此以外,诺和诺德也经营罕见病业务,相对于糖尿病和肥胖症业务而言,这一业务的规模要小得多,但可以看出诺和诺德正在这方面发力。

2022年10月,诺和诺德以大约11亿美元完成了对Forma Therapeutics的收购,后者为一家临床阶段的生物制药公司,专注于针对镰状细胞贫血(SCD)和罕见血液病的疗法。

收购Forma Therapeutics,包括其正在开发中的主要候选药物etavopivat,是要补充和加速其在血红蛋白病(是由于血红蛋白分子结构异常或珠蛋白肽链合成速率异常引发的一组遗传性血液病)的管道和专业实力。

从整体而言,糖尿病和肥胖症疗法是诺和诺德的优势所在,也是其主要的收入及利润来源。2023年第1季,该业务的收入占了其总收入的91%,经营利润率达到49.52%,远高于罕见病业务的18.44%。

虽然诺和诺德在糖尿病领域处于领先地位,但是其面对的压力正不断加剧。

诺和诺德有销售业务的大部分国家,都实行胰岛素补贴或控制定价。在大部分市场,胰岛素和GLP-1产品都是处方药。此外,买家对诺和诺德及其竞争对手的产品定价施加压力也使得价格竞争越趋激烈。

例如在美国,医药福利管理机构和管理式医疗机构继续利用其不断扩大的规模和控制权来要求更高的回购,这影响了胰岛素的净实现价格。此外,可互换胰岛素于2021年获批也加剧了胰岛素生产商的定价压力。

2022年5月,中国对医院销售的胰岛素实行“带量采购”,对诺和诺德及其竞争对手的价格和销量产生了显著的影响,大幅削减了其在中国的销售收入,预计该措施会影响到诺和诺德2023年上半年的胰岛素销售收入。

2023年第1季,大中华区的收入贡献按年下降了13%,至42.25亿丹麦克朗,其中诺和诺德在中国最具优势的胰岛素产品销售收入按年下降了22%,抵消了GLP-1疗法在中国高达56%的强劲增长。

因此,诺和诺德需要更多元化地拓展收入来源。

2023年展望乐观

诺和诺德于2023年第1季的业绩表现理想,经营溢利按年增长31%(或按固定汇率计增长28%),至250亿丹麦克朗。其中北美业务按年增长47%(固定汇率41%),美国的批发库存波动带动了销售额增长,国际销售收入则按年增长9%(固定汇率增10%)。

糖尿病和肥胖症业务销售收入增长33%,至488亿丹麦克朗(固定汇率31%),主要受到GLP-1糖尿病药销售强劲增长54%(固定汇率增长50%)带动,罕见病业务收入则按年下降15%(固定汇率下按年下降16%),主要因为短暂性的减产。

Wegovy在美国销售推动了减肥药销售收入大幅增长131%,至78亿丹麦克朗(固定汇率124%),Wegovy第二承包厂商于2023年4月开始投产,财华社猜测,第2季的减肥药销量或更喜人。

研发方面,诺和诺德成功完成了PIONEER PLUS第三期试验,2型糖尿病患者口服索马鲁肽(semaglutide)25 mg和50 mg,与14mg相比,糖化血红蛋白(HbA1c)下降和体重降低的效果更好。

鉴于其2023年第1季业绩表现理想,诺和诺德向上修正了2023年的全年业绩预测:将销售额增幅(按固定汇率)由年初时的13%-19%向上修正为24%-30%,报告销售额增幅会比按固定汇率低大约6个百分点;经营溢利增长率(按固定汇率)由年初时的13%-19%向上修正为28%-34%,报告增幅比按固定汇率低9个百分点。

资本开支维持不变,自由现金流由之前预测的600-680亿丹麦克朗上修为660-740亿丹麦克朗。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)