6月29日,港股的力劲科技(00558.HK)股价重挫16.14%,目前报收7.22港元/股,市值为99.38亿港元,跌破百亿。

实际上,自2021年9月份以来,力劲科技股价便步入慢慢熊途,期间累计最大跌幅超70%,市值不断缩水,曾经的特斯拉概念股的光环,一体化压铸赛道的领军者,如今似乎泯然众人矣。

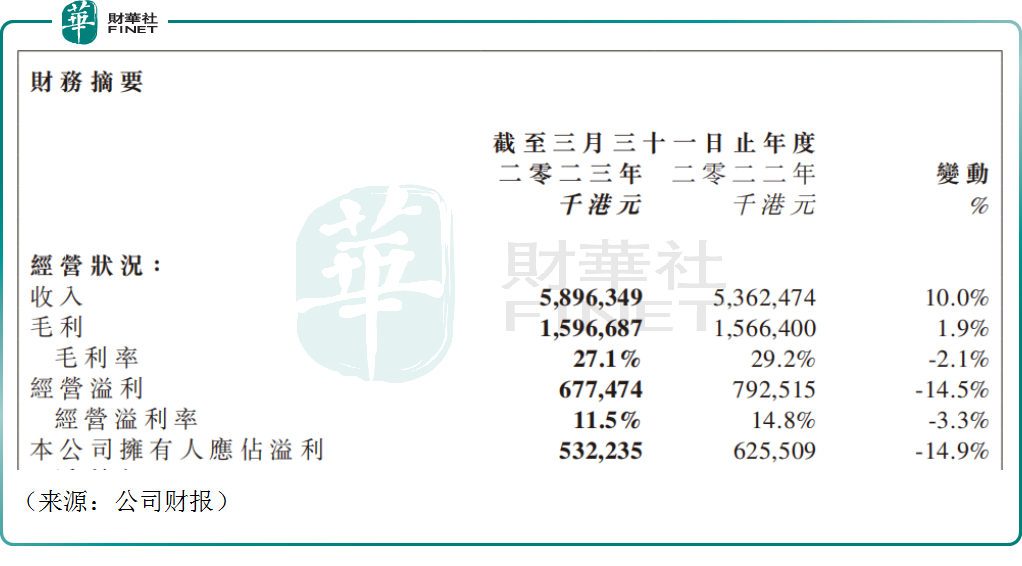

业绩不及预期

消息面,力劲科技昨日发布截至2023年3月31日的2023财年业绩,公司实现总收入为58.96亿港元,同比仅增加10.0%。

公司目前有三大业务,分别为压铸机、注塑机以及CNC加工中心,力劲科技利用压铸机在汽车领域累计的优质客户资源,带动注塑机及CNC加工中心的销量,几块业务之间具有很强的协同效应,可以有效控制销售开支,实现降本增效。

其中压铸机业务贡献主要营收,2023财年该业务收入达44.28亿港元,同比增长16.0%,尤其是超大型压铸机表现亮眼,2023财年公司一共交付超大型压铸机22台,相比于2022财年交付的14台,大幅提升。

不过同期力劲科技实现归母净利润5.32亿港元,同比下跌14.9%。对比前些年公司的高增长,本次业绩确实黯淡,这或许是公司股价重挫的原因之一。公司表示,去年由于地缘政治局势动荡不安、原材料价格暴涨、自然灾害、新冠疫情等超预期因素冲击,导致公司业绩承压。

回望2021财年,力劲科技实现营收同比大增约46.4%,公司归母净利润更是大增约104倍,那是公司的高光时刻,相应的,公司股价也一飞冲天,自2020年年末至2021年9月份,不到一年内公司股价暴涨超过30倍,成为港股成长股投资的典范。

不过从那以后,力劲科技的业绩开始踩下刹车,2022财年,公司的营收和归母净利润继续同比增长33.4%及82.0%,增速下滑明显。时至2023年财年的上半年,公司增收不增利的趋势就已经暴露。

技术实力领先,傍上特斯拉

力劲科技的崛起要从2020年9月份说起,彼时马斯克宣布ModelY将采用一体式压铸后地板总成,由此掀起了汽车行业一体化铸造的新浪潮。该技术的推行,使得汽车零部件数量骤减,且大幅减少了机器人的使用,降低了整车的制造成本。

同时,一体化压铸使得车身重量降低,提升能源的利用效率以及续航里程,符合新能源汽车“降本增效”的大趋势。在特斯拉的示范效应下,国内新势力以及海外主机厂大众、奔驰和沃尔沃等,均开始布局一体化压铸相关技术,行业处在景气度爆发的前夜。

在此背景下,力劲科技把握机遇切入新能源汽车赛道,成功抱紧了特斯拉的大腿,开始向后者供货,而有了特斯拉的背书,公司一跃成为一体化压铸的领军者,也开始供货很多汽车零部件产商,包括第三方压铸产商,包括拓普集团、广东鸿图等等。

力劲科技在压铸机技术上一直走在世界前列,公司在2022年初就率先下线了9000吨的压铸机,领先同行约一年的时间,9月份公司又全新发布12000吨的压铸机,今年3月份成功下线,目前市场暂无竞品,公司的产品不断迭代,市场龙头地位稳固。作为头部玩家,力劲科技压铸机在国内的市占率超过50%以上,超大型压铸机全球市占率更是超过90%。

力劲科技的订单需求也持续旺盛,今年3月份,公司获得文灿股份采购定制大吨位压铸机38台,获得中呈科技合计采购16台套500-7000T力劲智能压铸单元。此外,该公司旗下辽宁阜新和2023年新投入建设的安徽池州两大铸件基地,拥有覆盖全球的零配件库存中心,高效的供应链管理为生产体系全面赋能。

结语——

虽然短期业绩承压,但力劲科技的技术实力,以及在新能源汽车产业链的地位都是毋庸置疑的。不少券商机构似乎对力劲科技的未来仍然乐观,国泰君安就表示,在一体化压铸渗透率刚刚起步的情况下,中国新能源汽车行业在未来几年将维持对大型及超大型压铸机强劲的需求,力劲科技长期增长的逻辑仍然坚实。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)