在港股市场中,生物科技算是明星板块,头部的百济神州(06160.HK)、君实生物(01877.HK)、云顶新耀-B(01952.HK)等公司也是投资者关注的焦点之一。

而在日前,又有一家生物科技公司InSilico Medicine Cayman TopCo(以下简称“英矽智能”)向港交所递交了上市申请,摩根士丹利和中金公司(03908.HK)为联席保荐人。

值得一提的是,英矽智能除了是生物科技企业外,身上还有着今年爆火的AI概念,这也让该公司的IPO更加引人瞩目。

主打AI生物科技,获多家知名机构青睐

英矽智能于2014年成立,是一家由生成式人工智能驱动的、端到端生物医药科技公司,利用快速发展的专有Pharma.AI平台,横跨生物、化学及临床开发领域,加速新药的发现与开发过程。

具体而言,Pharma.AI能够快速发现新靶点(包括在以前无法治疗的靶点),高效生成候选药物,并预测候选药物在临床试验中取得成功的可能性。

作为一家AI生物科技企业,该公司自成立以来获得了多家知名机构和企业的青睐。根据招股书,2018年-2022年期间,英矽智能经历了7轮融资,投后估值从5440万美元迅速升至8.95亿美元。

在这个过程中,这些机构和企业也成为了该公司的股东,包括启明创投、礼来亚洲基金、创新工场、百度风投、红杉中国、药明康德(02359.HK)、中国生物制药(01177.HK)等。

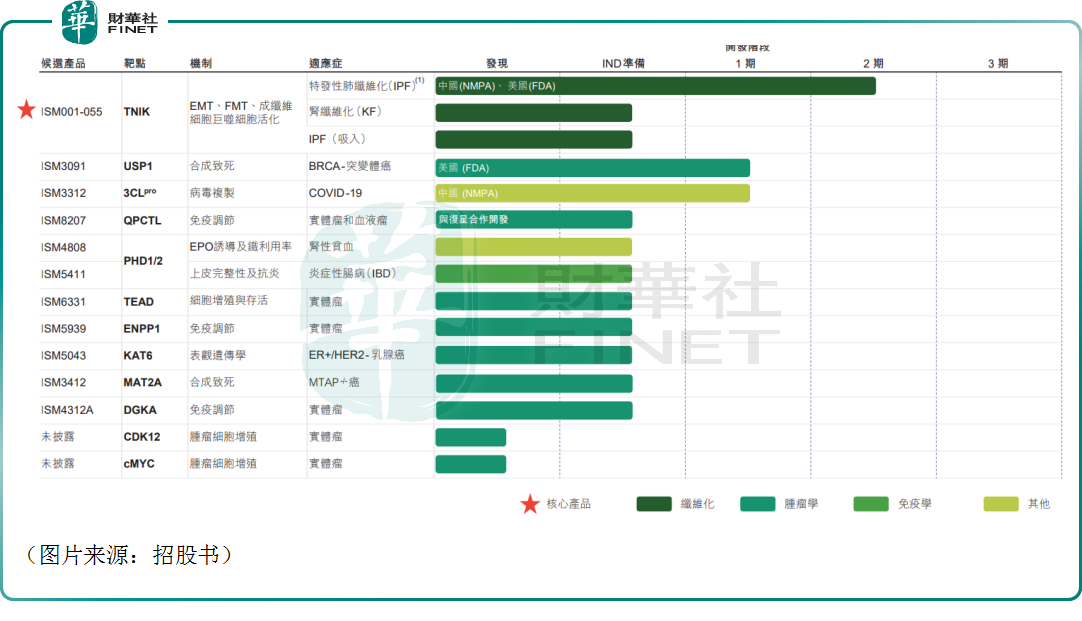

而在发展多年后,目前英矽智能已有效地建立由31个项目组成的多元化完全内部生成管线,涵盖29个药物靶点,覆盖纤维化、肿瘤、免疫学及其他需求缺口巨大的治疗领域。

截至目前,其管线包括II期研究的一项临床阶段资产、 I期研究的两项临床阶段资产、十项临床前资产及多项早期发现阶段资产。

这也就是说,英矽智能尚无产品实现商业化。

除了生成式AI驱动治疗管线的研发外,该公司的业务模式还包括软件许可。

总的来看,英矽智能的业务已遍及美国、大中华地区、加拿大及中东。

尚无商业化产品,业绩连续亏损

虽有着“AI生物科技”的光环,但英矽智能和百济神州、云顶新耀-B(01952.HK)等公司一样未能实现盈利。

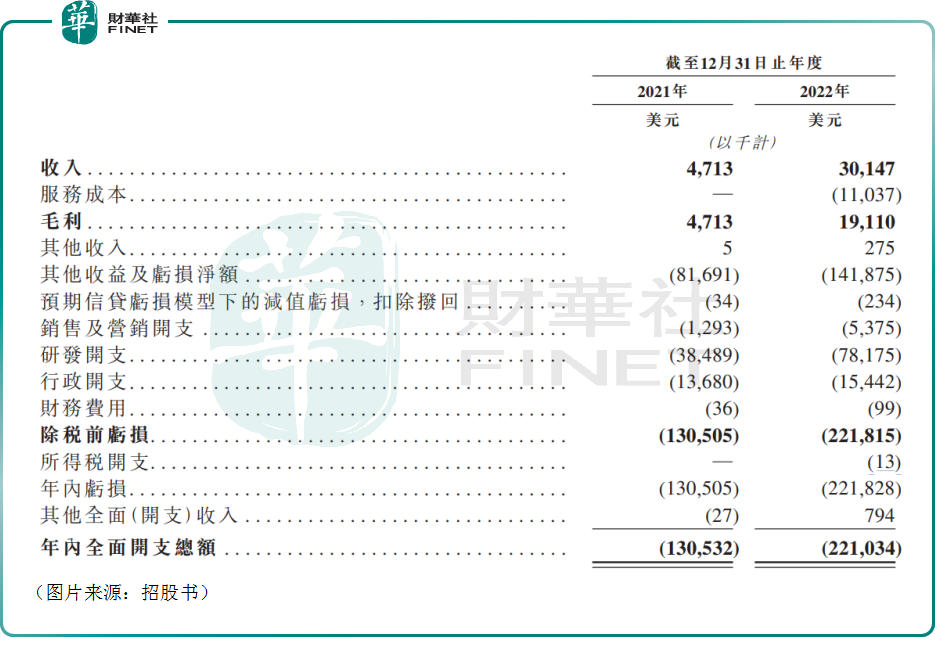

根据招股书,在2021年、2022年,该公司分别实现收入471.3万美元、3014.7万美元,增长幅度亮眼。

需要指出的是,英矽智能的收入主要来自药物发现服务及软件解决方案服务。

其中,药物发现服务的收入来自研发合作,包括预付款项及其他基于成功的开发里程碑款项。对于与制药公司的合作安排及药物研发项目,该公司主要获委聘利用其AI驱动药物发现平台以识别具有理想药物特性的潜在候选药物。

软件解决方案服务的收入来自与英矽智能专有的生成式AI平台(即Biology42、Chemistry42及Medicine42)的授权组件相关的订阅费。该公司在订阅的基础上授权客户访问AI驱动专有药物研发软件,并收取预付费用。订阅一般为期一年,客户有权续订。

该公司表示,预计将继续从上述来源产生大部分收入,并于获批药物商业化后扩大收入来源。

另一边,期内英矽智能的服务成本、销售及营销开支、研发开支也在同步增长,其中研发开支分别为3848.9万美元、7817.5万美元。

最终,上述两期内其年内亏损分别为1.31亿美元、2.22亿美元。

值得注意的是,该公司在招股书中明确表示,预期于2023年将继续产生亏损。

而除了连续亏损外,该公司的现金流也稍显紧张。数据显示,截至2022年12月31日,英矽智能的现金及现金等价物为2.08亿美元。

核心产品前景如何?

作为一家医药企业,英矽智能旗下产品的研发进展值得关注,且关乎着公司的长期前景。

据了解,英矽智能寄予厚望的核心产品ISM001-055(亦称为INS018_055)是一款TNIK(TNIK是一种通过我们的Pharma.AI平台识别的新型抗纤维化靶点)的强效选择性抑制剂,具有很高的亲和力,具有治疗IPF的潜力。

IPF是一种致命的肺病,特点是肺部结构变形及导致呼吸衰竭。在新西兰已完成的I期临床试验结果显示ISM001-055对健康志愿者具有良好的安全性、耐受性及PK数据。在中国已完成的I期临床试验的结果亦显示ISM001-055对健康志愿者具有类似的良好安全性及耐受性。

从市场前景来看,根据弗若斯特沙利文的资料,全球IPF药物市场预期由2017年的17亿美元增长至2021年的33亿美元,复合年增长率为17.4%,并预期于2025年达50亿美元及于2030年达71亿美元,复合年增长率分别为11.1%及7.3%。

目前,全球仅有两种药物获批准用于治疗IPF,即吡非尼酮及尼达尼布,两者均于2014年初次获批。两者均于美国、欧盟及中国提供。

另外,还有多款针对不同靶点的药物正在临床试验。

从进展来看,英矽智能于2023年4月在NMPA的一次性审批程序下启动了中国IIa期临床试验。于2023年2月,公司向美国FDA提交于美国IIa期试验的IND申请,并于2023年6月获得FDA的IND批准。于成功完成IIa期研究后,该公司计划就IPF适应症启动ISM001-055的IIb期及III期研究。

此外,ISM001-055于2023年2月获得FDA的孤儿药资格认定,使英矽智能获得激励资格,包括在经批准后获得潜在七年的市场专营权。

英矽智能称,我们相信ISM001-055可能是同类首创的候选药物,有可能为IPF病患带来更好的治疗结果。

结语

综合来看,英矽智能身上有着耀眼的光环,虽然还没有产品实现商业化,但其收入依然录得了大幅增长。

不过问题在于,无论是后续的研发,还是推动商业化,都需要大量“烧钱”,该公司的“家底”却并不算特别厚实,因此IPO能否成功对其具有非常重要的意义。

英矽智能也在招股书中表示,此次IPO募集所得资金净额将主要用于为核心产品的进一步临床研发提供资金;为其他管线候选药物的临床研发提供资金;进一步开发并扩展机器人实验室;开发新的生成式AI模型及相关的验证工作;以及用作营运资金及其他一般公司用途。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)