莫名其妙暴涨了一番后,智欣集团(02187.HK)股价终于还是崩塌了。

7月4日及5日,智欣集团股价连续两日暴跌,累计跌幅达66.53%。公司今年以来暴涨半年的股价,已完全被打回原形。

在此次暴跌之前,智欣集团股价一路扶摇直上,从今年年初至7月3日,智欣集团区间涨幅高达267.7%,股价不断突破历史新高。

股价走得如此“妖”,智欣集团背后有何“秘密”?

缺乏业绩支撑的股价

在资本市场上,很多企业由于自身造血能力不足,没有底气支撑不断狂舞的股价,因此很容易出现暴跌。近段时间的植华集团(01842.HK)便是其中的典型例子。

智欣集团也逃不掉这一“魔咒”。

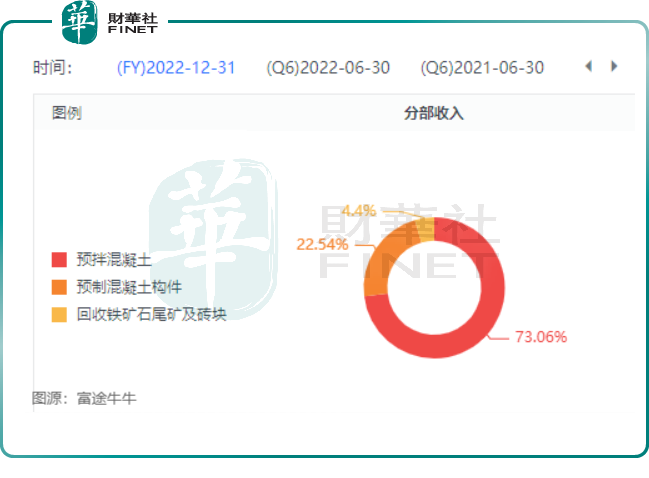

资料显示,智欣集团是一家来自福建省的混凝土建材制造商及供应商,其主要产品包括预拌混凝土、预制混凝土构件,以及铁矿石尾矿回收生产的产品及环保砖块。

其中,预拌混凝土是智欣集团最大的收入来源,2022年有超过70%的收入来自预拌混凝土。不过,该业务增长乏力,过去两年的收入均出现下滑。

其次是预制混凝土构件,该业务收入在2022年的比重为22.55%。自2017年转型预制混凝土构件业务以来,该业务收入起伏较大,2021年及2022年的收入均出现较大下降,公司解释称是受疫情肆虐以及恶劣天气频繁等因素影响。

由此看来,预制混凝土构件在智欣集团业务转型中并不尽如意。

在传统业务表现不景气之下,为寻求新的增长曲线,智欣集团将目光“瞄向”了铁矿石尾矿回收领域。在2021年,智欣集团全资收购了海南瑞图明盛(海南省最大的固体废弃物综合利用建材企业)100%股权,正式进军固体废物加工及环保建材销售行业。后者最新年产300万吨铁尾矿项目已在海南省昌江县竣工投产,且生产线已正式投入使用。

另一方面,智欣集团曾于5月中旬公告称,将与福建省龙岩市永定区自然资源局签订投资合同,拟斥资11亿元在永定区投资建设石英矿深加工及轻质环保建材生产项目。该项投资项目落实后,将为智欣集团形成从石英矿勘探到深加工,再到轻质环保建材生产和销售的产业链。

智欣集团的回收铁矿石尾矿及砖块业务规模较小,2022年该业务收入不到3000万元,分部业绩为679.4万元,对公司业绩贡献有限。

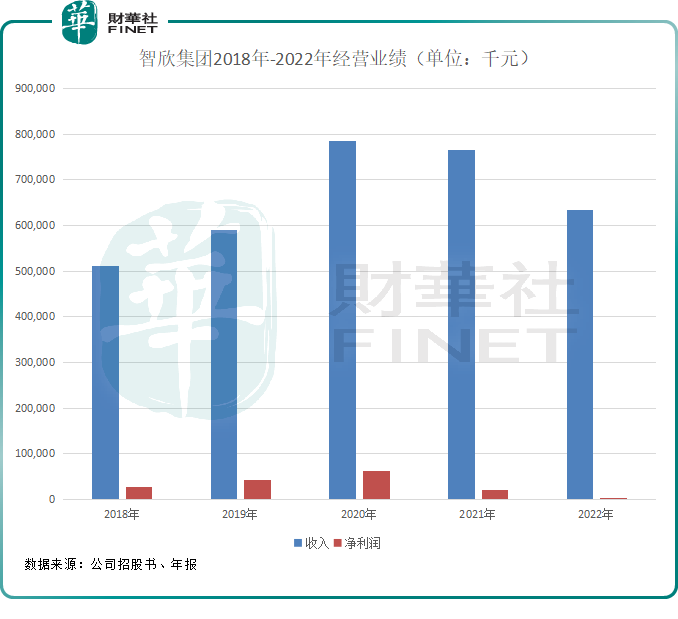

基于上述因素,智欣集团过去几年面临收入倒退,盈利能力大幅下滑的尴尬局面,2022年还险些产生了亏损。

2021年及2022年,智欣集团的收入分别为7.65亿元及6.34亿元,分别同比下滑2.52%及17.11%;净利润分别为2039.8万元及125.3万元,分别同比下降67.43%及93.86%,可以说遭遇了滑铁卢。

智欣集团的毛利率也逐年下滑,由2020年的19.4%大幅下滑至2022年的9.1%。

从当前的市场状况来看,房地产市场回暖并不及预期,2023年的新开工仍将承压,从而也拖累建材行业的需求持续下滑,智欣集团等建材公司的处境依旧不容乐观。

亏损惨重!高管及股东暴跌前曾大额入场

缺乏良好的业绩支撑,单靠对外收购项目来刺激股价持续上涨显然不符合逻辑。

为提振市场信心,彰显公司的投资价值,智欣集团管理层和大股东选择了购入/增持公司股份。

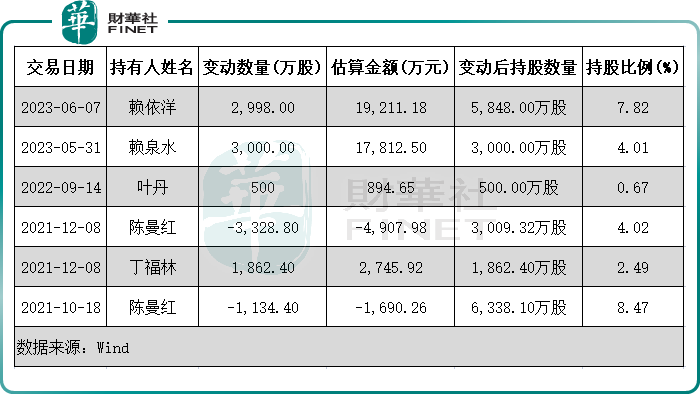

根据Wind数据,在今年5月31日,智欣集团的执行董事赖泉水首次入股了公司股票,当日以5.9375港元/股的平均价格买入了3000万股,耗资1.78亿港元,入股后持股比例为4.01%。

据悉,赖泉水在今年4月初才任智欣集团执行董事一职,进入公司管理层仅一个多月就大手笔入股了公司股票。

此外,智欣集团的大股东赖依洋于6月7日以6.408港元/股的平均价格增持了公司近3000万股,耗资1.92亿港元,持股比例由3.81%提高至7.82%。

按照智欣集团7月5日3.2港元/股的收盘价格算,公司执行董事赖泉水此次在公司股票上浮亏了超过8000万港元,浮亏比例约为46%;赖依洋此笔本金则遭腰斩,浮亏比例为50%,浮亏了近1亿元。

值得一提的是,智欣集团的股权主要由少数股东持有。于2022年末,公司第一大股东为公司董事会主席兼执行董事叶志杰控制的智欣投资控股有限公司,后者持有公司36.73%股权;第二大股东为公司执行董事兼行政总裁黄文桂控制的耀和控股有限公司,后者持有公司16.25%股权。

智欣集团第三大股东则为华泰证券股份有限公司旗下的华泰金融控股(香港)有限公司,持股比例为12.90%。

在2022年末,智欣集团的前三大股东累计持有公司65.88%股权,较为集中,因此相对容易发生打压或拉高股票价格的情形。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)