近期,多家上市企业披露了生猪销售数据,今年以来猪肉价格持续下滑引发市场关注。事实上,自2022年下半年以来,猪价不仅持续走低,猪企业绩深受影响。

为推动生猪价格尽快回归至合理区间,国家发改委将启动年内第二批中央猪肉储备收储工作,并指导各地同步收储。

今年以来,国家已经启动二次大规模收储工作,但在维稳猪肉价格上成效并不明显。温氏股份在调研中表示,这属于正常的逆周期调控机制,从供给和需求角度来看,对于猪价提升影响不大,更重要的是起到一种引导市场情绪的作用。

毛猪价格持续下滑

近期,养殖行业陆续公布2023年6月销售数据,行业上半年销售情况也公之于众。

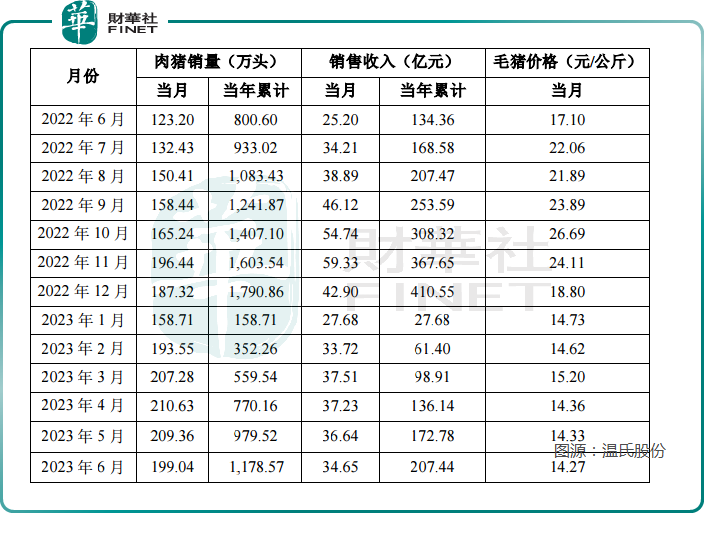

2023年6月,受益于投苗增加和生产成绩提高,温氏股份销售肉猪199.04万头(含毛猪和鲜品),同比增加61.56%;

受益于肉猪销量同比上升,6月公司肉猪销售收入同比上升,实现收入34.65亿元,同比增加37.50%;

但环比5月来看,肉猪销量、销售收入却环比减少4.93%、5.43%。

公司销售收入减少与猪价持续下滑有关。

根据公告,今年6月温氏股份毛猪销售均价14.27元/公斤,环比下降0.42%,同比减少16.55%。

复盘温氏股份今年肉猪销量,今年前6个月累计销量约1178.57万头,这个销售数量已经超出去年前8个月的累计销量。

不过从价格走势看,毛猪价格却自2022年7月以来持续下滑,一度从高点的每公斤22.06元跌至今年6月低点的每公斤14.27元。

生猪板块是温氏股份的主营业务之一,贡献了公司收入的半壁江山。猪肉价格持续低迷也影响到了公司业绩。

受猪、鸡等业务行情低迷影响,2023年一季度公司归母净利润亏损约27亿元,其中主要为猪业、禽业亏损。其他业务包括动保、乳业、机械设备、投资等相关及配套业务稳健运营、发展较好。

另一家养殖行业头部企业牧原股份(002714.SZ)6月生猪销量和销售收入也环比下滑,6月,公司商品猪销售均价每公斤13.82元,环比2023年5月份下降2.54%,创近一年新低。

在近期的调研中,温氏股份表示,就目前来看,猪周期依然存在。若今年一年猪价均维持在低迷状态,行业可能出现较大规模的产能去化现象,供需关系发生变化后,猪价会有好转,猪价反弹高度可能更高。

不过公司表示有充足的底气、信心和经验顺利穿越低迷行情周期。温氏股份在调研中透露,其已提前储备了较为充足的资金。截至4月末,温氏股份各类可用资金近100亿元,其中可随时使用的资金近70亿元,用以应对可能的较长时间的低迷行情,确保生产经营的稳定性。

收储、放储同时进行

生猪价格继续低位运行,中央和地方也在持续加大猪肉储备工作,对提振市场信心、缓解市场波动发挥了很大作用。

2023年2月初,商务部会同发展改革委、财政部开展第一批中央储备猪肉收储工作,完成收储数量7100吨。

另据“国家发展改革委”微信号3日消息,因近期生猪价格继续低位运行,6月26日-30日当周,全国平均猪粮比价低于5:1,进入《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》确定的过度下跌一级预警区间。

为推动生猪价格尽快回归至合理区间,国家发改委将启动年内第二批中央猪肉储备收储工作,并指导各地同步收储。目前华储网已经公告,2023年7月7日收储挂牌竞价交易2.875万吨。出乎意料的是,华储网同时发布了猪肉放储预期,中央储备冻猪肉轮换出库竞价交易2.875万吨。

对于国家猪肉收储工作,温氏股份在调研中表示,这属于正常的逆周期调控机制,从供给和需求角度来看,对于猪价提升影响不大,更重要的是起到一种引导市场情绪的作用。

值得一提的是,本轮猪价低迷持续时间较长,甚至被业界诩为“超长猪周期”,去年一些专业机构认为对猪周期的判断难度加大,包括很多对生猪养殖产业长时间研究的机构,去年对于行情的判断也会犯下错误。

何时穿越猪周期?

本轮超长猪周期已经是行业讨论已久的话题。

自2020年2月上轮猪周期见顶以来,本轮猪价经历了2021年6-10月、2021年12月-2022年6月、2022年12月至今的三次探底期。

虽然在2022年6月至10月,猪价曾经出现一波快速上涨,并一度上涨至28.32元/公斤的高位,但持续时间较短,利润传导至上游养殖端仅体现在季度盈利。

而猪周期的本质是高位的时候大量上产能,在低位的时候大量的淘汰。2023年1月以来,猪价持续下跌再度刺激行业产能去化。行业产能去化也在持续。长江证券认为,生猪养殖板块从2023年年初以来到现在的逻辑就是去产能的逻辑。

从实际情况看,由于夏季高温叠加暑期学校放假,当前需求端疲软,无法有效消化当前供给压力,方正证券判断,未来短期生猪市场整体仍将延续先前供强需弱,猪价窄幅震荡局面,难以突破成本线。

华泰研究认为,回顾历史猪周期,猪价上涨主升浪启动前普遍出现两至三次探底、探底期间生猪养殖行业出现月度级别的亏损。因此该机构认为,目前正处于猪价的第三次探底期。

光大证券预测,2023年第四季度,生猪供需均衡,肉价有回升动力,尚未出现供给短缺信号,维持畜牧养殖行业中性观点。

对于本轮猪周期,长江证券较为乐观,认为从猪周期历史来看,周期轮回是不可逆的。时间拉得越长,周期的高位以及期待的回报就会越好。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)