7月13日,多家上市保险公司上半年保费数据重磅出炉!

整体来看,上市保险公司保费收入普遍增长。其中,储蓄险需求大增支撑人身险基本面持续上行,财险也维持较高景气度。

因此,市场分析认为,在负债端和资产端的合力下,后续板块表现有望逐渐从“估值修复”逻辑转向“基本面改善”。

01行业延续“增长”主旋律

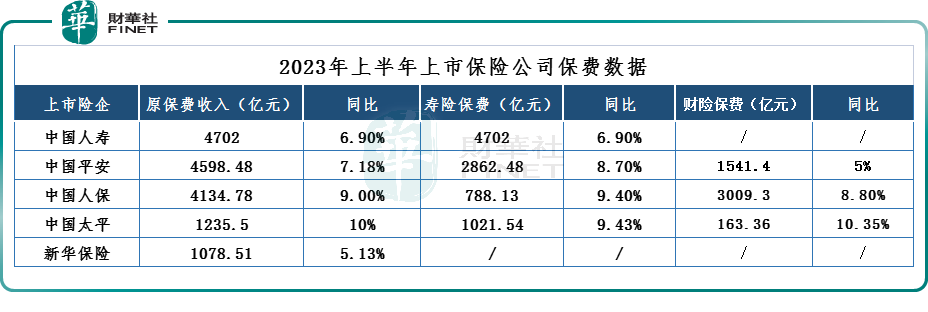

2023年上半年,6家上市保险公司在总保费收入上实现了全员正增长。保费规模上,中国人寿为6家上市公司之首,总保费达4702亿元,同比增长6.9%。

保费增速上,中国太平领跑行业达10%;其他险企中,中国平安、中国人保、新华保险累计原保险保费收入同比增速分别为7.18%、9%、5.13%。

就人身险业务而言,上半年,整体行业中的寿险业务增速实现进一步提升。其中,中国人寿、平安人寿、人保寿险、太平人寿保费同比增速分别为6.9%、8.7%、9.4%、9.43%。

在业内人士看来,寿险业务保费实现较高增速,主要系在资本市场波动较大,以及利率下行背景下,居民投资风格趋于稳健,针对储蓄型保险产品的需求加速释放。

从7月的市场情况来看,上市保险公司继续聚焦居民的储蓄型保险产品需求,集中销售增额终身寿险、年金险等产品,寿险行业复苏态势持续向好。

国泰君安证券认为,随着监管部门下调责任准备金评估利率的预期逐渐升温,保险公司均在报备和准备低定价利率的产品及下半年产品策略,预计下半年保险公司新产品将主要集中在三大方向:1)是3%定价利率的增额终身寿险或年金险产品;2)是利率敏感性更高的分红险产品;3)是新型重疾险、医疗险等保障型险种。

财险保费方面,5家上市保险公司旗下3家财险公司保费收入持续增长,整体表现稳健,但各公司收入有所分化。

其中,人保财险表现最佳,保费收入3009.3亿元,同比增长8.8%;平安财险收入1541.4亿元,同比增长5%。太平财险保费规模虽不及人保财险、平安财险,但保费增速达10.35%,收入163.36亿元。

在财险保费收入中,中国人保披露的更为详细的数据显示,上半年,人保财险车险保费达1358.99亿元,同比增长5.5%,在其财险业务总保费收入的占比超过45%。

中汽协数据显示,2023年上半年汽车产销量分别完成1324.8万辆和1323.9万辆,同比分别增长9.3%和9.8%。

可以预测,伴随着新能源汽车下乡活动、延长减免购置锐等相关政策利好的释放及多地购车促销措施的出台,或将有利于进一步稳定市场预期,促进上市保险公司车险业务保费保持稳定增长态势。

02资产、负债双重利好,有望修复估值?

基于保费收入的持续恢复,保险股估值修复也具备持续动力。

纵观上半年保险板块出现的几次板块集体大幅波动,都与保险公司保费和业绩等经营数据出炉,或与相关政策出台的刺激有关。

如,今年4月份,内险股板块接连拉升,正是受到一季度保费数据出炉的催化,又恰逢险企业绩公布,盈利改善明显,市场信心倍增。

值得一提的是,自5月9日以来,内险股概念指数便一路向下,迄今跌幅已超15%,中国平安(02318.HK)、中国人寿(02628.HK)等概念股亦纷纷下挫。

从投资的角度而言,保险板块的长期机会仍然是比较确定的。当前保险行业整体估值偏低,各大险企具有较大的修复空间。

富途牛牛数据显示,总市值排名靠前的九大家保险股中,中国平安、中国人寿、中国太保等5家险企市盈率(TTM)均低于10倍;市净率方面,中国平安、中国人寿、宏利金融、中国太保、中国财险5家险企均低于1倍。

国联证券研报指出,随着后续潜在的相关政策出台以及居民消费稳步修复,我国经济复苏的进程还有望延续,从而在资产端支撑保险股估值修复。同时,保险板块负债端修复的力度也有望超市场预期,该行预计板块半年报业绩有望显著超出市场预期,同时三季度的销售情况也有望好于市场预期,显著缓解市场担忧。

该行还指出,随着此前保险板块股价的调整,当前板块估值具备较高吸引力,坚定看好保险板块后续的股价机会。个股方面,建议关注下半年业绩稳健且更受益“中特估”的中国人寿(02628.HK)以及下半年业绩弹性更大的新华保险(601336.HK)。

信达证券也认为,当前保险负债端有望逐步度过“磨底”阶段,渠道人力、新单保费、新业务价值等核心指标持续展现出企稳回升信号。凭借“储蓄”和“保障”两大特性,储蓄型和保障型产品仍有持续同步发力的空间。寿险拐点有望来临,财险维持较高景气度,后续板块表现有望逐渐从“估值修复”逻辑转向“基本面改善”。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)