1885年,路易·巴斯德为感染了狂犬病病毒的约瑟夫·梅斯特进行治疗,这是医学史上的第一次疫苗接种,也诞生了第一个狂犬病疫苗。

一百年后,巴斯德疫苗公司成立,随后经过了多项并购交易。1999年,这家不断膨胀的疫苗公司进军生命科学领域,成立新公司安万特。

另一边厢,法国国有石油公司 Elf Aquitaine于1973年合并了一系列的化妆品、健康护理和动物营养公司到一家子公司赛诺菲集团之中,从而创建了一家国际规模的健康护理公司。

1999年合并了圣德拉堡(Synthelabo)并出售了其化妆品业务,开始聚焦发展医药。

2004年初,赛诺菲欲通过恶意收购的方式并购市值被严重低估的安万特,此收购受到了安万特公司的抵制,并得到诺华等大型药企的支持。不过在法国的干预下,赛诺菲和安万特最终达成和解,合并成立赛诺菲-安万特(SNY.US),双方各占一半的董事会席位。

到如今,赛诺菲-安万特专注六大治疗领域,业务遍布90个国家,按2022年末的市值计算,排名第五。产品行销180个国家,员工人数达到9.1万。

主营业务及疫苗业务优势

既拥有疫苗基因,赛诺菲-安万特是疫苗行业的全球领导者,为世界各地以及为联合国儿童基金会、泛美卫生组织和全球疫苗和免疫联盟等公共资助国际组织提供救命疫苗。

不过从收入和收益来看,医药业务是赛诺菲-安万特投入资源最多、最受重视的领域。

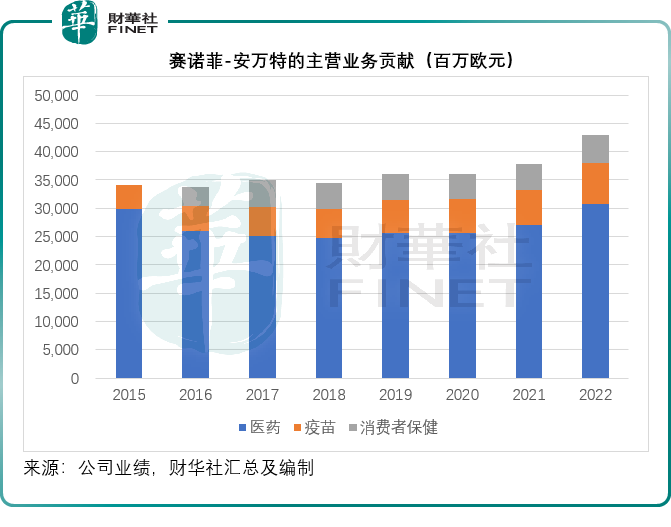

该公司将其主营业务划分为三大类:医药、消费者健康护理以及疫苗。

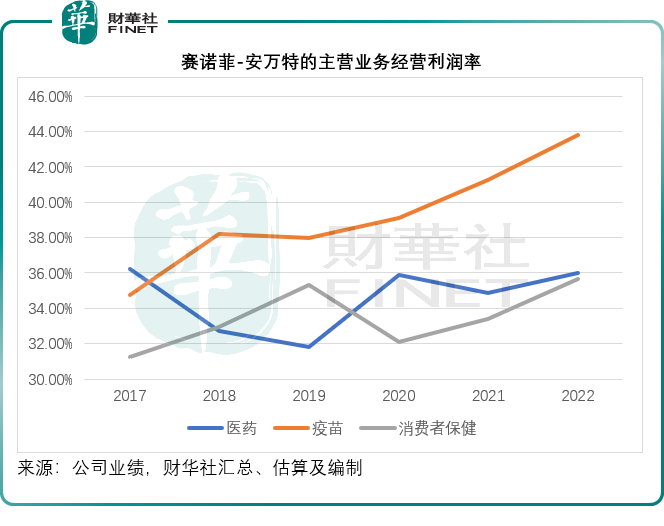

2022年,医药、疫苗和消费者保健三大分部分别贡献收入306.88亿欧元、72.29亿欧元和50.8亿欧元,占赛诺菲-安万特全年总收入的71.37%、16.81%和11.81%;这三大业务于期内贡献的经营溢利分别为110.43亿欧元、31.68亿欧元和18.1亿欧元;分部经营利润率分别为35.98%、43.82%和35.63%。

由此可见,尽管疫苗业务贡献的收入和收益占比要远低于医药业务,但凭借该公司多年在疫苗产业的优势,该业务享有比医药业务和消费者保健业务高得多的利润率。

医药分部的主打药物

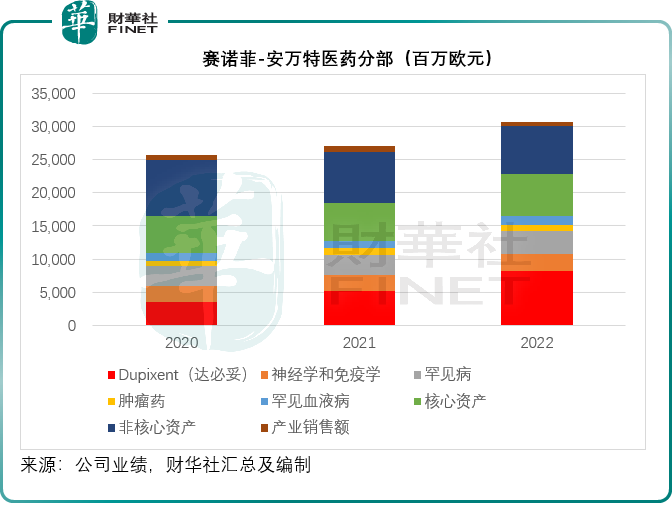

其中医药业务主要涉及Dupixent(达必妥)、神经科学与免疫学、罕见病、肿瘤、罕见血液病、综合诊疗核心产品和综合诊疗费核心产品。

与其疫苗和消费者健康护理活动不同,该公司的医药经营活动为特许经营,其业务表现主要按净销售额入账。

从收入规模来看,Dupixent(达必妥)无疑是其支柱。2022年贡献的收入达到82.93亿欧元,占总收入的19.29%。

达必妥由赛诺菲-安万特与再生元(REGN.US)联合开发的一种全人源单克隆抗体,可抑制白细胞介素-4(IL-4)和白细胞介素-13(IL-13)信号通路。在多种炎症性疾病中起主要作用,如特应性皮炎(AD)、哮喘、慢性鼻鼻窦炎伴鼻息肉病、嗜酸性粒细胞性食管炎和结节性痒疹。

达必妥已在所有主要市场上市,包括美国,欧盟和日本。

在神经科学与免疫学领域,该公司的主要药物包括Aubagio(特立氟胺)。

这是一种具有抗炎特性的小分子免疫调节剂,已在全球80多个国家获得批准,包括美国、欧盟和中国。不过预计2023年第4季开始在欧洲市场将面临仿制药竞争。

在肿瘤领域,该公司的主要药物为Jevtana(卡巴他赛),这是一种化疗药物和细胞毒性药物,可以阻止许多癌细胞分裂,最终导致许多癌细胞被摧毁。它被批准与强的松联合用于治疗转移性去势抵抗性前列腺癌患者,这些患者先前接受了含多西他赛的治疗方案。

不过需要注意的是,Jevtana(卡巴他赛)自2021年起在多个地区的药物成本专利已到期,包括欧洲和美国,面对仿制药的竞争,因此其2022年贡献的收入明显缩水。

赛诺菲-安万特在罕见病方面有不少重点药物,包括用于治疗戈谢病的酶替代疗法Cerezyme(伊米苷酶)、用于治疗法布里病(一种基因突变导致的X染色体遗传病)的酶替代疗法,以及用于治疗庞贝病的Myozyme(美而赞)和Lumizyme。

在罕见血液病领域,其专营业务是在该公司收购Bioverativ和纳米抗体龙头Ablynx后于2018年创建。主要项目包括Alprolix和Eloctate,均为延长半衰期的凝血因子疗法,用于控制和预防成人和儿童B型血友病的出血发作。

除此以外,赛诺菲-安万特还提供普药,优先考虑在关键市场具有显著增长机会的差异化和/或成熟的核心资产。

其中一些公认的药物是糖尿病或心血管疾病患者的标准治疗药物,包括胰岛素Toujeo,用于静脉血栓栓塞预防和治疗以及急性冠脉综合征治疗的Lovenox(依诺肝素钠),以及Plavix(波立维)——一种血小板二磷酸腺苷(ADP)受体拮抗剂,适用于有近期心肌梗死(MI)、近期缺血性卒中或已确诊的外周动脉疾病(PAD)病史的患者以及急性冠状动脉综合征(ACS)患者预防动脉粥样硬化血栓事件。

非核心药物包括长效人胰岛素类似物Lantus。

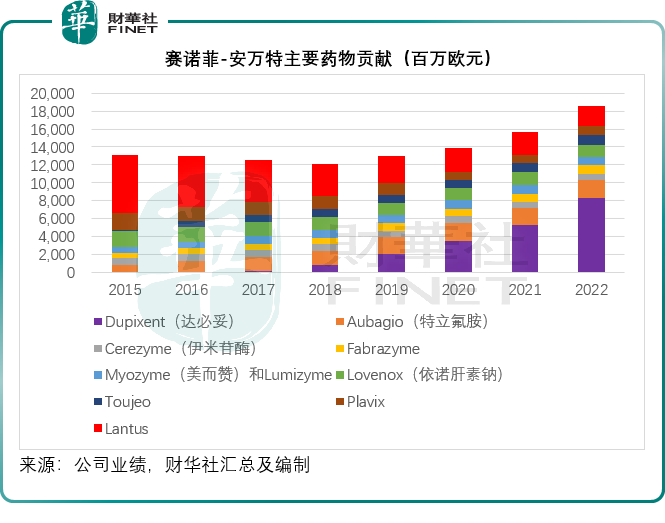

见下图,达必妥是其成长最快的药物,而普药最主要的收入来源,同时,罕见病也是该公司较具优势的领域。

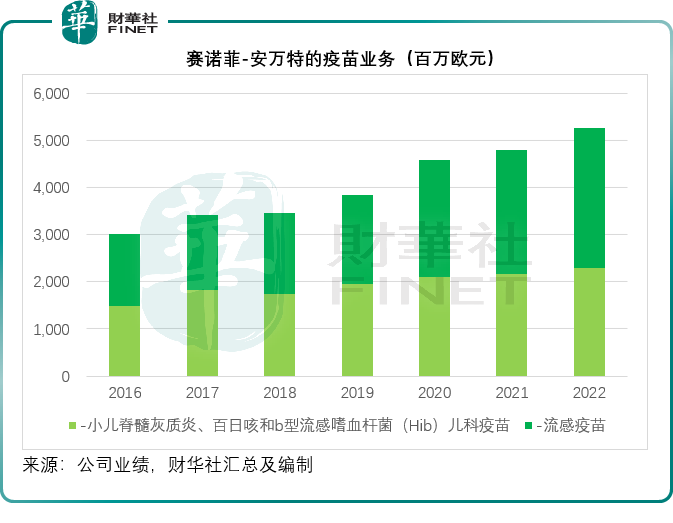

疫苗领域

作为疫苗领域的巨头,赛诺菲-安万特的新冠疫苗发展失了先机,不过其在传统的龙头领域仍占据重要位置。

目前其疫苗组合包括:

小儿脊髓灰质炎、百日咳和b型流感嗜血杆菌(Hib)儿科疫苗——在这方面该公司是发达市场和新兴市场儿科疫苗领域的主要参与者之一,拥有广泛的独立和联合疫苗组合,单次注射可预防多达六种疾病。

此外,赛诺菲-安万特还提供可预防白喉、破伤风、百日咳、脊髓灰质炎、Hib和乙型肝炎的六价联合疫苗Vaxelis。

脑膜炎疫苗,包括Menactra和MenQuadfi。

Booster疫苗:预防白喉、破伤风和百日咳的三价加强疫苗Adacel。

旅行疫苗和地方性疫苗:该公司提供广泛的旅行和地方性疫苗,包括甲型肝炎、伤寒、霍乱、黄热病和狂犬病疫苗。

流感疫苗:该公司是流感疫苗生产和营销的全球领导者,提供几种不同的流感疫苗,在全球销售,以满足不断增长的需求。包括Fluzone、Flublok、Vaxigrip、VaxigripTetra。

新冠疫苗:COVID-19重组佐剂疫苗。该公司与葛兰素史克(GSK.US)合作开发重组刺突蛋白疫苗VidPrevtyn Beta,为预防SARS-CoV-2感染的成人增强剂。第一批疫苗于2022年底供应。

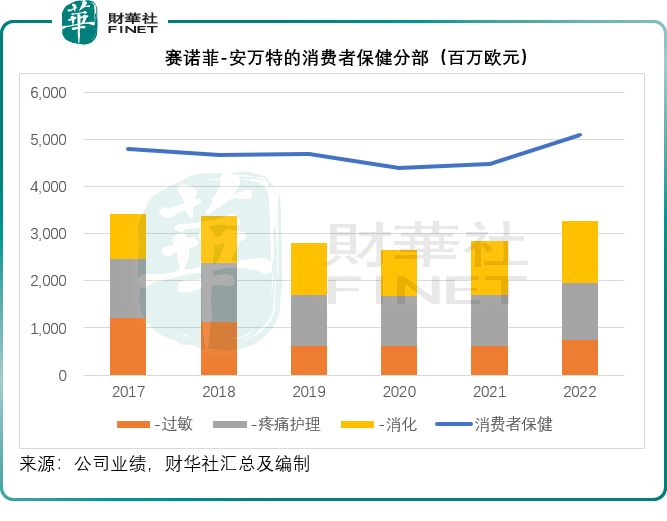

消费者保健

2022年,赛诺菲通过剥离进一步精简了其消费者保健业务(CHC),由18个月前的250个品牌精简到目前140个。

该分部包括以下品牌:

过敏、咳嗽和感冒:Allegra品牌和Mucosolvan(沐舒坦);

疼痛:退烧止痛栓剂Doliprane(多利潘)、Buscopan系列,此外还有当地的止痛药品牌,如日本的Eve,巴西的Dorflex和Novalgina,美国的Icy Hot和Aspercreme。

消化类用药:便秘用药Dulcolax(乐可舒)、益生菌品牌Enterogermina、Essentiale健肝素、Zantac 360°(善胃得);

营养:营养品包括一系列维持一般健康、提供免疫系统支持或补充维生素缺乏的产品。这些产品有助于管理精力、压力、睡眠和焦虑,包括澳大利亚的Nature’s Own,主攻欧洲和拉美的Pharmaton;以及一系列睡眠品牌,包括欧洲的Novanuit、美国的Unisom和日本的Drewell。

其他:Gold Bond提供广泛的产品,包括日常身体乳液、止痒产品、保湿和舒缓乳液、身体和足部霜和湿疹粉。

结语

尽管错过了新冠疫苗的先发优势,但赛诺菲-安万特在疫苗领域的地位仍十分稳固,继续保持稳健的盈利能力和可持续的增长。

另一方面,该公司在医药领域的造诣也在日益增进,继续投入大笔的研发资本开支来扩大和优化产品组合,其中Dupixent(达必妥)或有望突破百亿收入,加上罕见病领域的增长,或多少可以缓冲免疫药领域Aubagio(特立氟胺)专利到期的负面影响。

不过要保证药物增长周期的延长,还是离不开研发的投入。2022年,赛诺菲-安万特的研发资本开支总额为67.06亿欧元,较2021年增加17.81%,其中包括医药分部的50.67亿欧元、消费者保健分部的1.87亿欧元和疫苗分部的9.36亿欧元,以及其他业务的5.16亿美元。

研发资本开支大约占其2022年净销售收入的15.6%,较2021年高出0.5个百分点。研发资本开支增加主要是因为增加了在免疫以及mRNA疫苗平台的投资。

2022年医药分部的临床前研发资本开支为8.84亿欧元,而2021年为7.18亿欧元。医药分部的临床开发资本开支为34.6亿欧元,2021年为28.92亿欧元。目前该公司临床开发84种成分,处于三期的临床项目有26个。

该公司宣布,已在今年2月获FDA批准与再生元合作开发的Kevzara注册登记,该药物可用于治疗风湿性多肌痛。

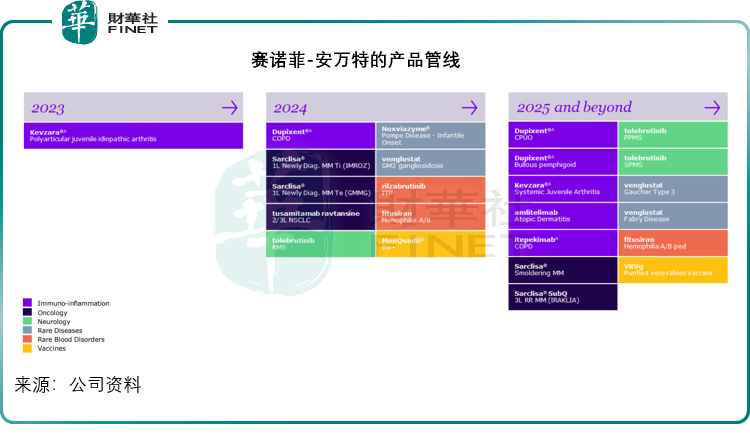

在2024年及之后,该公司还有多个项目可提交商业化申请,或许能为其带来新的收入,见下图。此外,与其他医药巨头一样,赛诺菲-安万特也热爱并购,通过收购取得新药和研发合作伙伴。

不过,从其2023年第1季业绩来看,管理层对今年的业绩增长似乎不太乐观,预计全年每股盈利或只有较低的单位数增幅。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)