近日,马泷医疗管理(浙江)股份有限公司(以下简称“马泷齿科”)向港交所递交了招股说明书,拟在主板挂牌上市,海通国际担任独家保荐人。

马泷齿科是一家高端民营口腔医疗服务提供商,主要向个人提供口腔医疗服务,涵盖三大口腔医疗领域,包括普通牙科、正畸科及种植科。按2022年收入计,马泷齿科在中国所有民营口腔医疗服务提供商中排名第9位,在中国所有高端民营口腔医疗服务提供商中排名第2位,市场份额为14.3%。

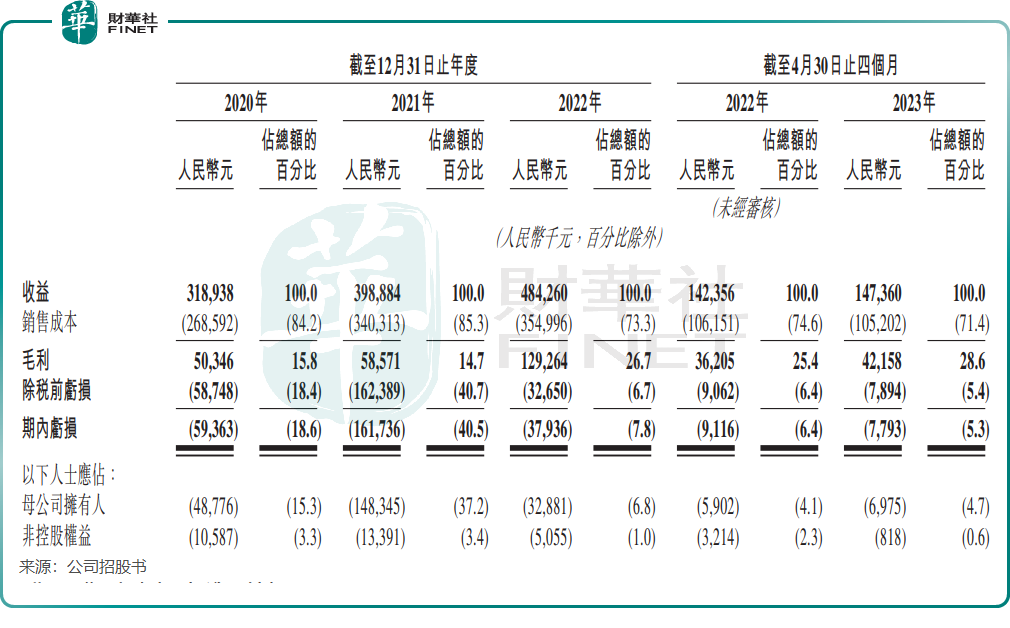

虽然身处高端口腔医疗赛道,但马泷齿科却陷入了盈利难的境地。2020年-2022年,马泷齿科收入由3.19亿元稳步提升至4.84亿元(单位人民币,下同),但母公司拥有人应占亏损则分别为4877.6万元、1.48亿元及3288.1万元。2023年前4月,马泷齿科收入小幅增长至1.47亿元,但仍产生697.5万元的亏损。

值得一提的是,至今仍未能扭亏的马泷齿科频频获得机构的青睐。自成立以来,马泷齿科获得多轮融资,并引入若干投资公司的投资者,为公司业务发展提供资金。公司投资者包括弘晖基金、源星资本、绿地集团、歌斐资产、中金、华西证券等机构。

高端客户、高粘性、高成本

马泷齿科定位为高端化的口腔医疗服务提供商,截至2023年4月底,公司在中国13个城市拥有29家口腔门诊,拥有145名牙医及271张牙科椅。

公司在招股书中表示,提供定制优质口腔医疗服务,主要满足中国中产阶级及高端消费者的医疗需求。“我们在三大口腔医疗服务领域为尊贵的患者提供多样化的专业及个性化口腔医疗服务。”马泷齿科称。

数据显示,马泷齿科是国内高端口腔医疗服务市场中的龙头企业。根据弗若斯特沙利文报告,于2022年,按每张牙科治疗椅的平均收入及每名牙医的平均收入计,马泷齿科均在行业前十名参与者中排名前三。

近年来,中国的中产阶级人口数量庞大,占总人口比例由2018年的49.5%上升至2022年的55.5%。在此背景下,民营高端口腔医疗服务市场在过去几年在疫情冲击下仍保持正增长,并且预计2022年-2027年市场复合年增长率达15.6%,高于民营经济型口腔医疗服务市场复合年增长率。

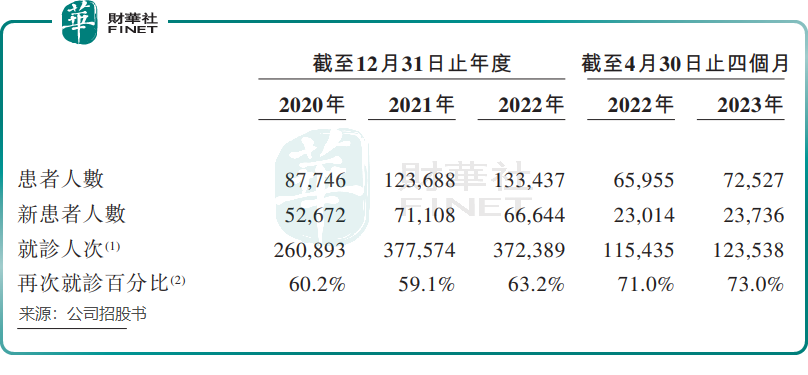

马泷齿科也享受到了市场带来的红利,“圈粉”能力并不赖。2020年以来,公司的患者人数、新患者人数和就诊人次整体保持增长势头。回头客亦表现优异,再次就诊百分比在2023年前4月达73%,而2020年为60.2%。公司表示,2020年以来整体客户对公司服务满意度超过99.9%,患者投诉率仅为0.1%。

对比通策医疗(600763.SH)、美皓集团(01947.HK)等取得稳定盈利的同行,马泷齿科却面临盈利难的问题,主要原因是马泷齿科的高成本问题有待解决。

马泷齿科的销售成本中包括了员工成本和原材料及耗材成本等,销售成本自2020年以来占了公司总营收的70%以上。此外,加上销售及营销开支、行政开支等支出,造成马泷齿科入不敷出,从而产生了亏损。

马泷齿科表示,预期未来将通过持续收入增长及提高成本效率改善财务表现及实现净盈利。

马泷齿科计划扩大门诊网络,公司称:公司门诊网络已实现高度标准化,这使我们能够快速增加新门诊及成功整合所收购的门诊,从而于相对较短的时间内实现快速增长。于往绩记录期间,我们新开设的门诊仅用了短短四个月便投入运营,而该等门诊在随后的6至12个月达到单月收支平衡,根据弗若斯特沙利文报告,从开始运营到实现月盈亏平衡的时间约为行业标准水平(即12至24个月)的一半。

多元化布局能否擦出火花?

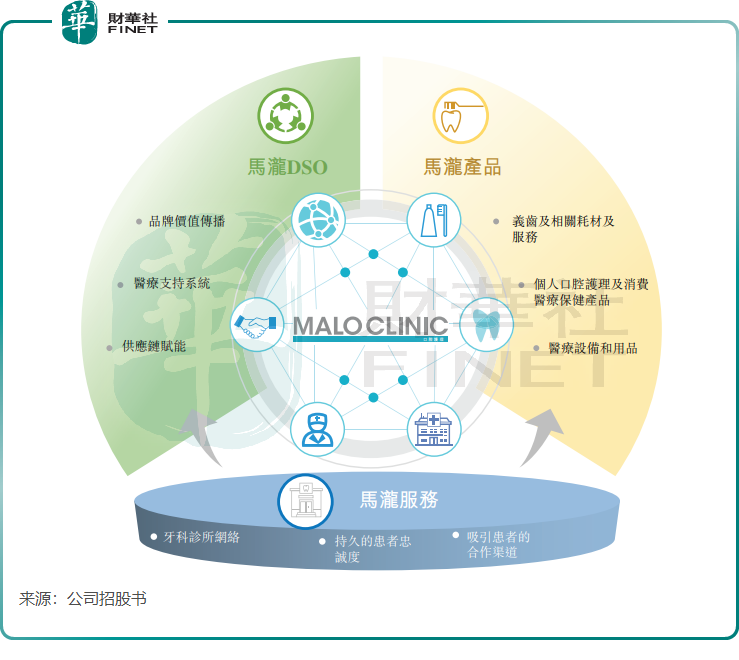

马泷齿科不甘只在普通牙科、正畸和种植等口腔医疗服务领域展业,而是进行了多元化布局。2015年以来,马泷齿科先后展开口腔医疗相关产品销售、为第三方口腔门诊提供门诊运营支持以及推出口腔护理自有品牌产品。

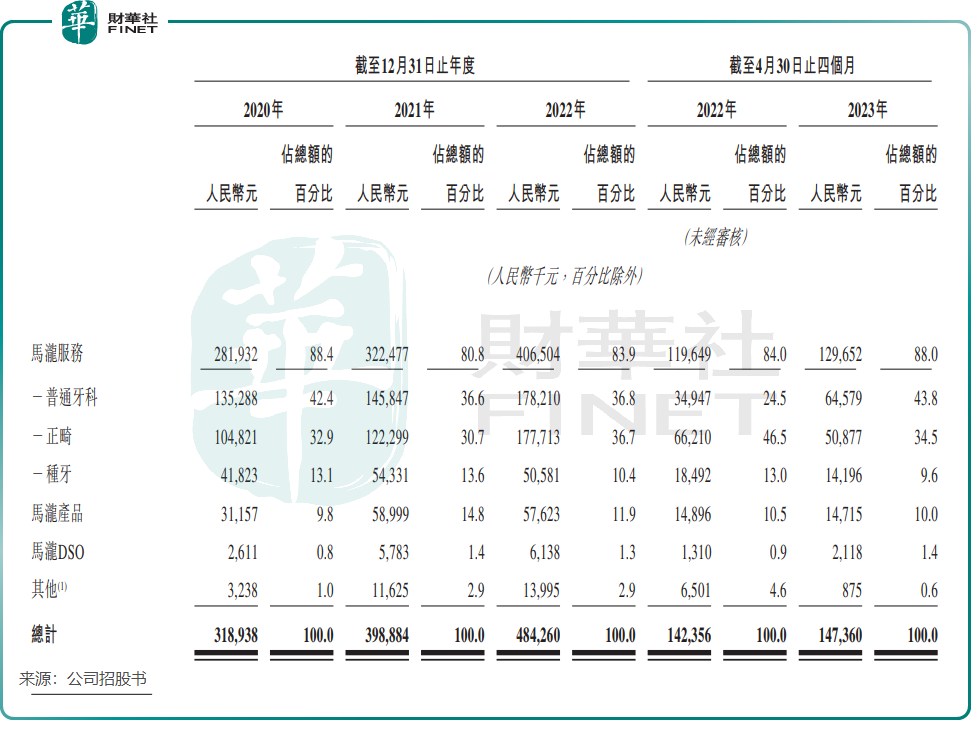

按收入划分,马泷齿科可分为马泷服务、马泷产品和马泷DSO,三大业务组成公司的“三驾马车”。

但马泷产品和马泷DSO业务至今规模仍较小,且增长乏力。2023年前4月,马泷产品业务收入出现了下滑,马泷DSO业务收入规模也仅有数百万元。该两个业务未能成为马泷齿科新的增长曲线。

马泷齿科计划扩大马泷产品和马泷DSO业务的发展规模。其中,马泷产品业务目前已推出自有品牌口腔护理产品,包括牙膏、牙刷及牙线,计划继续拓展口腔护理产品;马泷DSO业务方面,计划与更多第三方口腔门诊合作并覆盖更多城市,公司旨在未来一至两年内通过DSO计划覆盖另外10至20个城市及50至100家门诊。

在国内口腔护理产品市场,竞争格局十分激烈,马泷齿科推出自有品牌口腔护理产品或面临较大压力。

如在牙膏市场,云南白药(000538.SZ)、高露洁、苏客以及冷酸灵等品牌占据了相当的市场份额,整体市场集中度较高。同时,市场还出现了时代天使(06699.HK)、参半等新锐品牌,导致市场竞争格局日趋加剧。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)