全球风电整机龙头金风科技(002202.SZ,02208.HK)2023年半年报出炉。在市场激烈竞争下,风机业务盈利水平承压,而来自风电场转让对业绩形成较明显的支撑。

龙头业绩失速,映射出招标下滑下的风电产业窘境,以及反映当前行业竞争环境的分化及冷暖。

在金风科技中期财报披露之后,市场亦有声音认为,中期业绩已充分反映上半年行业低迷的预期,而随着上游原材料下行及政策利好加持,行业有望迎来修复。

风机及零部件毛利率下行拖累,增收不增利

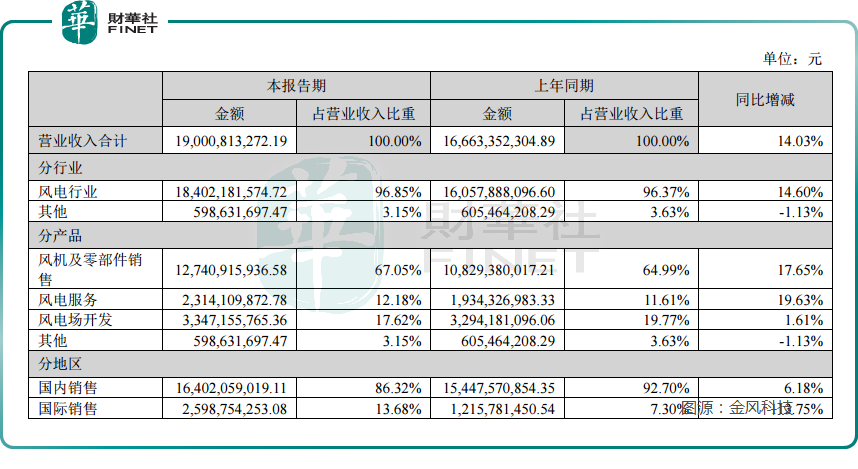

2023年上半年,金风科技实现营业收入190.01亿元,同比增长14.03%;归母净利润12.51亿元,同比下降34.82%。

对于净利下滑,金风科技管理层在业绩发布会上表示:一是公司的风机及零部件板块由于市场价格的下行,成本降幅不及预期所以毛利额大幅下降约9亿元;二是其他费用的减少以及投资收益的增加等收窄了公司亏损约2.4亿元。

此外,增收不增利及毛利率下滑,亦能从三大主营业务业绩上充分体现出来。

从营收结构看,金风科技三大业务板块收入均有增长,其中,风机及零部件销售收入约为127.41亿元(单位以下同),同比增加17.65%。

该板块占营收比重超67%,占比较去年同期进一步提升。

风电服务板块收入约为23.14亿元,较上年同期增长19.63%,其中后服务收入12.06亿元,较上年同期增长16.43%。

目前该板块占营收比重超12%,同比小幅上涨。

截止今年6月末,公司风电场资产管理服务规模已经达到15881.25MW,其中对外风电场资产管理服务规模9844.1MW。

风电场投资与开发板块实现发电收入33.47亿元,同比增长1.61%,转让风电场项目股权投资收益为16.70亿元。

该板块收入占营收比重同比有所减少。

截止今年6月末,金风科技在全球累计权益并网装机容量6922.40MW,权益在建风电场容量3202.74MW。其中,国内合并报表范围内风电资产已覆盖全国25个省份。国内机组平均发电利用小时数1344小时,超全国风电机组平均水平107小时。

虽然三大业务收入均呈现不同程度上涨,但毛利率却表现较为羸弱。

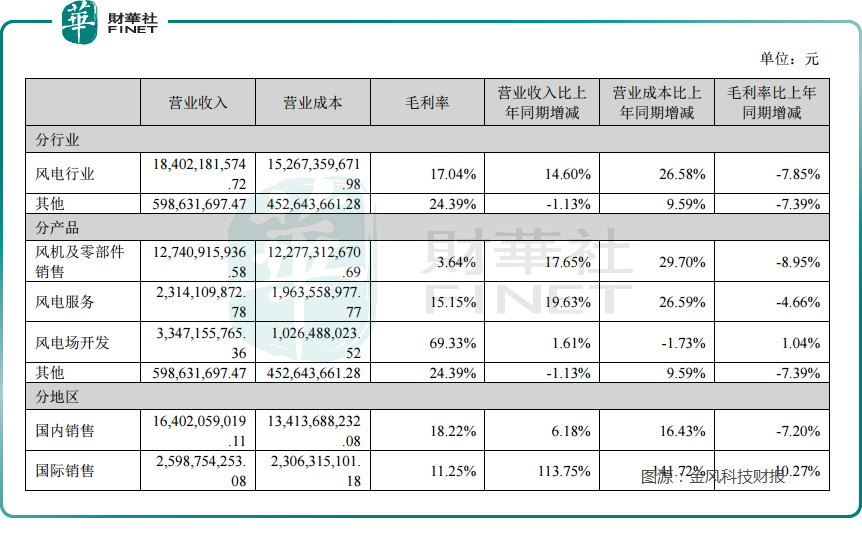

今年上半年,风机及零部件销售毛利率同比下滑8.95%;风电服务毛利率同比下滑4.66%;风电场开发毛利率表现出一定韧性,同比小幅上涨1.04%。

平安证券估计,上半年金风科技风机业务处于亏损状态,较低的盈利水平与风电整机当前激烈的竞争形势有关。

值得一提的是,今年上半年,金风科技国际销售表现亮眼,期内销售收入同比大增113.75%,占营收比重也提升了6个百分点,是财报中为数不多的亮点。这或许也为金风科技加速出海谋生打下夯实的基础。

机组大型化加速,在手订单有保证

管中窥豹,从金风科技上半年业务发展,可以洞见风电产业发展趋势。

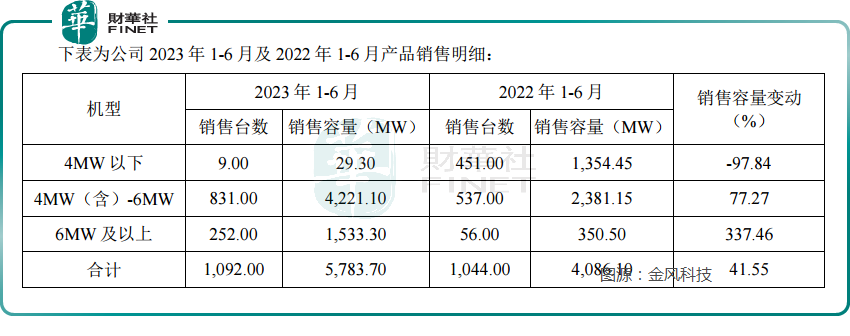

今年上半年,金风科技风电机组销售最显著的特点就是小型机组销售出现跳崖式骤降,取而代之,大型机组销售明显加快。

财报显示,2023年1-6月,金风科技实现对外销售机组容量5783.70MW,同比上升41.55%。

其中,公司4MW以下机组销售容量同比下降97.84%,4MW(含)-6MW机组成为公司的主力机型,销售容量同比上升77.27%,6MW及以上机组销售容量同比上升337.46%。

预示着风电行业的机组大型化进程不断加速。

此外,近两年,风电企业在价格战和原材料价格上涨的双重压力下,企业利润出现严重下滑。

尤其是随着风电行业的发展,竞争日趋激烈,市场上不断出现价格更低廉的风电设备,导致一些龙头企业的产品竞争力下降,进而影响其盈利能力。这点从金风科技上半年风机及零部件销售毛利率同比下滑有所体现。

不过作为全球风电龙头,金风科技在品牌、技术和产品质量上保有优势地位,公司在手订单丰富,未来有望通过降本增效提升风机业务竞争力。截止今年6月末,金风科技在手外部订单共计28156.71MW,其中海外订单量为4600.97MW,公司另有内部订单1848.15MW。

风电产业有望迎拐点,后市不悲观

近期不少风电产业链不少企业披露中期财报,见证了上半年风电产业发展冷暖。

2023年上半年,双一科技(300690.SZ)风电配套类产品营业收入同比下降32.10%。公司表示,2023年各大主机厂尚未集中批量采购风电叶片模具。

此外,受风电整机招标价格继续小幅下探、海外装机需求不足等因素影响,公司国内风电配套类产品即风电机舱罩、导流罩产品销售收入有所下降,另外,风机大型化趋势在风电配套类产品上反映明显,但风机大型化也导致在同等装机量下,风机台数有所下降,影响了公司风电配套类产品的销售收入。

而和金风科技同台竞艺的另一家主机厂上海电气(601727.SH,02727.HK)则顺利扭亏为盈。

2023年上半年,上海电气预计归母净利润在5.5亿元至6.5亿元之间,扣非归母净利润约在2.0亿元至2.7亿元,实现扭亏为盈。

公司扭亏为盈的主要是营业收入、毛利率较上年同期增长,公司所持金融资产公允价值较期初上升等。

虽然近两年风电产业业绩承压,但当前行业基本面出现一些回暖征兆。

一方面,在风电机组价格基本稳定局面下,原材料价格出现大幅度下降。产业链最上游的原材料铁矿石、铜、环氧树脂、铸造生铁等价格均出现不同程度下跌,利好中游的风电设备企业。

国信证券指出,2023年4月以来黑色类原材料价格显著下行,产业链盈利能力较2022年显著修复,逐季度存在持续上升可能。

而另一方面,2023年上半年国家发改委、国家能源局等多部委推动构建新型电力系统,深化电力市场改革,健全市场交易机制,增加新能源消纳供给能力。同时,积极推进乡村清洁能源的发展,鼓励老旧风电场改造,为风电等可再生能源的发展提供良好的政策支持。

此外,从行业发展趋势看,不少风电企业还积极布局储能赛道,拓展新的发展机遇。

三一重能(688349.SH)近期调研中表示,公司正在讨论调研第二增长曲线,实行全球化、数智化、低碳化的战略,将数智化的优势延伸到海外,加强与产业链上下游企业的战略合作,研究部署风光储氢一体化项目。

金风科技也表示,公司积极关注储能技术和市场发展动态,现阶段主要聚焦于负荷侧能源综合服务业务的能力培育和市场拓展,处于业务成长初期。公司将协同发挥在绿电供应、智慧园区管理、数字化分析等方面积累的优势,为客户提供降低能源成本、降低碳排放压力的清洁能源服务解决方案。

多重利好推动下,风电产业依然具备可观的发展前景。

小结

风电产业在全球新能源发展中扮演越来越重要的角色,风机大型化趋势明显,马太效应也愈发明显。虽然上半年风电招标有所下滑,但机构预计,下半年风电招标、开工或将放量,叠加降本增效下风电设备利润回升,风电产业有望迎来业绩拐点。届时,金风科技存在困境反转的机会。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)