在重磅利好的刺激下,近两天A股赚钱效应被彻底激活,个股呈现普涨,尤其是机器人板块一马当先,出现强势反弹。

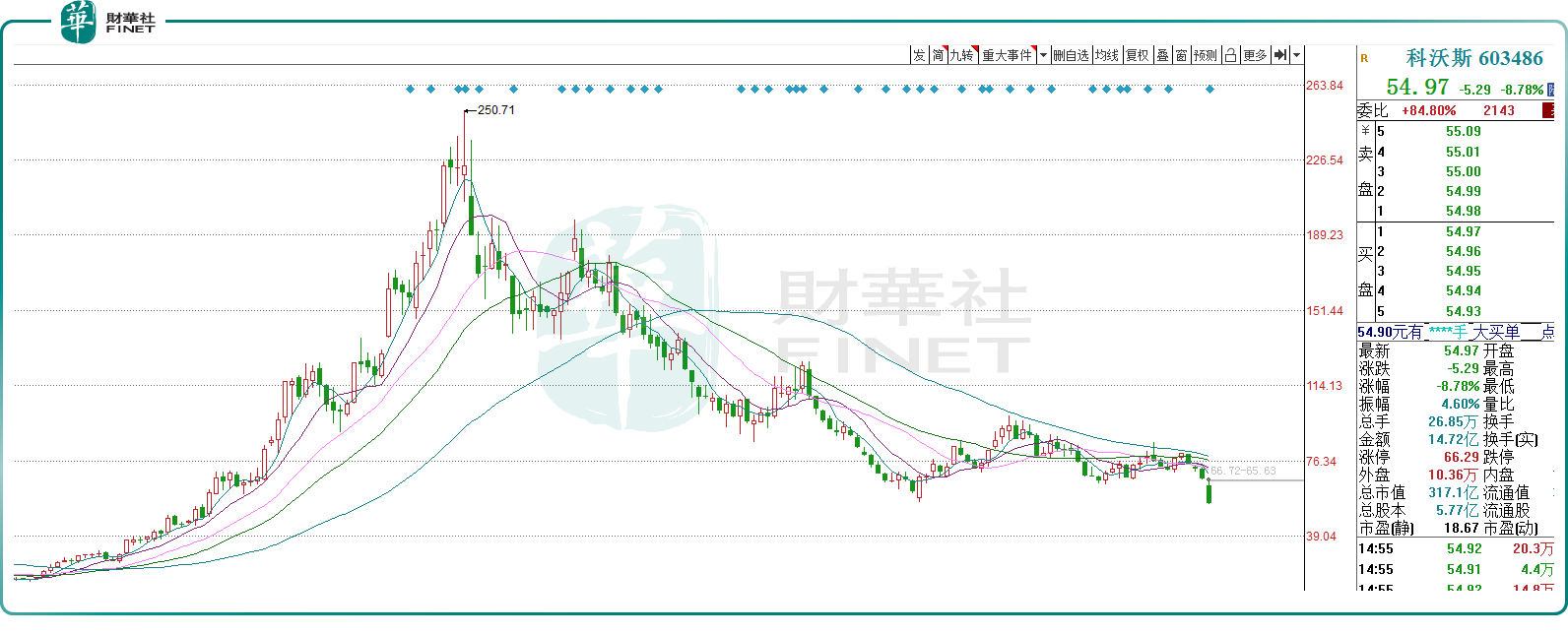

然而,作为扫地机器人的龙头,被誉为“扫地茅”、A股最强“扫地僧”的科沃斯(603486.SH)却股价闪崩,两天内跌幅接近18%,目前公司报收54.97元/股。

曾经的科沃斯也是“十倍股”,在懒人经济盛行的大背景下,公司业绩步入快车道,一年多的时间股价大涨超10倍,市值最高超1400亿元,一时风光无限。但自2021年中旬开始,公司股价持续下挫,至今累计跌幅超过70%,市值蒸发逾千亿元,目前市值仅剩317.1亿元,连高光时刻的零头都不到,这背后到底发生了什么?

业绩踩刹车,半年报不及预期

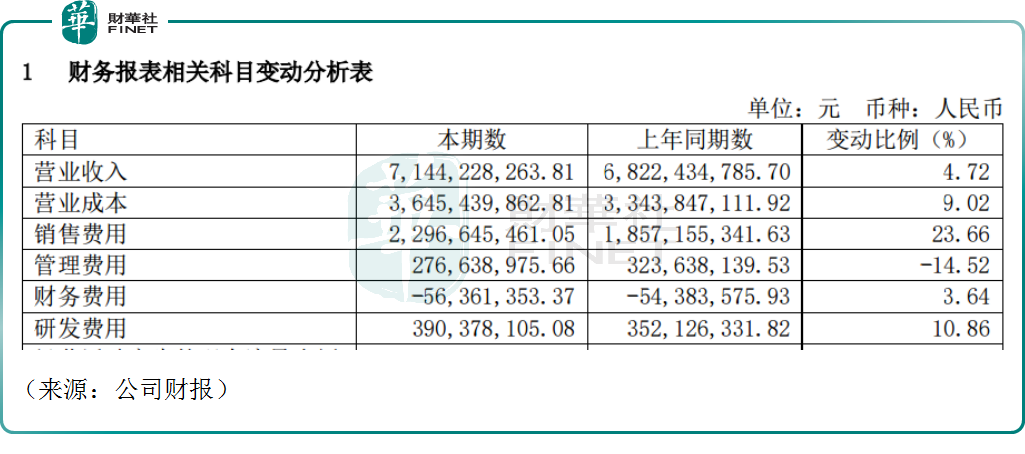

消息面,8月25日科沃斯发布2023年半年报,上半年公司实现营收71.44亿元,同比微增4.72%;归母净利润5.84亿元,同比大幅下滑33.40%,中报业绩承压明显。

公开资料显示,科沃斯是不折不扣的行业龙头,公司主营产品包括扫地机器人、洗地机等,旗下科沃斯扫地机器人、以及添可品牌洗地机国内市占率排行均为第一。

今年上半年,公司来自科沃斯品牌机器人实现营业收入35.04亿元,同比微增0.22%;添可品牌智能生活电器实现营业收入32.80亿元,同比增长11.08%。主打品牌科沃斯似乎卖不动了,公司的营收增长自然乏力,这其实也不只是科沃斯面临的难题,而是行业整体景气度的滑坡。

公开数据显示,今年上半年,国内扫地机器人市场销售规模,同比下降0.6%,与上年同期增长9%相去甚远。行业增长的“失速”,也导致价格战持续上演,厂商们被迫卷入以价换量的漩涡,“内卷”成为行业的关键词。

据奥维云网数据,今年上半年,市场上扫地机器人全能款产品均价从5076元降至4084元,今年618期间,头部品牌价格已降至3000元左右。财报显示,科沃斯今年上半年扫地机器人基站产品线上零售均价3788元、线下零售均价4457元,同比分别下降8.4%和15.7%。其中全能型产品价格调整最为显著,线上零售均价为4097元,较上年同期下降 20.6%;线下零售均价为4534元,较上年同期下降22.4%。

这也导致科沃斯上半年的毛利率为48.97%,净利率为8.17%,较去年同期均明显下滑。而在此背景下,公司不仅没有勒紧裤腰带过日子,反而加大投入。

今年上半年科沃斯的销售费用为22.97亿元,同比大幅增长23.66%。这些费用多数流向了抖音等社交电商、达人直播及各类站外渠道的市场营销推广等,不仅没有带来明显的营收增长,还导致成本的高企,这或是拖累公司业绩的因素之一。

往日荣光不再,行业景气度滑坡

科沃斯最早从事机器人ODM业务,帮国外企业代工,2018年登陆A股,自2019年开始公司推行自有品牌战略、逐步减少ODM代工及低端业务,这也是公司辉煌故事的开始,也是十倍股神话的起点。

在消费升级叠加创新周期的带动下,扫地机器人等智能家用清洁产品走红,当时市场尚未饱和,产品的渗透率较低,科沃斯把握蓝海机遇,推出N9+、T9MAX、X1OMNI等产品,同时对导航避障技术进行创新迭代,从dToF高精度导航+3D结构光避障,到3D建图定位导航规划。

与此同时,公司业绩也踩了油门,2020年至2021年,公司营收增速分别为36.17%、80.90%,同期归母净利润增幅分别为431.22%、213.51%,开启了高速增长的态势。

科沃斯的股价于2021年7月15日达到历史最高点,市值超1400亿元,彼时资本市场流行各类赛道茅,科沃斯众望所归,一度被视为扫地茅。

不过高速增长之后,科沃斯陷入滞涨,2022年公司营收增速降至17.11%,其归母净利润更是下滑15.51%,公司陷入增收不增利的局面。时至2023年上半年,形势则更为严峻。

炮轰友商,研发投入却抠门

值得一提的是,在此前8月17日科沃斯的发布会上,公司CEO钱程公开炮轰扫地机器人行业恶意抄袭的现象,称“靠抄袭得来的产品,永远只能是形似,更谈不上什么用户体验。”

这位血气方刚的90后CEO显得有点“气急败坏”,钱程是科沃斯创始人钱东奇之子,他表示,对于明目张胆的抄袭、专利侵权应该“坚决抵制,绝对维权。”事实上,近两年科沃斯、添可与追觅、戴森之间的相互诉讼不断,涉及不正当竞争纠纷、外观设计专利权纠纷等。

为何公司选择在此时继续炮轰友商?恐怕和整个扫地机器人赛道的景气度滑坡,行业竞争趋于白热化有关。

扫地机器人赛道近两年品牌层出不穷,不断有新玩家涌入,石头科技(688169.SH)、小米(01810.HK)、云鲸、追觅等强敌环伺,行业竞争激烈。作为行业龙头的科沃斯正在迎来越来越多的挑战者,市场份额难免会被蚕食。

数据显示,2021年、2022年和2023年前7个月科沃斯在扫地机器人线上市场的占有率(以销售额统计)分别为44.98%、39.83%和36.74%,呈现明显的下降态势。

此外,扫地机器人行业技术门槛并不高,整体智商水平仍然偏低,其智能清洁效率较低,躲避障碍物的能力还不太够,要攻克的技术难点与用户痛点不少。科沃斯想要稳住自身的龙头地位,势必得加大研发投入,打造独特的用户体验。

不过,科沃斯的研发投入似乎低于同行。根据财报,在过去的3个年度(2020-2022年)里,科沃斯的研发费用率均低于5%,相比石头科技、追觅科技等竞争对手明显落后。

今年上半年,科沃斯研发费用为3.90亿元,研发费用率也仅为5.46%,公司在各个场合反复强调研发投入,但现实的数据却显得有些“打脸”。

结语——

科沃斯作为扫地机器人赛道的领头羊,实力毋庸置疑,公司当前正遭遇其发展史上的一段艰难时刻。价格战毕竟不是长久之计,消费电器品牌想要破局走出困境,恐怕还是得靠持续的研发和创新驱动,才能夯实自身竞争力。公司股价何时能企稳,值得投资者期待。

不过近两个月,科沃斯有高管不断减持,公司董事冷泠在6月30日、7月3日、7月18日,分别在二级市场减持37.5万股、28万股、6万股,成交价大致在70-78元之间。与目前的股价相比,冷冷显然是赚了,而持有科沃斯股票的散户们现在心里肯定是凉凉了。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)