比亚迪(01211.HK)公布了一份叫好又叫座的2023年上半年业绩,也引发了市场对于比亚迪(81211.HK)与特斯拉(TSLA.US)的汽车业务毛利率争论。

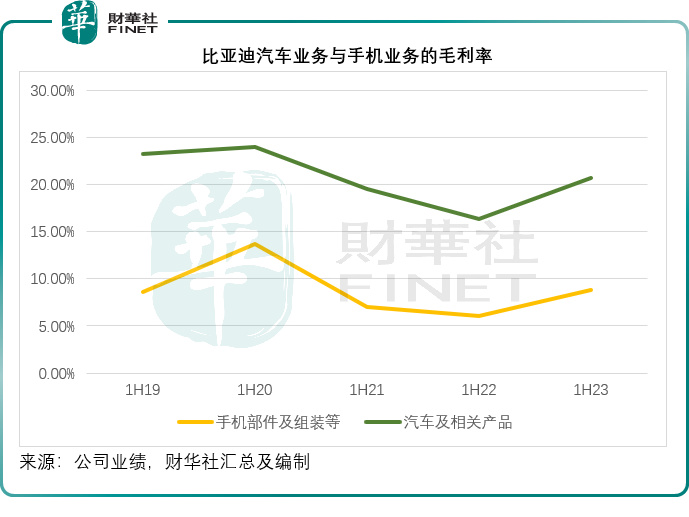

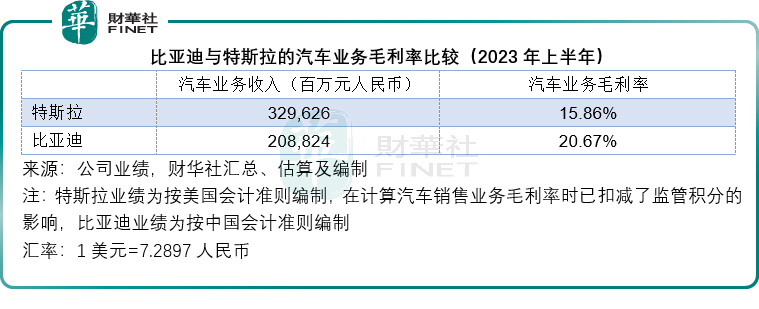

比亚迪(002594.SZ)按中国会计准则(下同)编制的半年业绩显示,其2023年上半年汽车及相关产品销售收入同比增长91.11%,至2088.24亿元(单位人民币,下同);分部毛利同比增长142.26%,至431.61亿元;分部毛利率由去年同期的16.30%提升4.36个百分点,至20.67%。

相比之下,其国内主要的竞争对手特斯拉,2023年上半年汽车销售业务收入同比增长34.65%,至392.97亿美元,约合3296.26亿元人民币,汽车销售业务的毛利率(扣除汽车监管积分的收入干扰)更由上年同期的24.31%,下降8.45个百分点,至15.86%,明显低于比亚迪,见下表。

特斯拉全球范围降价换量引发了市场对其汽车销售业务毛利率能否保持20%的担忧,事实上,特斯拉通过工艺优化、量能优化来实现规模效益,也是其降价的底气和动机——通过降价促进销量来消化其流水线的规模产出,才有可能实现规模效益。

值得注意的是,在特斯拉汽车销售业务毛利率下降的同时,它的其他业务毛利率却大幅提高,例如汽车租赁业务、动力和储能业务、服务业务的2023年上半年毛利率分别按年提高2.46个百分点、12.99个百分点和5.76个百分点,至40.67%、14.68%和7.55%,在这些非汽车销售业务利润的拉动下,特斯拉2023年上半年的整体毛利率为18.74%,要高于汽车销售业务,但仍低于比亚迪的汽车业务毛利率。

特斯拉通过规模生产降低成本来维持汽车销售业务毛利率,同时通过下游业务的盈利能力提升,来提高整个汽车业务板块的利润能力。举例来说,特斯拉在大规模量产的基础上,将重点放在汽车下游服务的拓展,例如汽车保险、全自动驾驶系统、储能业务等,这些下游业务以其汽车销售业务为流量入口而壮大,更为重要的是,这些下游业务的消费频次要远高于一次性的购车,这正是马斯克的逻辑所在。

不同于特斯拉专注下游生态拓展,比亚迪是通过完整产业链优势,来实现毛利率的提升,并对外招揽包括特斯拉在内的同行业务,因此,特斯拉既是比亚迪的竞争对手,也是其客户,这样的关系,也让比亚迪处于一个更为有利的博弈位置——作为上游供应商,它能知己知彼,也能把控生产进度来控制自己的产量和对手的量能。

不论是掌控上游,还是扩展下游,比亚迪和特斯拉只不过是用适合自己的战略部署来取胜而已,并没有谁比谁更优秀。

举例来说,特斯拉要重新铺设自己的上游供应链,耗资巨大,而且花费很大的精力,甚至可能因为资源分流而错过市场机遇,得不偿失;同样地,比亚迪主要通过分销商来拓展销售渠道,尽管近年也设立自营店像特斯拉那样做自己的服务商,但其经销渠道依然占据重要份额,没有了经销渠道,比亚迪的销量恐怕难以像现在这样以“倍”来计算,废弃了高效的分销渠道也将令它丧失市场份额。

正是因为既有的业务布局,决定了这两家公司目前的发展态势,最终的目的都是为利益相关方创造利润。

2023年上半年,特斯拉的经调整净利润率为12.60%,总额为60.79亿美元,约合443.14亿元人民币。

比亚迪期内的扣非归母净利润为96.95亿元,扣非归母净利润率为3.73%,当然,这包含了比亚迪利润率远低于汽车业务的手机业务,比亚迪没有披露汽车业务的净利润水平,不过从其子公司的贡献或许可以推算出。根据比亚迪提供的数据估算,2023年上半年,比亚迪汽车有限公司的净利润率为1.83%,长沙比亚迪汽车优先公司的净利润率为5.39%,这两家公司合共贡献收入1240.78亿元,相当于比亚迪汽车业务收入的59.42%。

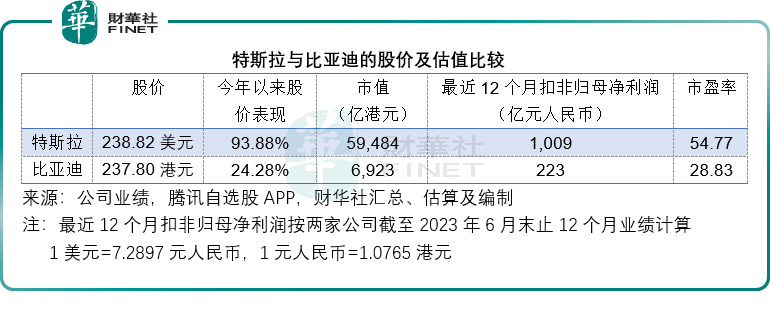

在净利润率方面,特斯拉似乎更胜一筹,这或也是特斯拉的估值较比亚迪高的一个原因,见下表。

前景比较

特斯拉继续通过产能扩张,来实现版图的扩张,并会进一步扩大北美市场和拓展新市场,不过,销量跟不上产量,可能是其目前的挑战,也因此它不断调整定价来迎合市场。

不过另一方面,特斯拉在持续拓展非汽车销售业务,例如全自动驾驶系统、储能等业务,并推进RoboTaxi和Cybertruck的推出,和通过建立电池产能和动力总成来优化产业链。

比亚迪的进步也可圈可点。

比亚迪最主要的中国市场2023年上半年新能源汽车销量同比增长44.1%,至374.7万辆,新能源汽车的市场渗透率进一步提升至28.3%,非常接近30%的目标。比亚迪在新能源汽车市场的份额也进一步扩大至33.5%。

国家推出多项新能源汽车消费措施,应有利于推动新能源汽车市场的进一步扩张。但考虑到这几年新能源汽车的销量增长迅猛,或已实现提前消费,而作为耐用品,新能源汽车也存在消费周期,待补贴措施到期时,新能源汽车的消费也可能下降。

有鉴于此,比亚迪积极地拓展海外市场,以扩大收入来源,目前其新能源乘用车已进入日本、德国、澳大利亚、巴西、阿联酋等50多个国家和地区,并频频出席各国和各个地区的车展,成为中国新能源汽车出口的主力。2023年上半年,比亚迪海外新能源乘用车销量或为7.43万辆,占其总销量的5.92%。

2023年上半年,比亚迪的海外市场收入(应包括手机业务)同比大增92.94%,至644.10亿元。展望未来,随着其上半年出海努力结出硕果,下半年及明年的海外贡献应会持续增加。

比亚迪与特斯拉的竞技场,已由国内转移到国际市场,谁能取胜,下半场自有分晓。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)