8月29日,蔚来-SW(09866.HK)发布了2023年第二季度财报。

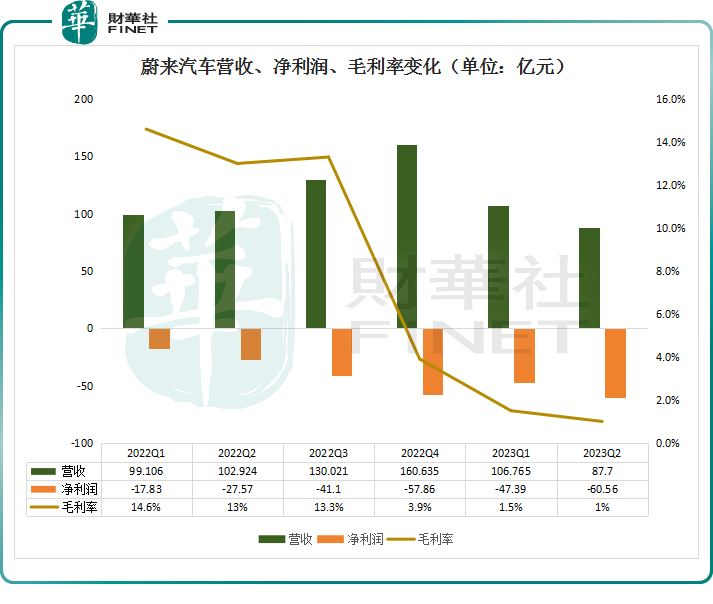

财报显示,今年二季度,蔚来(NIO.US)实现了营收87.7亿元,同比下降14.8%,环比下降17.8%,低于市场预期的91.5亿元;净亏损60.56亿元,同比扩大119.6%,环比扩大27.8%;毛利率为1%,仍处于下滑态势,同比降低12个百分点,环比降低0.5个百分点。

受业绩下行拖累,二级市场表现低迷,8月30日,蔚来-SW(09866.HK)股价大幅跳水,截至收盘,蔚来跌幅7.4%,报收82港元/股。

01财务表现继续“恶化”

2023年第二季度,蔚来汽车几乎交出了近两年来最差的一份业绩。

过去近三年,蔚来的营收一路走高,在去年第四季度达160.6亿元,但进入2023年后,其营收就开始出现滑落。继一季度收入环比大跌33.54%后,蔚来第二季度继续下滑。

收入的下降,源自汽车销量下滑。数据显示,蔚来汽车第二季度销量为2.35万辆,同比下降6.1%,环比下跌24.2%;期内,汽车业务收入71.85亿元,同比减少24.9%,环比下降22.1%。

产品换代节奏把控失误是蔚来销量不及预期的主要原因。在第二季度,蔚来主力SUV车型ES8、ES6、EC6均在改款期,交付量受到一定影响。

收入持续缩水,另一边研发成本开支、销售费用开支则不断在增加。第二季度,蔚来研发费用达到33.45亿元,同比和环比分别增长55.6%和8.7%。

销售费用开支方面,作为一家用户导向企业,蔚来汽车在换电、销售渠道、用户维护等方面投入颇高,是“蔚小理”三家中成本最高的。

数据显示,第二季度蔚来汽车销售、一般及行政费用达到28.57亿元,同比和环比分别增长25.2%和16.8%。同期,理想和小鹏的销售费用仅分别为23.1亿元和15.4亿元。

这直接拉低了蔚来的毛利,期内,公司毛利仅为8700万元,同比下降93.5%,环比下降46.4%。

另外,6月份蔚来被迫加入价格战,旗下全系车型起售价下调3万元,虽一定程度上提振了蔚来的销量,但也会拉低车辆的利润,对公司的财务产生负面影响。第二季度,蔚来的汽车毛利率跌落至6.2%,而上年同期为16.7%,同比下滑达10.5个百分点。

事实上,蔚来的整体毛利率一直在持续下滑,第二季度已掉至1%,同比下滑12个百分点,环比下滑0.5个百分点。

亏损面也在持续扩大,第二季度,蔚来净亏损为60.56亿元,同比增亏119.6%,环比增亏27.8%。相较于老对手——理想汽车(02015.HK)已经连续三个季度扭亏为盈,蔚来却在亏损道路上越走越远。

现金储备对企业的造血能力和抗风险能力有着重要的影响。截至2023年6月30日,蔚来汽车现金储备为315亿元,相较于去年同期的544亿元,同比减少229亿元,环比减少了63亿元。在与理想汽车(02015.HK)、小鹏汽车-W(09868.HK)的较量中,蔚来依旧较为逊色。截至2023年6月30日,理想和小鹏现金储备分别为737.7亿元和337.4亿元。

02三季度有望“触底反弹”?

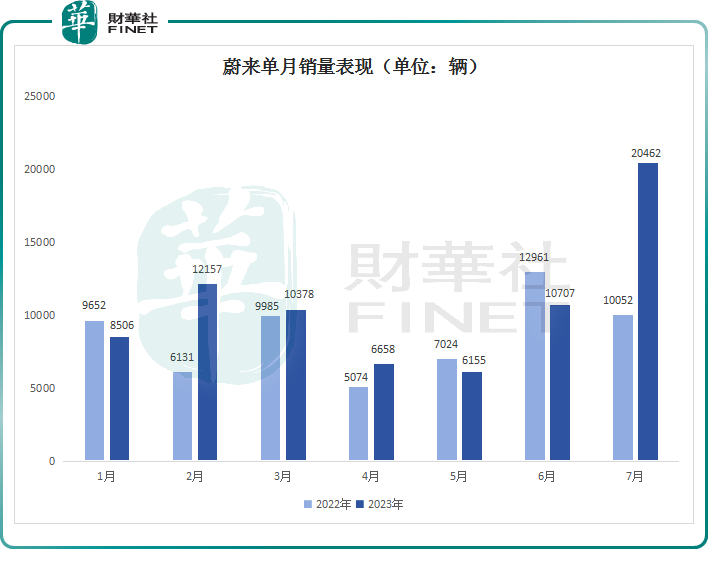

令人欣喜的是,进入7月份,蔚来一改上半年的销量颓势,单月销量高达20462辆,创下历史新高,同比增长103.6%,环比增长91%,为下半年开了个好头。

另据最新的数据显示,蔚来汽车8月1日至27日的累计交付量为1.6万辆。李斌称,8月份,Leads(销售线索)和试驾数量创历史新高,每个周末试驾量达1万左右。

随着交付量回暖,蔚来在三季度指引方面,给出了极其乐观的预期。

据蔚来预计,2023年第三季度,蔚来将交付5.5-5.7万辆,同比增长74%-80.3%;营收指引为189亿元-195.2亿元,同比增长45.3%-50.1%。这是史上最高的交付量和营收指引。

由此可推算,第三季度的8月和9月份,蔚来将保持在1.72-1.83万辆的销量水平,与上半年的低迷销量表现形成鲜明对比。

李斌透露,蔚来的目标是月销量稳定在2万台以上。为了完成这个目标,蔚来正在做一件事,即提升销售能力。

李斌称,从7月开始,我们更积极地拓展用户触点和销售渠道,并进一步扩充全国的销售团队,全面提升销售能力,目标达到每月锁单3万辆销售能力,9月底完成这项销售能力的建设,希望从10月开始销售能力建设的成果开始逐步显现。

据数据显示,今年1-7月,蔚来在均价30万以上高端品牌纯电市场占有率为58.5%。其中,在第二季度开启上市交付的全新ES6、ET5T、全新ES8等多款第二代技术平台车型受到市场的广泛欢迎。

按照蔚来的规划,随着中型轿跑SUV EC6于9月份上市,蔚来也将完成基于NT2平台的全部产品切换。届时,8款产品将全面进入高端纯电市场。

随着较高售价的二代平台新车型的交付爬坡,毛利率也有望得到快速改善。蔚来预期,第三季度毛利率可以上升至两位数,第四季度可达15%的目标。

综上所述,虽然蔚来汽车第二季度的业绩表现不尽人意,但三季度超预期的销量和营收指引,似乎给了市场更多期待。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)