这两年,“奶粉一哥”飞鹤,日子同样不大好过。

近日,中国飞鹤(06186.HK)发布了2023年中期业绩报告,其多项经营指标纷纷滑落。期内,营收97.35亿元,同比微增0.6%;归属股东净利润为16.96亿元,同比下滑24.8%;毛利率为65.32%,同比下降2.3个百分点;净利率降至16.63%,也是近几年该指标首次下探至20%以下。

业绩公布后,中国飞鹤遭多家券商下调预测。花旗研报指出,由于内地出生率下降,预计婴儿配方奶行业今年下半年至明年更加困难。该行下调了中国飞鹤(06186.HK)的投资评级由“买入”降至“中性”,目标价维持5.1元。

中金研报也表示,考虑到奶粉行业受压,下调中国飞鹤2023年至2024年盈测18.1%和13.3%,至43.35亿至48.82亿元,有将目标价下调20%至6元。

在二级市场上,因缺乏强有力业绩的支撑,今年以来中国飞鹤股价表现持续颓靡,截至9月5日收盘,该股收跌1.43%至4.84港元,内年累跌21.1%。

01奶粉“一哥”,坚定走高端路线

众所周知,中国是世界人口最多的国家之一,亦是世界发展最快的婴幼儿配方奶粉市场之一。随着城市化水平日益提高及可支配收入不断上升,越来越多的中国妈妈开始意识到婴幼儿配方奶粉产品作为其婴幼儿母乳补充品、替代品所带来的便利及营养价值。

在中国这个巨大的消费市场,最初主要由各大外资企业当道,特别是2008年“三聚氰胺事件”后,国产品牌的市场份额一落千丈,外资品牌则迅速抢占中国市场,市占率一路升高,在2015年达到顶峰为60%。

但近些年来,在国家出台多项政策加强对奶粉业的引导和监管下,多美滋、美赞臣、惠氏、雅培等外资奶粉品牌的地位逐年下滑,取而代之的是国产奶粉质量口碑逐步提升,消费者信心恢复,国产奶粉品牌的市占率不断提升。

据统计,2022年销售额前五的品牌分别为飞鹤、伊利、雀巢、达能、君乐宝,分别占比17.5%、12.3%、10.7%、10.3%、6.4%,前十名中国产品牌和国外品牌各占5席。中国飞鹤就是其中的佼佼者,过去5年稳坐婴幼儿配方奶粉市场的“头把交椅”。

与此同时,随着居民消费水平的提高及年轻一代育儿观念的升级,行业主要驱动力已由“量增”转为“价升”,消费升级趋势明显。数据显示,当前我国婴幼儿奶粉主要以高端产品为主,占比约56.4%,中低端产品占比为43.6%左右。

在此背景下,从2016年开始,飞鹤奶粉坚定开始向中高端、超高端奶粉转移。从收入端看,超高端奶粉撑起了公司总收入的半壁江山。

作为中国国产高端奶粉的代表品牌,飞鹤奶粉较有代表性的“星飞帆”儿童奶粉4段,定价为700g/147元,相较而言,该定价明显高于其他奶粉品牌。据悉,伊利金领冠4段儿童奶粉定价为1200g/118元、惠氏“学儿乐”为900g/107元。

02中国飞鹤“飞”不动了?

受益于国产品牌崛起的契机,及依托高端产品获得的极高毛利,过去几年,飞鹤奶粉曾经历了一段黄金成长期。

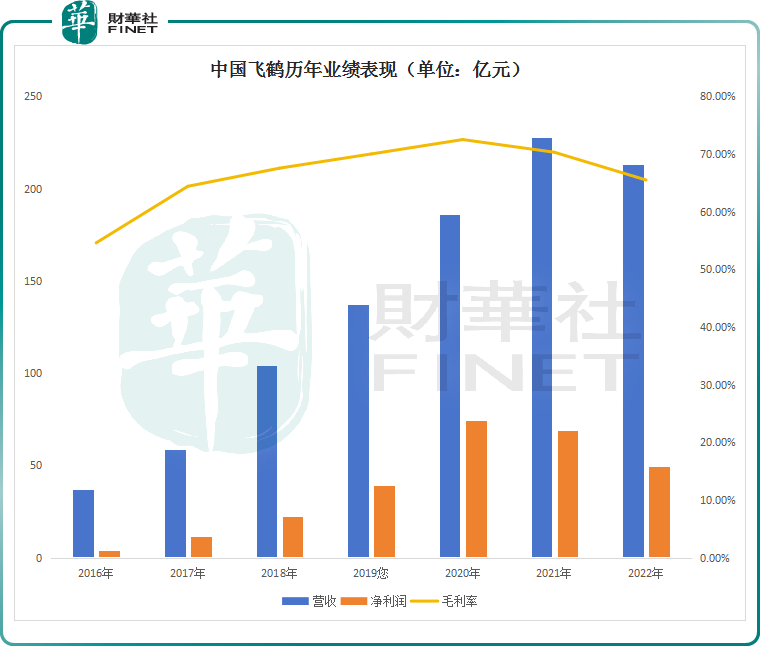

财报数据显示,2017年到2021年,中国飞鹤营收规模由58.87亿元增长至227.76亿元,增长了2.8倍。期内,归母净利润突飞猛进,从2017年的11.6亿元狂飙至68.71亿元。

然而,到了2022年,中国飞鹤的高增长紧急刹车,各项指标均出现下跌。2022年,中国飞鹤收入同比下降6.41%;归属股东净利润同比下降28.07%;毛利率下滑至65.5%。

进入2023年,中国飞鹤业绩继续承压。

具体业务来看,中国飞鹤打造了从出生到成长,从成年到长寿的全年龄周期功能化产品家族,主要包括婴幼儿配方奶粉为主,其他乳制品、营养补充品为辅的3大业务板块。

一直以来,中国飞鹤90%以上的营收来自婴幼儿配方奶粉,其他乳制品业务、营养补充品业务规模并不大。也就是说,目前中国飞鹤的收入结构还是比较单一的,其第二增长曲线表现依旧乏力。

与盈利持续下滑形成鲜明对比的是,中国飞鹤的销售费用率在持续攀升。2023年上半年,公司销售及经销开支为34.6亿元,同比增加10.1%,称主要由于线下活动及促销活动的费用增加导致。

此前,中国飞鹤曾定下“2023年要达到350亿元”的销售目标,若要完成,则意味着下半年需要实现超250亿元的销售业绩。从当前经营情况来看,2023年目标恐实现无望。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)