在行业内卷日益加剧的新能源汽车赛道,零跑汽车(09863.HK)一边欲“卖技术”填补巨额亏损的窟窿;另一边又正通过流血降价,以冲销量,意图领跑造车新势力。

日前,在德国慕尼黑车展上,零跑汽车大秀“肌肉”,不仅发布了基于LEAP3.0四叶草技术架构打造的首款全球车型C10,还正式公布了全球化战略。

值得一提的是,在全球化的途径方面,零跑选择了产品+技术双重输出的道路,将尝试此前鲜有车企走过的技术出海方向。

01零跑要“技术出海”

据透露,零跑汽车首款全球化车型C10定位中性SUV,新车将提供纯电/增程双动力,采用电池车身一体化技术,并支持800伏高压平台超级快充,同时还配有激光雷达,具有高阶智能驾驶辅助系统。

伴随着新车型的亮相,零跑也在慕尼黑车展上正式发布了其全球化战略。未来两年内,将面向全球市场发布 5 款新车,并在欧洲、亚太、中东和美洲进行销售。

值得一提的是,零跑的全球化道路不止于车型产品,还包括技术的输出,欲与同样“技术出海”的小鹏掰掰手腕。

从2015年成立至今,零跑就一直坚持全域自研。对于零跑来说,全域自研既能把核心技术攥在手里,又能控制成本,是公司“性价比”战略的重要支撑。目前,零跑已经实现了整车70%的自研自造能力。

今年7月底,零跑汽车发布了全域自研最新成果——【四叶草】中央集成式电子电气架构LEAP 3.0。该架构实现了1颗SOC芯片+1颗MCU芯片打造中央超算,融合座舱域、智驾域、动力域、车身域等方面,以高算力、快通讯、低时延,实现智能电动车的核心部件高效协同。

基于对四叶草平台的自信,零跑汽车不仅着眼于国内,甚至把目光投向海外,意图通过将向外企技术授权,实现技术出海的野心。

在技术授权上,零跑汽车将提供四种技术合作模式,包括中央超算+周边控制器、中央超算+周边控制器+电池+电驱、下车体(含三电)和整车级平台。

早在7月底,朱江明就在采访中透露,零跑目前已经签署了一个下车体级别的技术授权,以及一个整车级别的技术授权。

有业界人士分析表示,零跑汽车与外界的技术合作,不仅可以扩大零跑的业务量、增加影响力,还能让多年的“全域自研”有了“回血”路径。技术合作未来或能成为零跑汽车重要营收来源之一。

02“流血”降价冲量

说到底,零跑汽车不管是产品输出、还是技术输出,都是为了赚钱。在持续亏损和毛利率为负的情况下,赚钱是零跑当前最迫切的需求。

2023年上半年,零跑汽车营收为58.13亿元,同比增加14.4%;归母净利润继续亏损22.76亿元。过去4年,零跑汽车归母净利润合计已亏损近百亿元。

现金储备是企业的造血能力和抗风险能力的重要因素。截至2023年6月末,零跑持有流动资金为101.78亿元;同期,蔚来、理想和小鹏分别为315亿元、737.7亿元和337.4亿元。相较之下,零跑手上的资金与“蔚小理”就不是一个量级的。

零跑汽车收入增加很好理解,主要得益于高价车型C11和C01交付占比提升。

众所周知,零跑起初是靠着A0级小车起家的,在站稳脚跟后开始进行产品升级,推出售价更高的C11(纯电版+增程版)和C01。

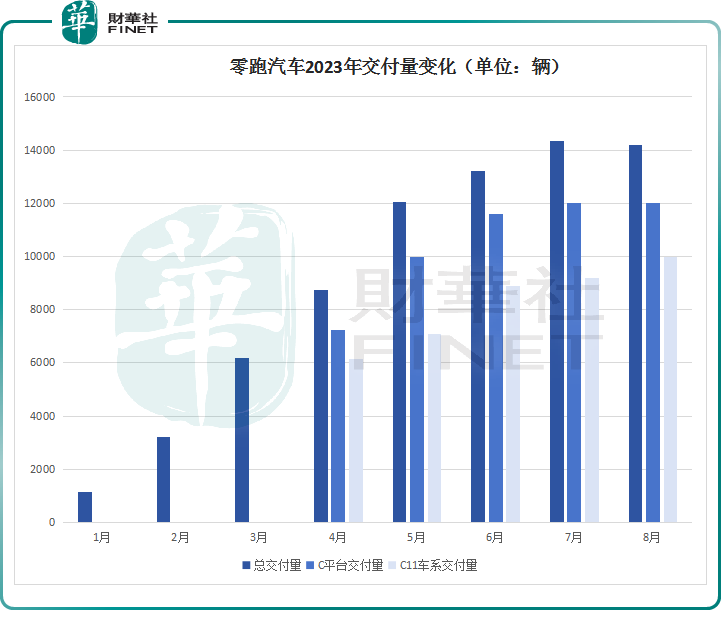

今年年初时,零跑的销量陷入了至暗时刻,1、2月合计仅交付4337辆。为提振销量,进入3月份后,零跑开启“推新+降价”措施。3月份,零跑完成了2023款全系车型的切换,一口气发布了4款车型,分别为2023款的零跑T03、零跑C01、零跑C11纯电、零跑C11增程,并把售价大幅拉低。

4月份,零跑销量开始出现回升,8月份,零跑汽车交付达14190台,同比增长13.29%;C系列是销量主力,占比超85%,C11车系首次单月交付超万台,已成为零跑汽车销量增长的重要引擎。1-8月零跑累计交付73027辆。

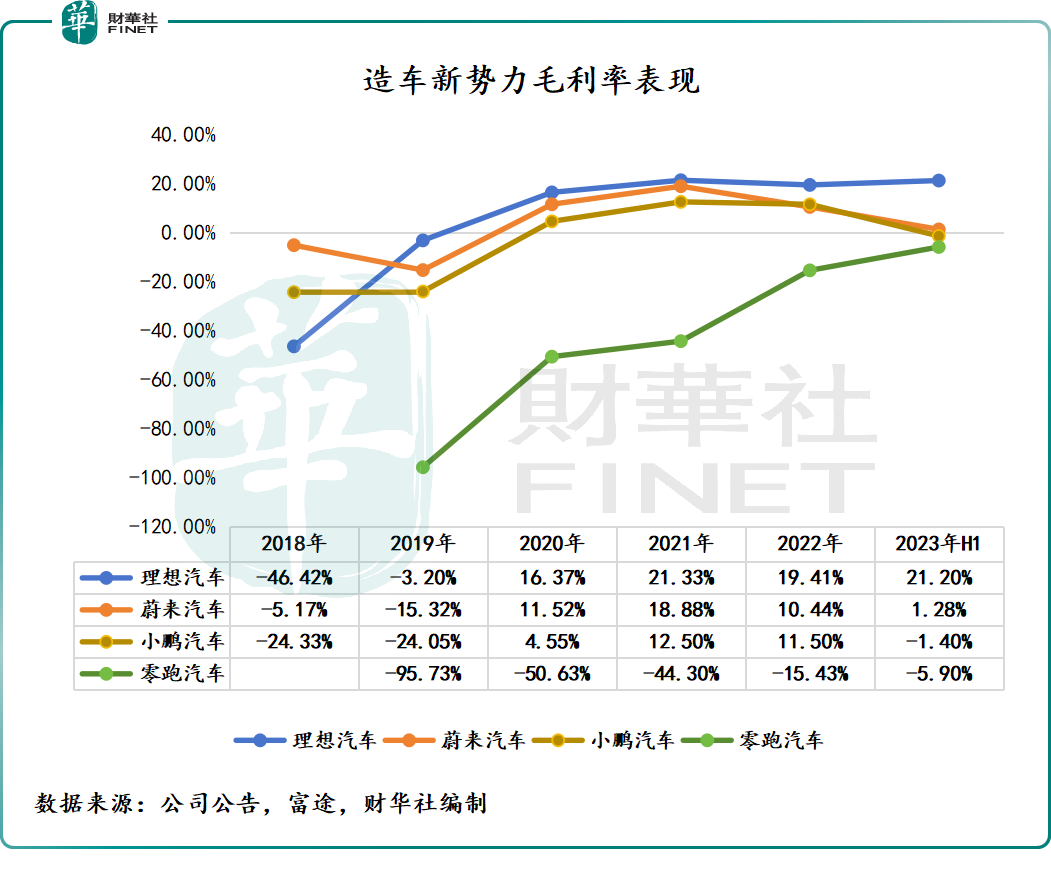

随着交付规模的回暖,特别是售价更高的C系列车型带来的销售单价提升,零跑汽车毛利率呈现大幅改善的趋势,但依旧为负。

据招股书显示,2019至2022年,零跑汽车的毛利率从-95.73%收窄至-15.3%。截至2023年上半年,零跑汽车的毛利率为-5.9%,而上一年同期为-26%,毛利率转正近在咫尺。

不过,跟“蔚小理”比较而言,零跑的毛利率并不够看。因此,如何让毛利率加速由负转正是零跑亟待解决的问题。

在财报电话会议上,零跑汽车方面表示,将在年底前做到单月毛利转正,并将在接下来的几个月里争取1.5-2万辆的月销量。

为达到这个“目标”,零跑汽车再度选择“流血”降价,以冲销量。该公司宣布8月起旗下C系列部分车型降价,包括两款C11车型以及三款C01车型,最高降价幅度为2万元。

从之前的销量效果来看,降价确实能够提振销量,但一定程度上或会加剧零跑盈利的难度。

综上,在“技术出海”、“流血降价”过后,零跑汽车能否如愿实现毛利率转正,并成功挤进一线新势力,我们且拭目以待!

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)