近期科技反弹不断,减速器板块也异军突起,威力传动(300904.SZ)涨20%,光洋股份(002708.SZ)涨9.99%,双飞股份(300817.SZ)涨超6%,昊志机电(300503.SZ)、秦川机床(000837.SZ)、绿的谐波(688017.SH)均跟涨。

机器人被誉为“制造业皇冠顶端的明珠”,其关键零部件“减速器”的行情后续能否持续,是资本市场关注的焦点。

政策、产业利好不断,机器人景气度攀升

机器人算是备受政策关注的行业之一。今年以来,北京市发布《北京市机器人产业创新发展行动方案(2023-2025年)》,并设立100亿机器人产业基金。

深圳、上海也先后发布了产业支持政策,5月末,深圳发布《深圳市加快推动人工智能高质量发展高水平应用行动方案(2023-2024年)》提出,孵化高度智能化的生产机器人,加快组建广东省人形机器人制造业创新中心。6月15日,上海市印发《上海市推动制造业高质量发展三年行动计划(2023-2025年)》,提到增加制造业中工业机器人的使用密度,布局人形机器人、智能机器人等赛道。

总体来看,北上深三地抢滩机器人产业,不仅推动工业机器人落地,并强调把握人工智能与机器人的交叉点——人形机器人。

2023年以来,AI技术被摁下了加速键,各种大模型争先恐后,受益于此,机器人产业未来有望更加智能化,其渗透率可能进一步抬升。

产业端近年来进展迅猛。特斯拉、波士顿动力、本田等海外企业纷纷发布了人形机器人产品或其迭代产品,国内方面,优必选、达因机器人、小米、傅里叶智能、纯米科技等亦逐步进行产品首发及更新。

值得关注的是,前华为“天才少年”、哔哩哔哩科技区百万粉丝up主稚晖君出走华为后成立机器人公司“智元机器人”,专注于发展通用人形机器人和具身智能,该公司研发的人形机器人“远征A1”此前已正式发布。

该公司成立至今已完成数轮融资,估值被曝在十几亿美元左右,背后的资金方阵容豪华,包括百度,高瓴、奇绩创坛、经纬、鼎晖、比亚迪等等。某种程度上,也体现出资本对于人形机器人的高度认可。根据高盛预测,人形机器人2025年至2035年销量复合增长率有望达到94%,2035年市场规模将达1540亿美元。

无论是工业机器人,还是人形机器人,行业快速发展背后的大逻辑是,全球劳动力缺口持续扩大,人口老龄化加剧,人力成本上升。与此同时,伴随着国内技术进步和工程师红利的崛起,机器人在制造业上正在替代工人,生产的效率大幅提升。

这也导致减速器的景气度持续高涨,减速器、伺服电机、控制器是机器人三大核心零部件,根据ofweek数据,减速器、伺服、控制器占工业机器人成本的比例分别为35%、20%、15%。

在人形机器人中,由于关节和自由度更多,减速器的占比可能会更高,预计对减速器的需求将会实现数量级的增长。

上半年业绩分化明显

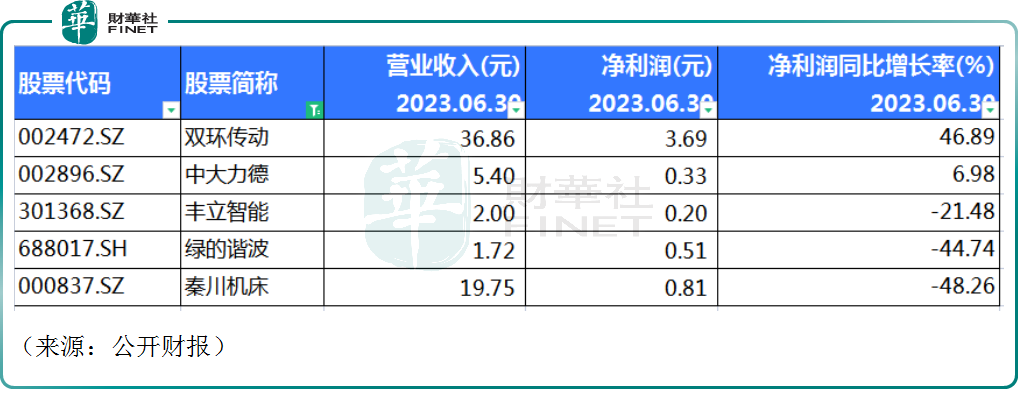

今年上半年,减速器板块业绩分化明显。财华社根据公开资料,选取该板块比较典型的5家上市公司,统计其上半年经营情况如下——

绿的谐波(688017.SH)算是以减速器为主业的公司,其上半年实现营业收入1.72亿元,同比减少29.52%。受主营业务收入减少影响,归母净利润为5064.11万元,同比大幅减少44.74%。

绿的谐波主要产品是精密谐波减速器,其目前最大的下游应用领域为工业机器人。公司把营收减少归因于国内工业机器人行业需求放缓,在半年报中公司表示,3C电子产品、半导体行业等市场需求低迷致固定资产投资放缓,使得公司下游工业机器人等行业需求承压,并传导至公司产品的需求端,导致业绩承压。

据悉,当下国内的机器人产品主要是工业机器人。其下游主要应用于汽车制造业及电气电子设备制造业,上述两个行业的机器人使用量占工业机器人整体使用量的三分之二左右。

秦川机床(000837.SZ)是国内RV减速器龙头,主要用于工业机器人、精密回转机构、机床及自动化装置。上半年公司实现营收19.75亿元,同比下滑7.67%,实现归母净利润8063.56万元,同比大幅下滑48.26%,公司表示上半年制造业下游需求较弱,机床及工具类收入下滑,加上子公司联合美国工业公司破产清算对公司业绩造成一定不利影响。

不过,公司旗下的零部件业务(包括减速器)上半年实现收入7.20亿元,同比小幅增长2.95%,目前公司机器人关节减速器产能为6-9万套,2023年公司预计机器人关节减速器产品销量和收入在去年基础上实现30%的增长。

双环传动(002472.SZ)是国内汽车齿轮行业龙头,上半年公司实现营收36.86亿元,同比增长18.99%,实现归母净利润3.69亿元,同比增长46.89%,业绩较为突出。

值得关注的是,双环传动旗下的减速器及其他收入为3.16亿元,同比大幅增长66.30%,RV减速器业务同环比均有显著增长。

结语——

总的来看,减速器赛道的业绩可圈可点,虽然宏观经济的影响给部分产业链公司带来压力,但由于机器人渗透率的提升、AI技术带来的变革等因素,减速器业务的潜力仍不可小觑。

中国已是全球最大的机器人消费市场,人形机器人也是下一个兵家必争之地。减速器赛道由于较高的技术壁垒,过往一直是国外品牌主导话语权。随着机器人产业的发展,相关零部件的国产替代进程正在加速,竞争的格局倒逼国内企业自主创新,迎难而上。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)