在国内千亿级的两轮电动车市场中,各大参与者展开了激烈的混战,价格之战、技术之战、营销之战和下沉市场之战打得不可开交。

而最近这几年,两轮电动车市场将无声的战火燃烧到了资本市场上。

继雅迪(01585.HK)2016年登陆港股市场后,多家头部企业也纷纷跟随市场一哥的脚步瞄准了资本市场。2017年4月,新日(603787.SH)成为A股两轮电动车第一股;2018年10月,小牛(NIU.US)远赴美股市场“安家”;2020年10月,九号公司-WD(689009.SH)成为A股科创板一员;爱玛(603529.SH)则姗姗来迟,2021年6月才在上交所圆了上市之梦。

号称“一部车骑十年”的绿源集团则赶了个晚集,直到近日才敲开了资本市场的大门。

于9月19日,绿源集团经历两度递表后才成功通过了港交所聆讯,即将在港股市场与雅迪相聚一堂。绿源集团港股上市后,我国将累计有6家两轮电动车企业登上资本市场的舞台。而在我国前五大两轮电动车厂商中,只有来自深圳的台铃还未与资本市场结缘。

被后浪赶超的行业“鼻祖”

2000年左右是我国两轮电动车行业萌芽的时间,彼时多家企业相继创立,绿源集团于2003年成立于浙江金华,比雅迪和爱玛分别晚了两年和四年。不过绿源集团品牌早在1997年就已成立,可以说是行业的“鼻祖”。

目前,绿源集团主要生产电动自行车、电动轻型摩托车、电动摩托车、电池以及电动两轮车部件。

由于门店和产能扩张步伐较慢、产品升级速度欠佳等因素,绿源集团这位行业“鼻祖”近些年来逐渐被多家竞争对手赶超。

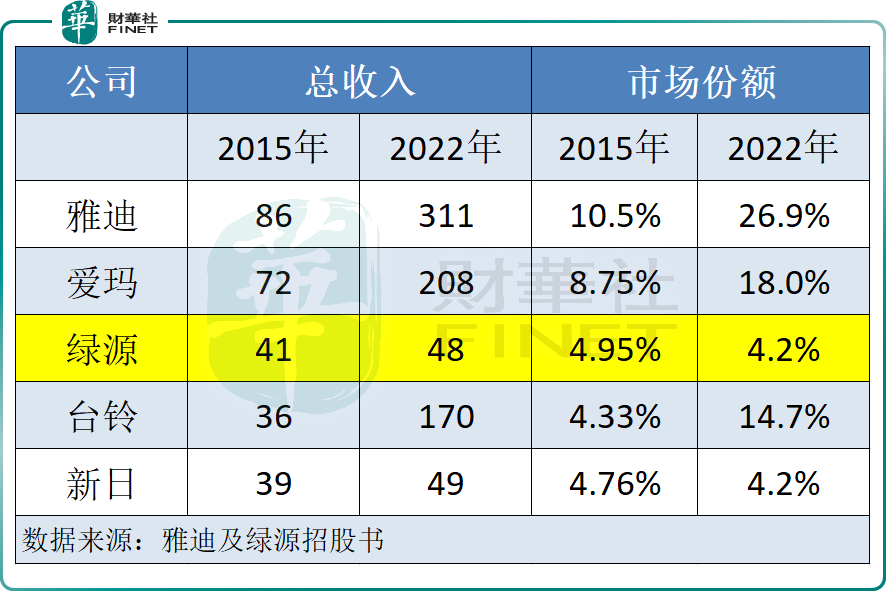

根据雅迪2016年披露的招股书,弗若斯特沙利文数据显示,按收入计,2015年绿源集团的市场份额为4.95%,排名行业第三。市场份额冠亚军则分别为雅迪和爱玛,市场份额分别为10.5%及8.75%。

到了2022年,绿源集团跌出行业前三,市场份额不升反降。同样根据弗若斯特沙利文数据,2022年,绿源集团的市场份额跌至4.2%,较2015年下降了0.75个百分点,行业排名由2015年的第三名降至2022年的第五名。

绿源集团是被雅迪、爱玛和台铃等同行给挖了一部分市场蛋糕。2015年-2022年,雅迪市场份额由10.5%大幅提升至26.9%,爱玛市场份额则由8.75%提升至18%,台铃市场份额更是由4.33%提升至14.7%。

2015年以来,我国两轮电动车市场平稳增长,销量由2015年的1435万辆增长至2022年的6070万辆。绿源集团却在这7年时间遭遇了滑铁卢,与自身存在的问题不无关系。

例如,绿源集团的两轮电动车产品实力相较于雅迪等品牌不够“硬”,如高端化和智能化方面,其在市场上的表现平平。艾瑞咨询今年2月调研数据显示,在5000元以上智能电动车品牌认知里,雅迪、爱玛、九号和小牛消费者认可度名列前四,名单里没有绿源。

产品质量方面,绿源集团曾因质量问题被北京市场监管局点名,其多家经销商还曾因产品质量问题遭受行政处罚。这些问题的出现,令公司的品牌形象在消费者眼中大打折扣,对其销量产生了一定的幅面影响。

此外,营销战是两轮电动车企业抢占市场份额的重要利器,近些年雅迪和爱玛大力投入市场营销和门店拓展,带动销量持续猛增。反观绿源集团,其在营销方面相当佛系,没能占领消费者心智。以广州市场为例,据广东省电动车商会调研数据,雅迪、爱玛在广州的品牌认可度均为55.7%,占据前两名,绿源只有11.39%,位列第七。

超爱玛、赶雅迪?疯狂增产寻扩张

当前,绿源集团在产能、销量、门店规模等方面,都被雅迪和爱玛及台铃拉开了很大的差距。近些年尽管被竞争对手们反复围堵,但绿源集团与自身比较的话,2020年以来公司还是取得了较好的成绩单。

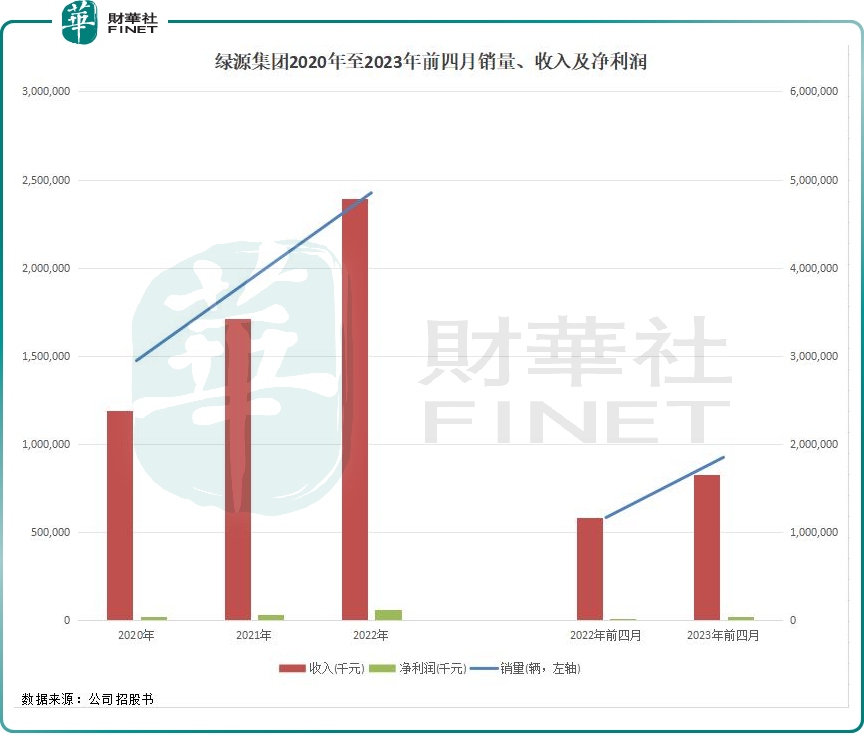

2020年-2022年,绿源集团的收入由23.78亿元增长至47.83亿元,复合年增长率达41.8%,净利润则由4029.3万元提升至1.18亿元,2023年前四月的收入和净利润也取得明显增长。此外,公司的两轮电动车销量增长亮眼,由2020年的147.25万辆增至2022年的242.46万辆,复合年增长率为28.4%。

近几年经营业绩和产品销量取得快速增长,是由于绿源集团走上了雅迪一直在走的路:扩张产能、拓展销售网点布局。

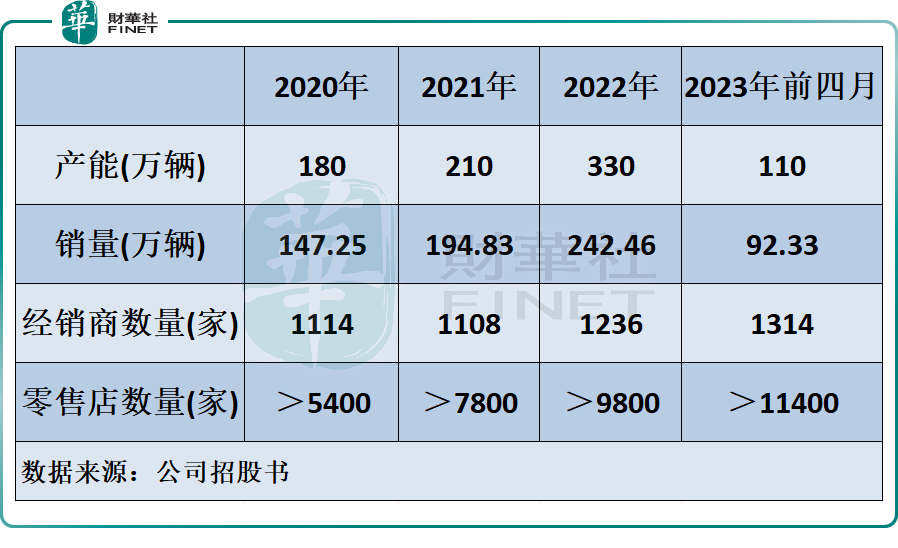

2020年以来,绿源集团的产能得到迅猛扩张,2022年产能达330万辆,较2020年增长了逾八成。销售门店扩张方面,今年四月底,公司零售店数量突破1.1万家,较2020年翻了超一倍。

目前,绿源集团在全国只有三个生产基地,分别在浙江、广西和山东,但相较于雅迪在全球有7个生产基地,绿源集团的产业布局仍有待提升。绿源集团表示,计划在西南地区再建新的生产设施,预期新生产设施于2024年开始营运,并于2026年逐步将产能增至每年约200万台。

绿源集团还提到,将进一步升级和拓展销售及分销网络,并优化其布局。

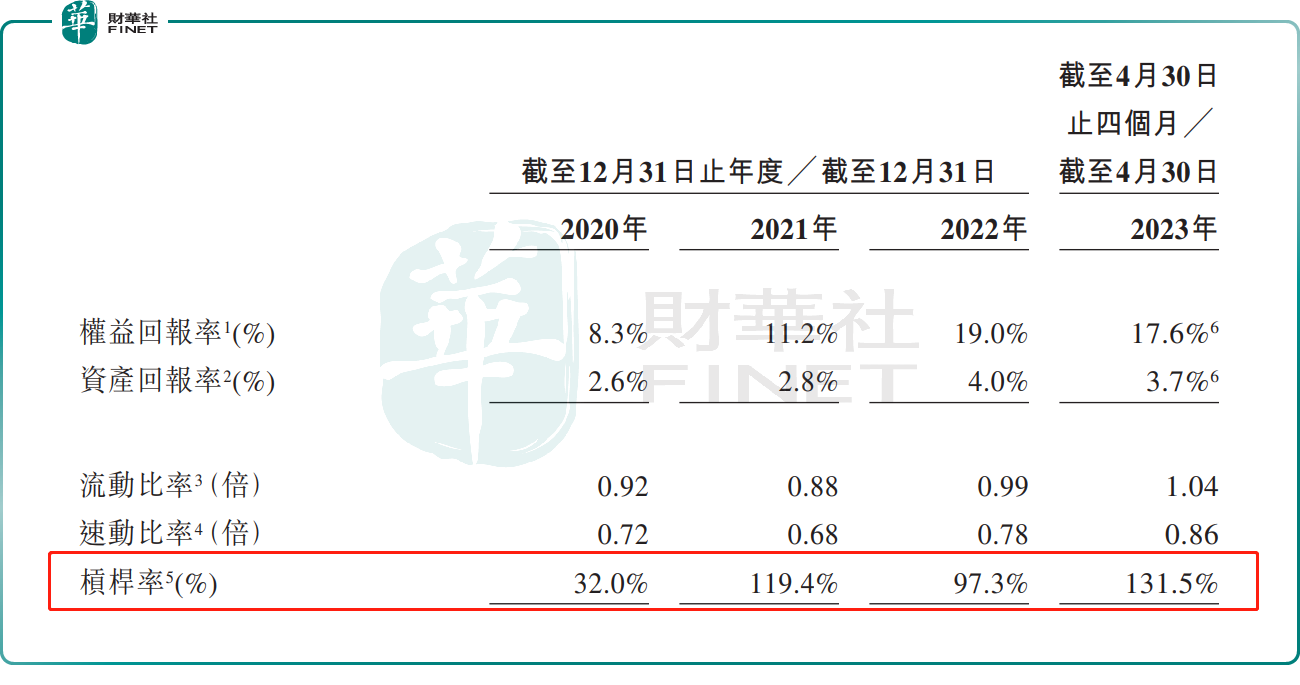

不过,近些年举债进行产能扩张,也令绿源集团面临较大的债务压力。公司贸易应付款项及应付票据等数额的持续增长令公司的负债不断增长,2023年4月底公司的杠杆率达到了131.5%。

由此看,寻求上市拓宽融资渠道,有利于绿源集团缓解偿债压力,并在产能和销售渠道方面进一步扩张,以防公司市场份额再度被竞争对手蚕食。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)