汇丰控股(00005.HK)旗下的汇丰中国,近日宣布与花旗中国达成协议,收购花旗中国在内地的个人财富管理业务,覆盖在全国11个主要城市的个人财富管理客户的投资理财资产及个人存款,约为36亿美元(按2023年8月末数据计算),花旗预计交易于2024年上半年完成。

值得注意的是,这次花旗转让给汇丰中国的主要是个人客户持有的账户、存款和相关理财产品(保险产品除外),不涉及花旗中国的信用卡、个人房贷及其他贷款等其他零售业务。

对于商业银行来说,客户存款是归类在商业银行的负债端,属于费用支出;而贷款业务属于资产端,能产生收入,也就是说,汇丰中国接手了花旗的储户,此交易带来的短期结果将是:利息支出增加,但长远而言,可通过获得的客户拓展未来的理财服务(若客户本来没有汇丰中国的理财账户),也可开展保险销售业务,当然,还可试试看客户愿不愿意贷款和开办信用卡。

换言之,这对于汇丰中国来说,不是现成的收益资产转移,而是功在未来的业务拓展空间。

花旗出售的原因是什么?

花旗出售这一资产早有计划。

花旗最早于2021年4月宣布全球战略调整和转型,将在亚洲、欧洲、中东、非洲和墨西哥的全球14个市场退出个人银行业务,包括在中国内地逐步关闭个人银行业务,例如这次转让个人银行财富管理业务,所以出售属意料之中。

汇丰中国接手有何影响?

与花旗专注于北美业务不同,汇控的最大和最快增长市场或在粤港澳大湾区。截至2023年6月末止的12个月,大中华区贡献收入308.61亿美元,远超英国围栏银行收入125.03亿美元,以及北美地区的41.65亿美元;大中华区最近12个月贡献的税前利润更高达180.82亿美元,远高于英国围栏银行的70.08亿美元以及北美地区的9.82亿美元,可见大中华区的重要性。

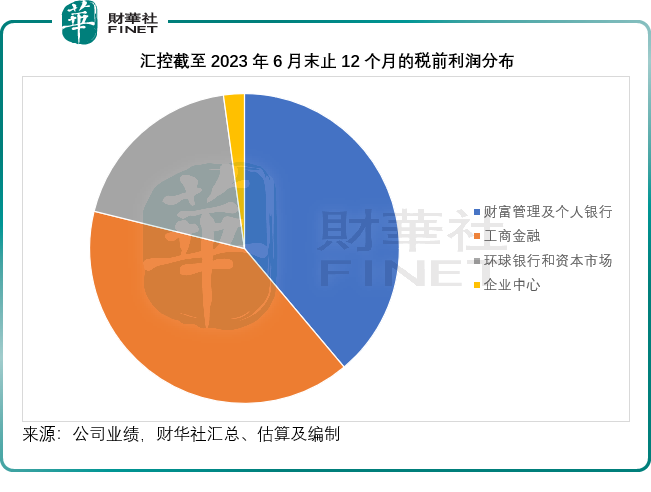

就业务分类而言,财富管理和个人银行业务是汇控最主要的收入来源,截至2023年6月末止12个月贡献的收入达到269.81亿美元,占其总收入的42.86%;贡献的税前利润为116.37亿美元,占总额的38.87%。

在今年上半年,汇控英国才接收了硅谷银行的英国客户账户,现在又接手花旗的内地个人银行业务,或进一步扩大其理财和个人银行业务。

在汇控的大中华区业务中,香港业务是其优势所在,是香港的主要银行,同时香港又是汇控的主要市场,但这个状况制约了汇控在区内的发展——当前香港业务较为饱和,要寻求拓展,只能北望神州。汇控比花旗有优势的是,它在香港拥有更深的根基,因此更能通过粤港澳大湾区的融合,将服务渗透到内地。

2023年上半年,汇丰银行来自大中华区的信用亏损及减值前净经营收益为165.33亿美元,同比增长46.13%,其中净利息收入为83.98亿美元,同比增长45.65%,净费用收入为25.55亿美元,同比下降3.07%。扣除信用亏损和减值后的经营溢利为95.7亿美元,而上年同期为43.83亿美元,同比增长118.34%。值得留意的是,交通银行(601328.SH)等联营和合营公司还为汇丰贡献13.47亿美元的利润,合计起来,其大中华区的税前利润达到109.17亿美元,同比增长90.39%。

就财富和个人银行而言,大中华区贡献的收入为72.65亿美元,同比增长56%,其中有68.22%为净利息收入,贡献的税前利润为40.74亿美元,同比增长165.41%。

其中,香港业务的2023年上半年收入为102.53亿美元,同比增长63.37%;税前利润为60.25亿美元,同比增长172.87%。香港的财富和个人银行业务收入为54.66亿美元,同比增长68.50%。增幅均高于大中华区的平均水平,或由此推算其内地业务的增速或稍缓。

财华社留意到,过去有点不食人间烟火、不大与同行竞争零售客户的汇丰中国,今年非常努力地在内地拓展业务,例如举办各种理财宣讲会吸引个人客户,看来在股东中国平安(601318.SH)的督促下,该跨国银行集团不再躺平,要开始发奋了。

且看看这次接管了花旗的内地储户后,汇控能否发掘出更多的财富管理客户,以迎合国内鼓励境外金融机构发展理财业务所带来的机遇。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)