10月12日,二级市场家电板块表现抢眼,港股家电股板块大涨3.45%,A股家电板块则收涨1.04%。其中,海信家电表现最为突出。

港股方面,海信家电(00921.HK)于10月12日开盘即大幅拉升,最终收涨12.68%至21.5 港元/股。A股方面,海信家电(000921.SZ)亦同步冲高,收涨8.66 %,收盘价为24.6 元/股。

实际上,今年以来海信家电一直都是A股及港股两市家电板块领涨先锋。其中,港股年内涨幅达167%,表现格外亮眼,而A股表现虽不及港股,但年内也录得94%涨幅。

反观年内家电行业的几个“老大哥”,美的集团(000333.SZ)累涨12.13%,格力电器(000651.SZ)累涨近16%,海尔智家(600690.SH)累计涨幅则为-2.65%,表现远不及海信家电。

海信家电股价之所以能一枝独秀,蒸蒸日上,或许与不断向上的基本面及市场份额有关。

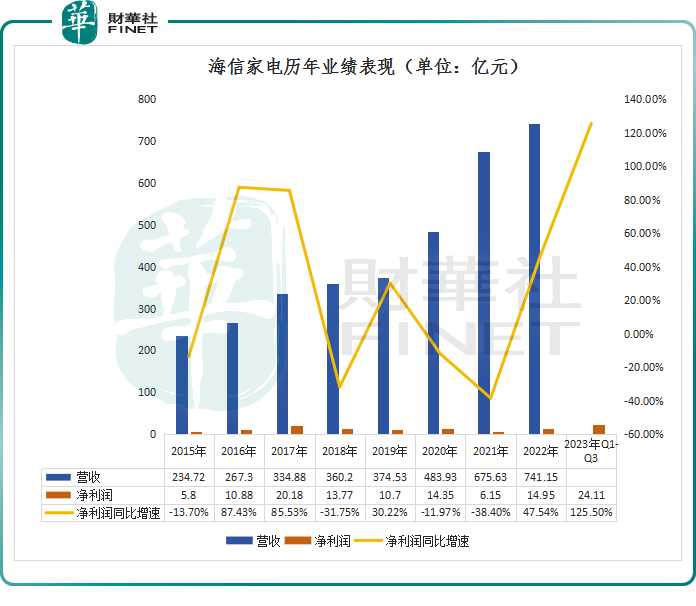

01海信家电业绩“狂飙”

据悉,海信家电主要从事冰箱、家用空调、中央空调、冷柜、洗衣机、厨房电器等电器产品以及汽车空调压缩机及综合热管理系统的研发、制造和营销业务,并提供围绕家电智能化升级为核心的全场景智慧家庭解决方案。

其中,空调(家用空调、中央空调)是海信家电最核心的业务支柱,以2023年上半年数据计,该板块贡献了54.67%的收入;其次是冰洗业务(冰箱、洗衣机和厨电),收入占比为29.94%,其他业务收入比重为15.39%。

今年以来,海信家电备受资本青睐,其背后正是业绩的支撑。

2022年,海信家电营业收入同比增长了9.70%,归母净利润则大幅增长47.54%。反观其他几个家电巨头表现,同期,美的、格力、海尔的营收增速分别为0.68%、0.26%、7.22%;归母净利润增速则分别为3.43%、6.26%、12.48%。

进入2023年,海信家电的高增长态势仍在延续。2023年前三季度,海信家电预计期内实现归母净利润23.57亿元–24.66亿元,同比增长120%-131%。

对比来看,上述预告的归母净利润已远远超过去年整年的盈利,相当于2021至2022年两年利润之和。可以看到,在国内家电市场需求见顶的情况下,海信家电取得这样的高增速实属罕见。

针对业绩增长的原因,则与空调、冰箱等产品的产销有很大的关系。

众所周知,家电行业作为房地产下游配套产业之一,过去两年,受房地产寒冬影响,家电企业业绩普遍疲软。

但在2023年房地产“保交楼”的政策下,截止7月,房屋竣工面积超过去年同期约20%,空调、冰箱等家电产品销量提升。此外,2023年,全球多地出现极端高温天气,进一步拉动了空调市场的需求。

据产业在线数据显示,今年上半年及7-8月,海信家电空调出货量分别按年量长39%和60%,市占率分别按年增1.1和1.6个百分点至5%;海信冰箱在线、线下零售额市占率按年亦有不同程度的提升。

02能否成为“第四大巨头”?

伴随着海信家电业绩的迅猛增长,市场甚至开始期待,海信家电能够成为继美的、格力、海尔之后的第四大白电巨头。那么,海信家电具备这样的条件吗?

首先,从收入规模来看,海信家电与巨头们仍存在不小的差异。以2023年上半年收入计,海信家电营收规模为429.44亿元,仅是格力电器的40%,是海尔智家的30%,美的集团20%。

但对比其他二线企业品牌,海信家电又确实遥遥领先,今年上半年,长虹美菱(000521.SZ)收入128.29亿元,奥马电器(002668.SZ)收入52 亿元。

放眼整个白电行业,格力、美的、海尔等巨头都有自己的护城河。格力聚焦空调(收入比重占7成),经过多年的发展已经有稳固的线下渠道体系。

与格力不同,美的并不专注于空调,而是布局整个家用电器市场,目前该公司的空调和消费电器两大业务板块分别为美的贡献约47%和35%的收入。

至于海尔,则早已是冰箱和洗衣机行业“一哥”。近两年,海尔智家抓住消费升级带来的发展机遇,迎来高端化升级,实现较快发展。

需要指出的是,眼下家电行业整体趋于饱和,已是十分明确。存量博弈下,市场竞争无疑会更加激烈。以空调市场为例,三巨头已经占据了近80%的份额,留给其他家电企业仅剩下20%左右的空间。海信家电未来想在空调领域保持稳健增长,加速“内生及外延”发展或许还有机会,毕竟现阶段海外竞争环境相较于国内“内卷”格局,压力会小些。

从行业前景看,高端化升级已成为行业发展的重要方向,这或许为海信家电等二线家电企业们突围创造了机会。

诚然,海信家电发展还有一定提升空间。但是,未来海信家电能否跻身一线,成长为第四大家电巨头,仍有待市场验证。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)