10月13日,我国重卡发动机龙头企业潍柴动力(02338.HK)(000338.SZ)披露了三季报预告。

公告显示,潍柴动力预计今年第三季度实现净利润20.35亿元至27.76亿元,同比大幅增长120%-200%;扣非净利润更是预计同比增长260%-380%。三季度强劲的盈利能力带动了潍柴动力前三季度利润的提速,公司预计前三季度实现净利润59.61亿元至66.24亿元,同比增长80%-100%,而上半年公司净利润同比增长幅度为63.07%。

对于业绩增长的原因,潍柴动力表示,“公司抢抓重卡行业需求复苏及出口市场需求旺盛等机遇,持续推进产品、业务、市场结构调整,推动业绩实现同比大幅增长。”

公告披露后,潍柴动力A、H股股价于10月16日双双上涨,截至发稿,A股涨幅为4.60%,刷新去年3月以来新高;H股涨幅为1.26%,实现四连涨。

受益于我国重卡行业强劲复苏推动,中国重汽(03808.HK)(000951.SZ)、一汽解放(000800.SZ)也发布了靓丽的三季报。其中,中国重汽预计第三季度净利润同比飙升300%-350%,一汽解放预计第三季度净利润同比增长100.45%-103.48%。

重卡市场景气度向上

潍柴动力是一家背靠国资的大型综合企业,山东省国资委是公司的实际控制人,其通过潍柴控股集团间接拥有潍柴动力16.3%的股权;公司另一大股东为潍坊市投资集团有限公司,持股比例为3.4%。

潍柴动力布局重卡全产业链,纵横拓展布局多业务领域,构建了动力总成(发动机、变速箱、车桥、液压)、整车整机、智能物流等产业板块协同发展的格局。其中,发动机产品是潍柴动力重要的收入来源,其在发动机领域500马力以上国内重卡发动机市场占有率达到31.7%。

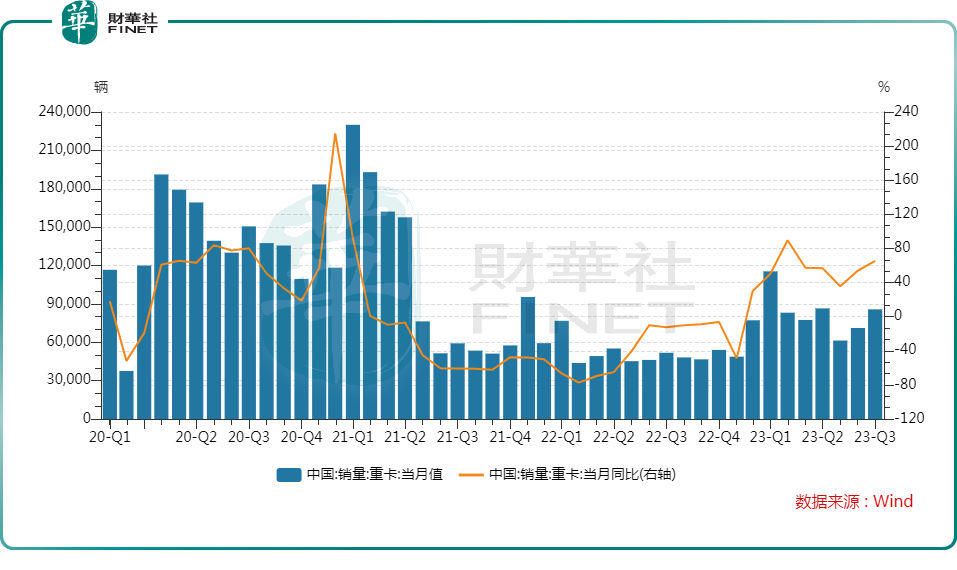

2022年,受经济下行、疫情爆发、油价飙升等多重因素影响,我国重卡行业销量遭腰斩。而自今年以来,伴随着我国经济复苏,以及基建领域发力,重卡市场景气度逐步提升。

Wind数据显示,今年9月我国重卡销量约8万辆,环比增长12%,同比大幅增长55%,是今年1-9月以来第四个实现同环比“双增长“的月份。今年前三个季度,我国重卡市场今年累计销量已经超过去年全年67万辆的销量。

外部环境向好,潍柴动力的发动机、变速箱及重卡等产品销量同步向上。潍柴动力尚未披露今年三季度的运营数据,但从上半年年报看,整体销量相当强劲。其中,今年上半年公司发动机销售36.7万台,比增长29%;变速箱销售42.5万台,同比增长33%;累计销售重卡6.1万辆,同比增长58%。

据西南证券研报预测,未来在透支效应逐渐出清、出口高景气叠加、宏观经济企稳增长等利好因素影响下,行业景气度将持续恢复,行业重卡销量有望持续同比高增。作为行业龙头的潍柴动力,受益于重卡行业销量的恢复,与重卡行业相关的业务收入均有望继续增长,盈利能力均有望持续提升。

天然气重卡火爆出圈

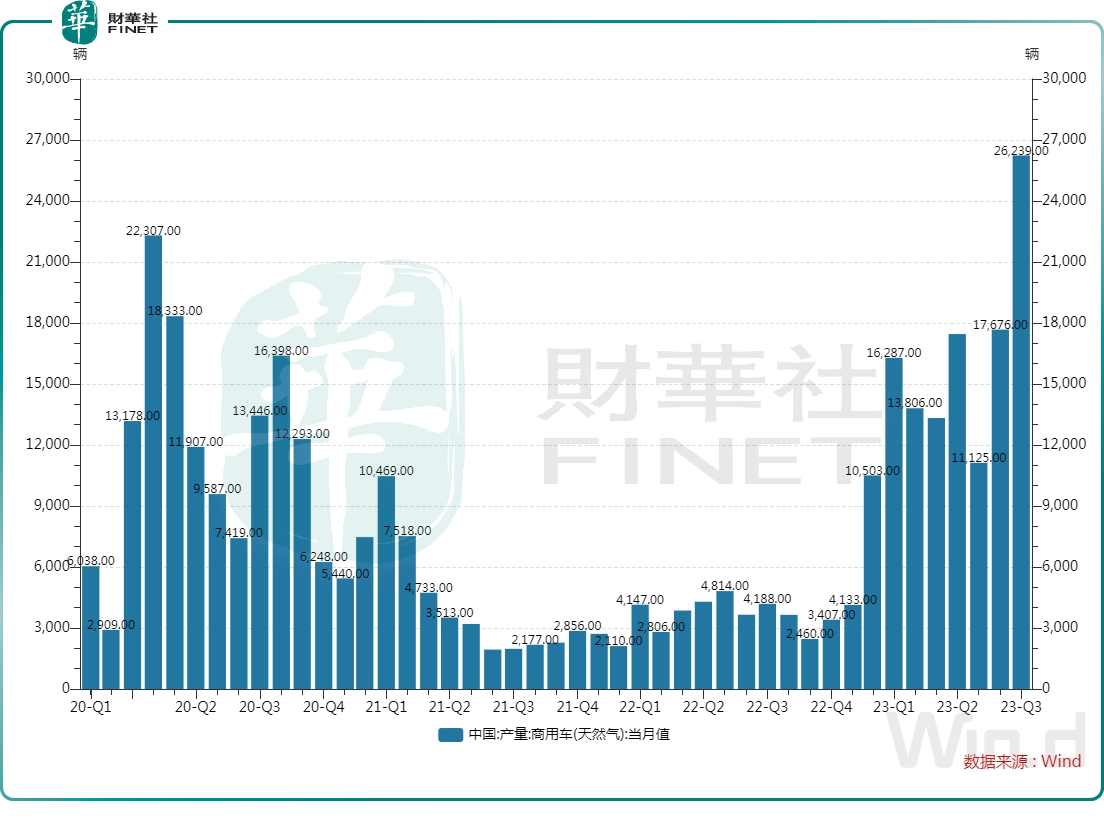

相比燃油重卡,燃气重卡更经济;相比纯电重卡,燃气重卡更实用。在“碳中和”政策带动下,我国重卡市场结构正在持续发生较大变化,燃气重卡车型受到用户热捧,销量一路高歌猛进。

数据显示,今年2月以来,我国燃气商用车销量开始扶摇直上,扛起了推动重卡市场销量增长的大梁。在今年9月,燃气商用车销量达2.62万辆,同比飙升526.5%,市场十分火爆。

根据第一商用车网预测,在接下来的第四季度,燃气车将会加速替代柴油车,天然气重卡的销量占比会继续提升,全年达到20%以上没有任何悬念。

潍柴动力的天然气重卡销量也表现亮眼,今年上半年商务车业务天然气产品累计销量突破1万辆,同比增长241%,市场份额再提升2.8%。值得一提的是,在国内天然气发动机市场,潍柴动力是国内首屈一指的龙头企业,今年上半年,公司天然气发动机市占率高达66.9%,同比提升6.5个百分点。另根据中国内燃机工业协会,潍柴占全球大功率天然气发动机70%的市场份额,产销量稳居世界第一。

展望未来,今年以来,天然气价位较低、持续时间较长,是带动天然气重卡渗透率不断提升的主要原因。随着天然气较低价格的持续,天然气重卡的渗透率有望进一步提升。

此外,在氢发动机方面,潍柴动力也有在探索。公司氢燃料电池产品覆盖了叉车、物流车、公交车及重卡等应用场景。潍柴动力近日在互动平台表示,公司已布局氢内燃机技术,完成了关键核心技术和商业化应用的突破,掌握了一批原创性专利技术。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)