根据保时捷发布的2023年前三季度交付量数据显示,全球交付量总体增长了10%,其中欧洲和北美市场的交付量均实现了双位数增长,但中国市场却拖了后腿,交付量出现了12%的下降。

保时捷解释,因为经济状况持续面对挑战所致。那么,实情真是这样吗?

中国市场表现“失速”

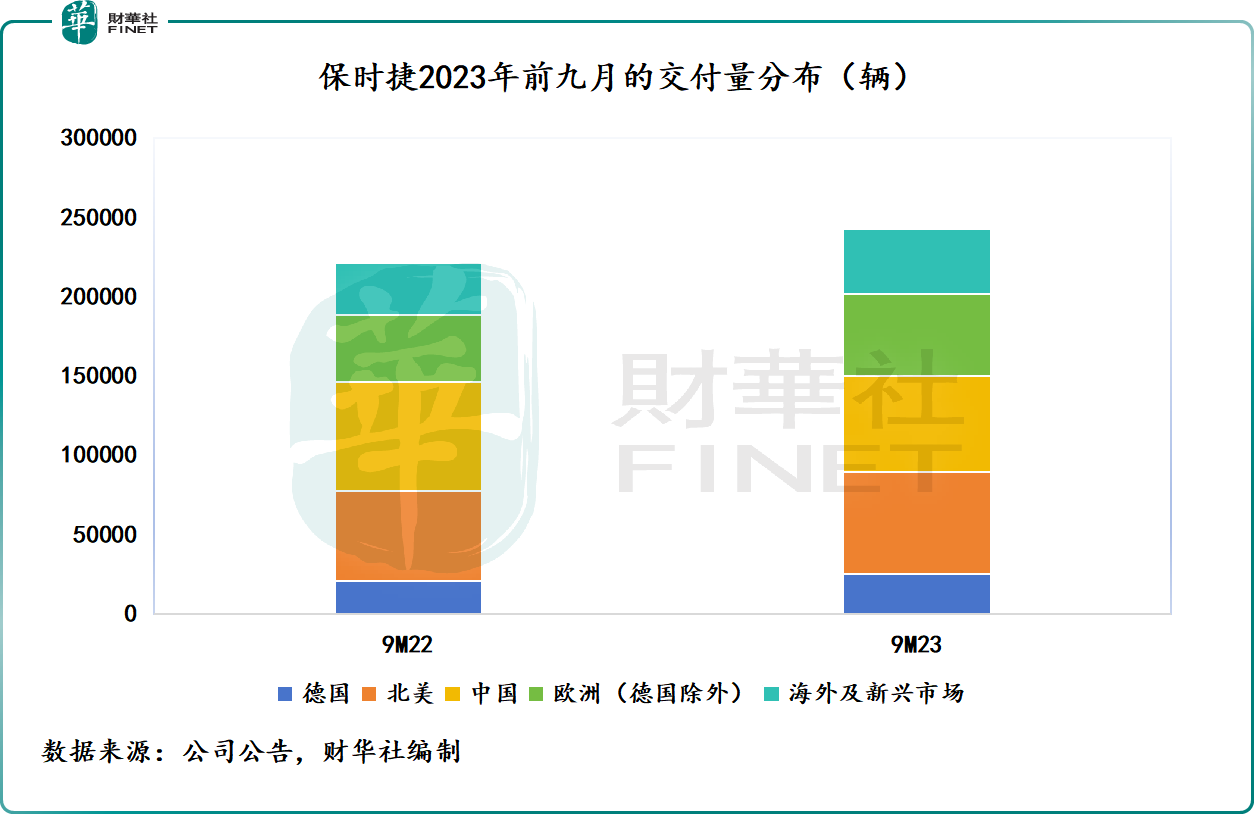

2023年前九个月交付量数据显示,保时捷的累计交付量合共为24.27万辆,同比增长10%,其中欧洲交付量为5.17万辆,同比增长23%,主要受德国交付量增长19%带动;北美的交付量也有双位数增长,同比增14%,至6.45万辆;除中国以外的新兴市场和其他市场交付量为4.09万辆,同比增23%;中国的交付量却按年下降12%,至6.07万辆。

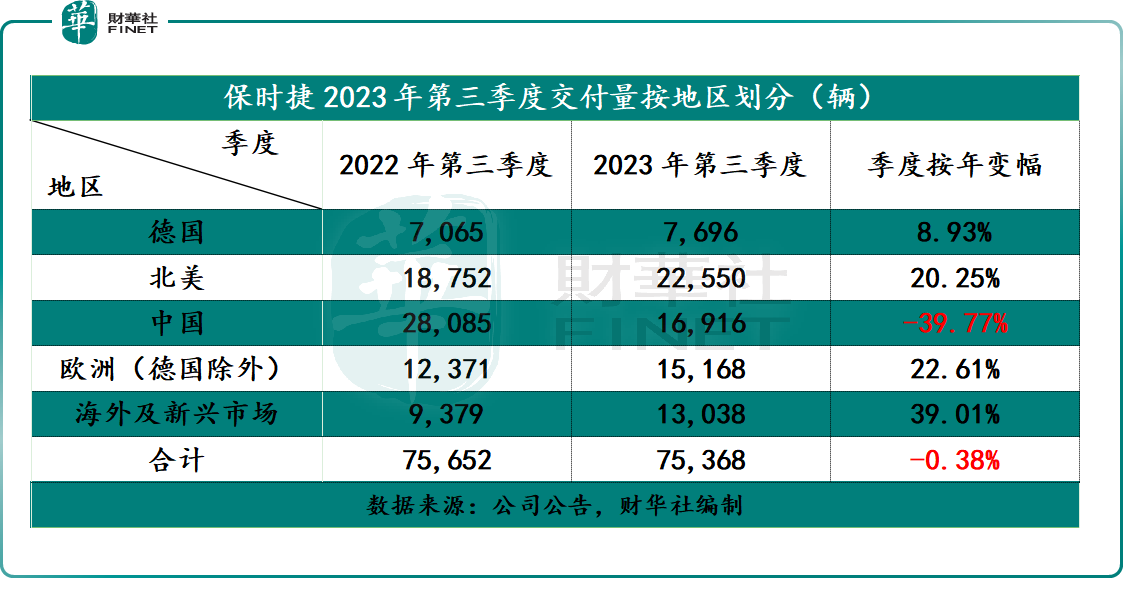

从保时捷提供的2023年前九个月数据与上半年数据,不难推算出2023年第3季数据,其季度交付量按年微跌0.38%,至7.54万辆。其中,中国市场表现失速,交付量按年下滑40%至1.69万辆。

但需要注意的是,乘联会的数据显示,内地2023年前9个月的乘用车累计销量同比有2.4%的增幅,达到1523.3万辆,其中新能源汽车的累计销量同比增长33.8%,至518.8万辆。特斯拉(TSLA.US)的内地批发及零售销量于同期的增幅也分别达到3.9%和8.4%。

从这些数据可以看出,保时捷中国的销量下降是其个别的原因,而非中国的汽车消费出现下行。

事实上,内地的新能源汽车销量持续保持30%以上的强劲增长,而保时捷的纯电汽车交付量于上半年罕见地出现下降,主要因为供应链问题。而到第3季,该豪车品牌的纯电动汽车交付量大幅反弹,或与弥补上半年订单未如期履约有关,从而显示出一定程度的反弹。

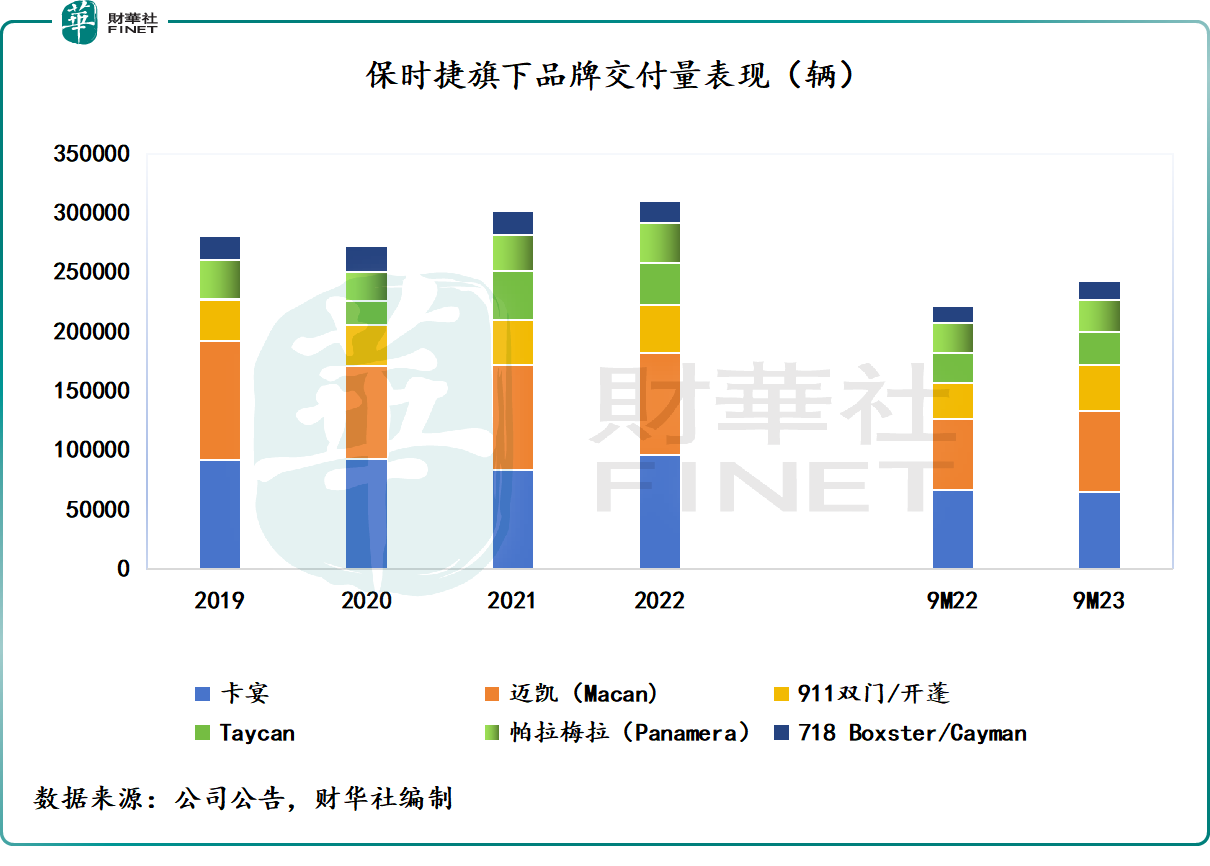

见下表,对比于内地新能源汽车产销量的强劲增长,保时捷的纯电汽车品牌Taycan的2023年前三季表现未算十分出色。

正如保时捷提到的,正面临非常激烈的竞争,尤其在中国市场。

除了面对传统汽车制造商的竞争外,保时捷还面临电动汽车生产商的激烈竞争,这些纯电动汽车生产商有许多已经活跃于豪车领域,或将业务触角延伸到超豪车市场。

预计纯电动汽车(BEV)产业的竞争会加剧,尤其中国,保时捷不仅面对新电动汽车制造商的竞争,还来自现有BEV生产商的竞争,这些BEV生产商未来有可能推出高端车或豪车,以较低的价格与保时捷的产品进行竞争。

此外,保时捷也面对提供其他动力技术的汽车生产商的竞争,例如使用氢燃料的技术,这些技术或比电动汽车更有优势。

保时捷坦言:在中国市场的竞争尤其激烈,特别是面向高端和豪车领域的中国电动汽车生产商在近年大幅扩大了市场占有率,更借助当地的先进技术和产业布局优势,以及本地消费者对于本土品牌支持,来赢得消费者的信赖。

此外,保时捷还透露,对电动汽车的续航里程最为担忧的美国客户,则认为拥有较长电池续航的BEV将更具竞争优势。这意味着若保时捷在这两方面做得不够好,会失去中国和美国的客户。

目前,保时捷推出的纯电动汽车为Taycan系列,起步价8.84万欧元,约合68.05万人民币,而在国内目前Taycan的起步价为96.8万元人民币,宝马和奔驰等的纯电版也是差不多的价位,刚刚推出的比亚迪(002594.SZ)“仰望”或也定价百万起步……此外,还有蔚来(NIO.US)、特斯拉等高端型纯电动车,既有性价比又有创新功能,与各大顶级品牌抢生意。

面对花多眼乱的品牌,保时捷如何力保一席之位?而这或许先从大众的新能源战略安排说起。

大众新能源战略下的保时捷分拆

大众旗下有众多豪车品牌,包括奥迪和保时捷。

大众表示将在2030年之前,在欧洲削减60%的汽油和柴油车生产线,或涉及至少100款车型。

目前奥迪已经上市,大众寻求让保时捷能够建立起属于自己的融资渠道,来进行其自身的电动化进程,以腾出手来进行自己的战略布局。

就在去年9月,大众减持了保时捷的少量权益,助其在优先股交易市场上市,但大众仍保留了其大部分权益。

从保时捷的招股文件可见,保时捷公开上市时的股本为9.11亿股,其中普通股(未上市)与无投票权的优先股(已上市)对半分,普通股由大众和保时捷SE间接持有,而大众则通过减持小部分优先股套现及为保时捷引入外部股东。

保时捷上市之后,大众与保时捷SE仍持有所有普通股,同时大众间接持有保时捷75.8%的无投票权优先股,而将24.2%的优先股配售给其他投资者及公众。

这些其他投资者或包括主权财富基金卡塔尔控股公司、挪威央行投资管理公司、美国投资基金T. Rowe Price以及Alpha Oryx Limited。

大众集团此举的目的,除了套现外,更重要的是为保时捷取得流动性,触达资本市场,同时彰显其内在价值。

值得留意的是,保时捷近年花了很大力气在电动汽车的研发上。

从保时捷提供的财务数据来看,有大半的研发(包括资本化的开发成本)投入到产品系列的电动化转型中,在2019年推出全电动车型Taycan后,保时捷当前的开发资源主要聚焦于开发全电动的迈凯(Macan)、718和卡宴,以及混动版911、帕拉梅拉(Panamera)和卡宴。

保时捷的新能源发展战略与目标

保时捷提到,电气化是其战略的核心,目标是:到2025年,有超过50%交付的新车为电动汽车,而到2030年,这个比重将超过80%。

2019年推出的Taycan是保时捷的首款电动汽车车型,此外,保时捷将推出迈凯的纯电版,并会将718车型和卡宴转为纯电动车。2021年5月,保时捷已经推出了迈凯电动车的测试,其计划从2024年开始交付。

保时捷预计2023年的全电动汽车交付量占比将为12%-14%,而2023年前九季,这一占比为11.5%。

平台:为了支持未来推出的汽车,保时捷正与奥迪一起设计一个电动汽车开发的模块化平台——豪华电动车生产平台(PPE),预计该平台将在中短期内为迈凯纯电动汽车、卡宴电动车和未来更多电动汽车的开发提供支持。

此外,保时捷还与大众集团和奥迪一起开发一个骨干可扩展系统平台(SSP),该平台正在开发一款跑车版本,用于保时捷(SSP跑车版)。911和718车型将继续在保时捷开发的模块化架构上进行设计和制造,而不论动力系统类型如何。

软件方面,保时捷正与大众的软件子公司CARIAD一起,开发统一的大众集团技术和软件操作系统,其目标是利用协同基础为集团创建下一代通用软件平台和相关硬件架构(即E3 1.2平台)(奥迪也在合作开发E3 1.2平台的相关版本)。该平台除了管理各种功能的更新和升级之外,还包括引擎和安全功能(如ADAS和智能制动,以及信息娱乐系统)。

目前,保时捷正在与CARIAD和奥迪合作开发E3 1.2平台,用于即将推出的迈凯纯电动汽车。

电池方面:2021年5月,保时捷与特种锂离子电池开发公司Customcells成立合资公司Cellforce。Cellforce开发和生产面向客户特定需求的高性能电池,用于量产车和赛车,包括集团未来推出的车型。

目前,保时捷或持有Cellforce约73%的股本。该公司认为,未来的Cellforce可解决其高性能电池的采购问题。

Cellforce最初成立的目标是从2024年开始进行小批量生产(即每年约1000辆汽车的电池)。然而,在2022年7月,保时捷决定将Cellforce的年产能扩大到1.3吉瓦时(约1万辆汽车),其中包括在德国或欧洲其他地方的另一个工厂增加10吉瓦时的年产能。保时捷已经批准了向Cellforce增加投资1.71亿欧元。

2022年5月,保时捷宣布向锂离子电池硅碳技术的开发商Group14投资1亿美元。Group14已经与Cellforce签订了硅基技术的供应合同,该技术可用于提高Cellforce电池的能量密度。

此外,保时捷还计划使用大众汽车集团生产的电池,大众汽车集团的目标是到2030年生产240吉瓦时的电池,不过保时捷表示目前不打算直接投资大众汽车集团的大型电池工厂。

充电装置方面:保时捷表示制定了一项全面的高性能充电战略,该战略依赖于自有充电站、合资企业和合作伙伴拥有的充电站以及第三方拥有的公共充电站的组合,以解决消费者的用电焦虑。

总结

消费降级或许是保时捷内地交付量下降的一个原因,但未必是主因,毕竟内地的新能源销量可是一路高歌,新世代消费模式的转变,未必是因为消费降级,而是对品牌喜好的转变。

正如财华社在《【传统汽车巨头逆袭】从BBA到BBL,奥迪掉队了?》一文中提到的,中国消费者对于是否选择新能源汽车和智能汽车的要求,或要高于品牌标识。

因此,不是消费不起的问题,而是愿不愿意为品牌埋单的问题。存在即合理,既然仰望敢于放出百万豪言,或意味着比亚迪的管理层有信心消费者会为比亚迪买单,而这部分消费者或许正来自保时捷级别豪车的市场。

保时捷要保持住在内地市场的优势,不仅需要品牌,还需要创新、技术、基础设施,以及更重要的——对新世代内地消费者喜好的洞察。

在新能源汽车市场,一切都推倒重来,保时捷能否将其过去的优势结合电气化的创新获得消费者的青睐,才是其决胜之道。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)