造车新势力零跑汽车(09863.HK)一直对外宣称拥有“核心科技”,在公司的整车产品成本中,自研自造比例已达到70%。

基于自身研发实力的沉淀,零跑汽车创始人、董事长朱江明曾在2020年底披露了雄心勃勃的“五年计划”——要在2023年进入新势力TOP 3,2025年要获得国内新能源汽车市场10%的市占率。

今年前三季度造车新势力销量排行榜中,零跑汽车以8.88万辆的销量排名第四,与排名第三的哪吒存在不足万辆的差距。而业绩方面,零跑汽车似乎有扭亏的势头。

毛利率转正,扭亏尚需时日

10月16日盘后,零跑汽车率先在造车新势力上市公司中披露了2023年第三季度财务业绩报。零跑汽车的这份财报,总结来说有很大的改观。

第三季度,零跑汽车实现收入56.56亿元,同比增长31.9%,环比增长29.4%,收入表现靓丽主要是因为销量增加以及销售车型结构的改善带来的平均售价提升。相较于今年上半年收入增长14.4%的增幅来看,零跑汽车三季度的收入增速提速明显。

另一个积极的因素在于,零跑汽车今年三季度的亏损有所收窄。在三季度,公司归母净亏损为9.86亿元,较上年同期亏损13.4亿元收窄26.43%,较今年二季度亏损11.43亿元也录得明显收窄。零跑汽车亏损收窄的一大原因为成本管控成效显著,今年三季度的研发开支及销售开支同比增幅均显著低于营收增速,同时行政开支同比减少了3.5%。

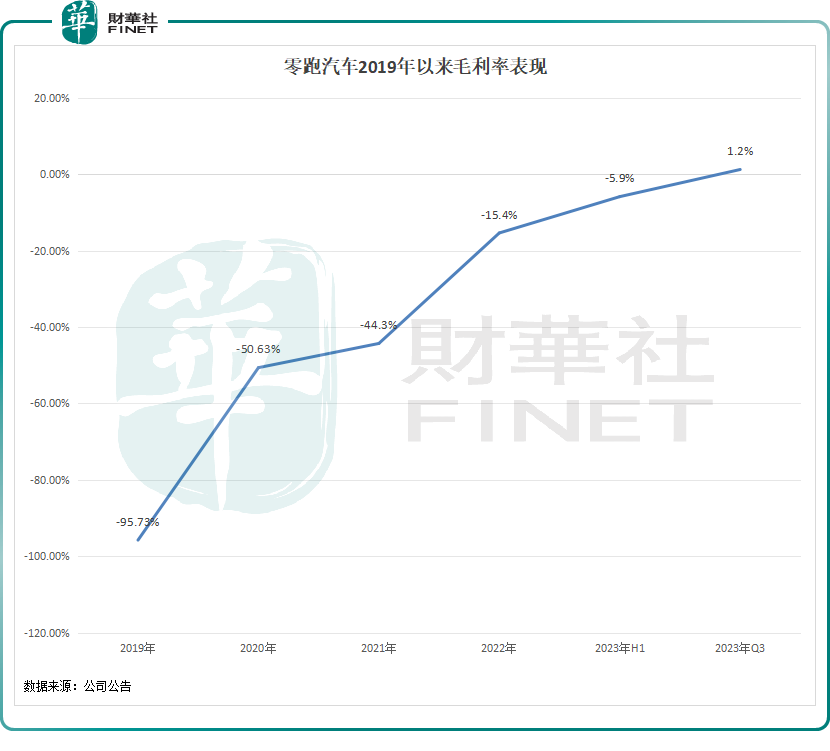

零跑汽车的毛利率表现,堪称此份业绩报最吸睛的存在。

今年三季度,零跑汽车的毛利率强势转正,为1.2%,上年同期为-8.9%,今年二季度为-5.2%。而在2022年及以前,零跑汽车的毛利率均是负双位数。“2023年第三季度提前达成毛利率转正的目标,这意味着向公司盈利的目标又靠近了一步”,朱江明表示。

零跑汽车毛利率大幅改善主要有三大原因,一是C系列车型销售占比提升,该系列车型毛利率较高;二是车型上量后公司规模效益得到提升,单车制造成本下降;三是在电池底盘一体化下,电池成本同比快速下降。

与“蔚小理”上半年的毛利率比较而言,零跑汽车的毛利率或将实现一场漂亮的追赶。在今年上半年,理想汽车(02015.HK)(LI.US)毛利率为21.2%,而蔚来和小鹏汽车(09868.HK)(XPEV.US)的毛利率分别为1.28%及-1.43%,零跑汽车三季度的毛利率处于后两者之间。

交付量逐季提速,全年销量目标难完成

随着理想L系列的大卖、问界M9的发布以及仰望U8的横空出世,增程式电动车正成为新能源车市场上炙手可热的一大类别。

凭借全域自研的技术,零跑汽车切入到了增程式电动车赛道,C11增程于2023年3月上市并交付。其后于9月下旬,零跑汽车推出大轿车C01超级增程和大五座SUV C11超级增程。目前,零跑汽车旗下有纯电和增程两类新能源车型,包括:科技豪华大轿车2023款C01、智能超享电动SUV 2023款零跑C11、2023款零跑T03定位超安全五门纯电车,以及科技远行大轿车C01超级增程和同步升级的智能远行大五座SUV C11超级增程。

随着C系列车型的不断放量,零跑汽车在今年年初定下了全年20万辆的销量目标,较2022年几乎翻倍。

然而,现实却是相当的骨感,“增程+纯电”两架马车也难以驱动零跑汽车的销量实现高增长,全年20万辆的销售目标也越来越显遥远。

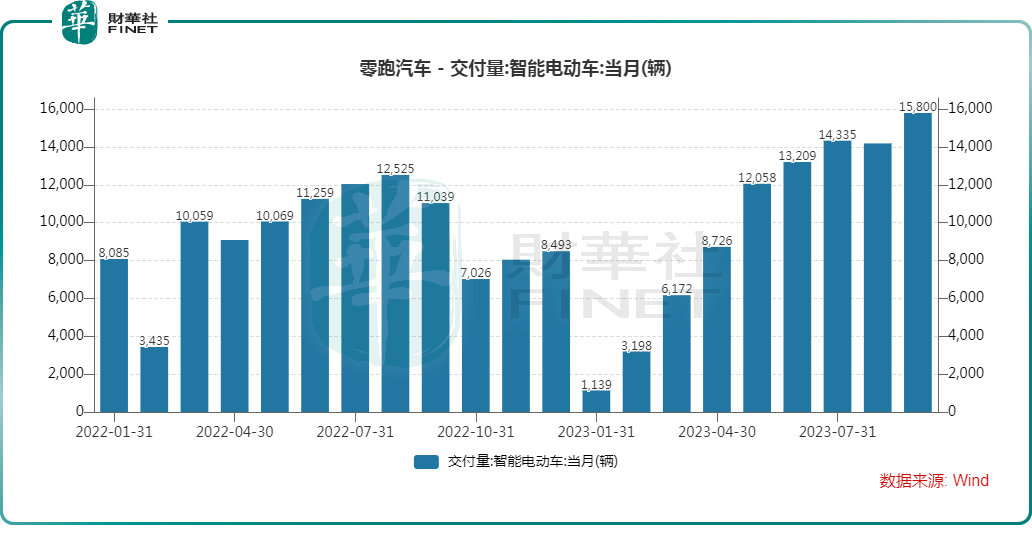

今年一季度至三季度,零跑汽车汽车交付量分别为1.05万辆、3.4万辆及4.43万辆,分别同比增长-51.3%、11.76%及24.5%,增速虽有向上改善的势头,但增幅相较于“蔚小理”来说略显疲弱。在最近的第三季度,小鹏交付量为4万辆,同比增长35.3%;蔚来交付量为5.54万辆,同比增长75.4%;理想汽车则持续狂奔,交付量高达10.51万辆,同比大增296.3%。

今年前三季,零跑汽车累计交付量仅约8.88万辆,不到年度目标的一半,并且从时间轴看,前三季已过了全年的3/4,意味着零跑汽车要完成全年销量目标已是几乎不可能完成的任务。

但不得不否认,展望四季度,零跑汽车的交付量或可继续提速。一方面,零跑汽车C11及C01车型目前正逐步走上爬坡期,且下半年以来有数款新车型推出。另一方面,零跑汽车也加入了行业的价格战中,对提振销量有较大帮助。零跑汽车此前宣布8月起旗下C系列部分车型降价,包括两款C11车型以及三款C01车型,最高降价幅度为2万元;9月1日-30日,零跑给予T03系列车型至高1万元官方补贴,起售价低至4.99万元降价;10月1日,零跑宣布延续9月的补贴活动。

零跑汽车在官网中表示,C系列超级增程车型将延续前作出色的市场表现,在四季度有望迎来进一步的腾飞,收获更亮眼的市场反馈。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)