10月19日,港股生物科技股表現不佳,友芝友生物-B(02496.HK)、三葉草生物-B(02197.HK)、雲頂新耀-B(01952.HK)等多股遭遇大跌。其中,已經步入「仙股」行列的三葉草生物再次大跌6.56%,報0.570港元,創上市以來的新低。

股價再次遭遇滑鐵盧,讓不少投資者發出靈魂拷問:三葉草生物真的一文不值嗎?

沒趕上新冠紅利末班車?

三葉草生物上市於2021年11月5日,是一家致力於開發創新型疫苗的生物制藥公司。

和港股市場許多尚處於臨床試驗階段的生物科技企業不同,三葉草生物已經進入了商業化階段,這一點要優於許多同行。

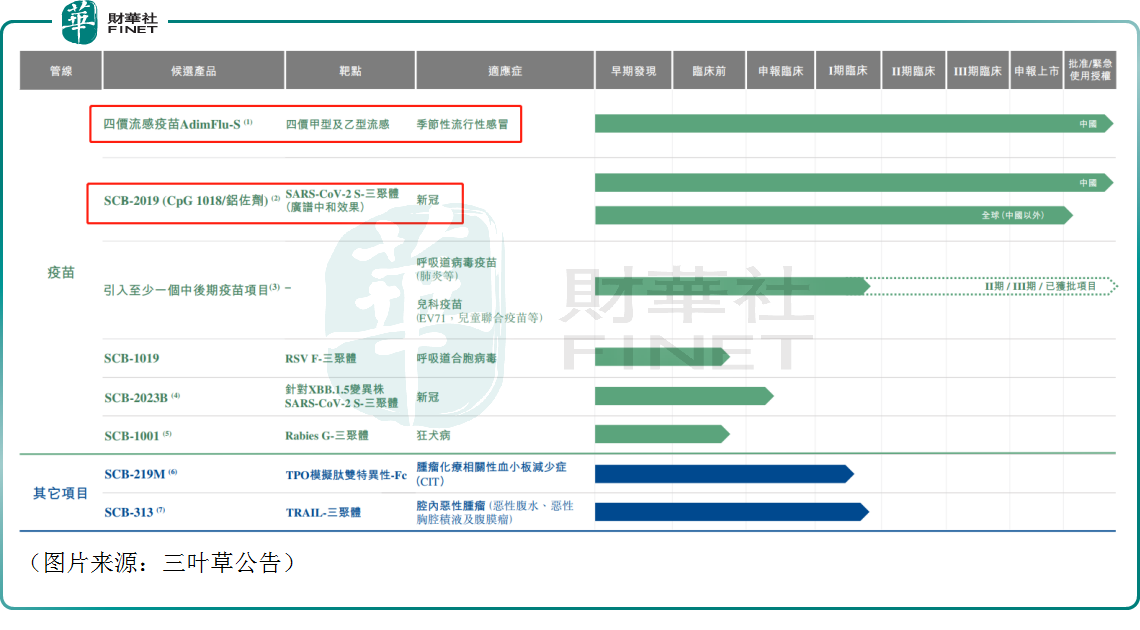

從研發管線來看,該公司目前有兩款產品實現了上市。

其中,SCB-2019(CpG 1018/鋁佐劑)是三葉草生物應用引進的Trimer-Tag™技術平台開發的SCB-2019抗原聯合兩種佐劑組成的一款重組蛋白新冠疫苗,兩種佐劑分别是Dynavax(DVAX.US)的CpG 1018佐劑和氫氧化鋁(鋁佐劑)。

AdimFlu-S(QIS)則是一種四價裂解滅活疫苗,用於預防流感。作為一種四價疫苗,它含有源於四種流感病毒株(兩種甲型和兩種乙型)的血凝素,與三價疫苗相比增加了其實現高效力的可能性,無論哪種乙型流感毒株成為當季流行的毒株。

在這兩個上市的產品中,新冠疫苗產品備受關注。

前兩年,新冠疫情爆發,許多生物科技企業爭先恐後地研發新冠疫苗。在這場「看誰跑得快」的賽跑中,率先衝破商業化終點線的輝瑞、科興、康希諾生物(06185.HK)賺得盆滿鍋滿,第二波衝線者只剩喝湯的份,而更慢者只能無奈放棄退場。

作為同樣押注新冠疫苗的三葉草生物,顯然是後來者。

2022年6月,三葉草生物公告稱,在完成内部科學、財務和戰略評估後,公司將資源優先配置給新冠肺炎相關產品和某些早期項目/平台,減少對非新冠相關的中期/後期項目和新基礎設施的投入。同時,三葉草生物叫停了3個研發項目,以及宣佈為支持產品商業化上市期間潛在的資金需求,公司向招商銀行申請了為期一年的最高可達3億美元的授信協議。

2022年12月,三葉草生物的新冠疫苗產品在中國被納入緊急使用。今年2月,該公司宣佈,其新冠疫苗加強針在中國上市。

研發成功固然是好,但為了這款產品,三葉草生物可是花費了不小的代價,給研發方面帶來不小的壓力。

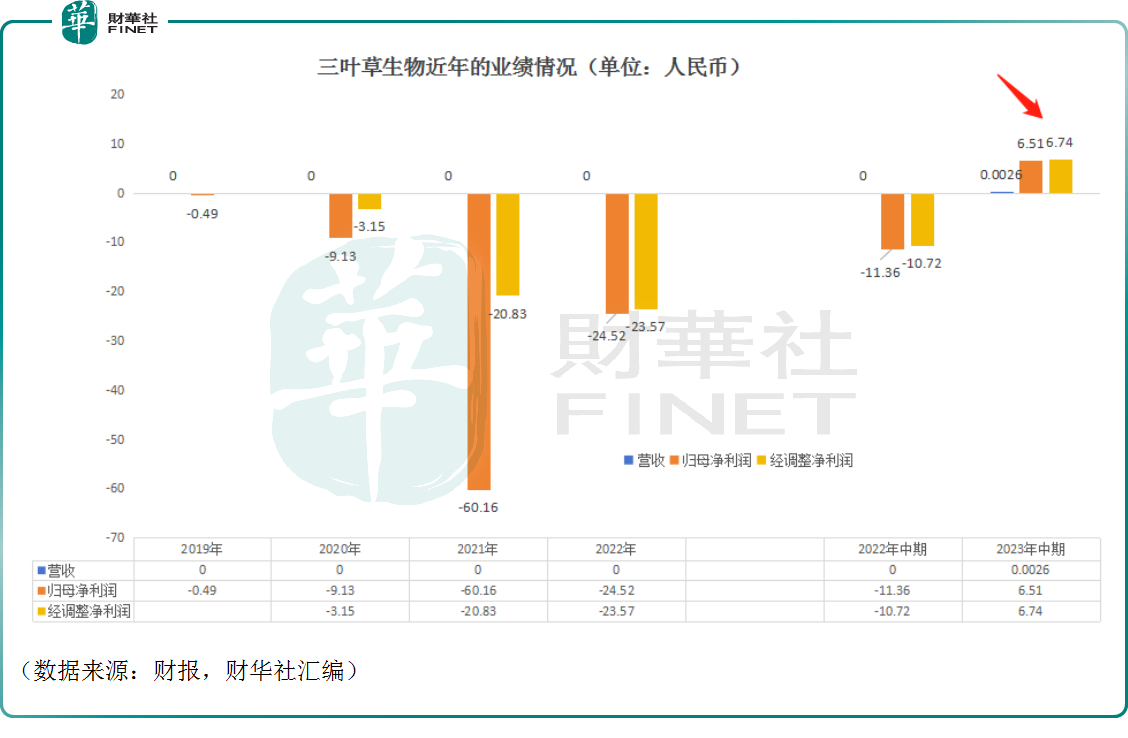

根據過往財報顯示,2019年-2022年期間,該公司的研發開支分别為4579.9萬元、2.28億元、18.26億元、14.65億元。

另一邊,從時間上來看,三葉草生物的新冠疫苗明顯來得稍晚了一些,上市之時新冠疫情帶來的影響已經不大了,新冠疫苗的市場規模在急劇萎縮。

體現在業績上,該公司在2022年及以前並沒有取得任何的收入,且在研發開支大增等因素的影響下,其歸母淨利潤連年巨虧。

2023年上半年,三葉草生物終於取得了營收,不過僅為25.7萬元(人民幣,下同),主要因新冠疫苗自2023年2月起在中國商業上市。

另外,三葉草生物在2023年中期終於實現了扭虧為盈,歸母淨利潤達到了6.51億元,這又是為什麽?

經查詢,之所以能扭虧為盈主要是因為該公司在上半年錄得了25.11億元的遞延收入,而這部分遞延收入在上半年轉為了其他收入。

據悉,三葉草生物於2020年5月31日與流行病防範創新聯盟(「CEPI」)就應對「新冠病毒爆發應對」項目的疫苗開發、大規模制造及疫苗供應而訂立了資金協議,2023年上半年這項資金協議中的相應附加條件已獲滿足。

從該公司2023年上半年所錄得的營收規模來看,雖然千辛萬苦把新冠疫苗研發出來了,但後續的銷路是個問題,而破天荒地實現扭虧為盈也並不是主營業務發生了本質改變,其實就是一次性收入。

「豪賭」新冠疫苗,究竟值不值得?這個問題見仁見智。只不過,從股價走勢來看,資本市場對於這個結果或許並不是很認可。

困境之中一抹難得的亮色

如無意外,指望新冠疫苗帶領三葉草生物更上一層樓或許並不現實,當下能寄予希望的主要還是另一款商業化產品——四價季節性流感疫苗。

9月12日,三葉草生物發佈公告稱,公司的四價流感疫苗在中國大陸上市。

流感疫苗是二類苗,在全球疫苗產業界都是一個重磅品種,賽諾菲(SNY.US)的流感疫苗2022年全球銷售額達31.34億美元,GSK的流感疫苗2022年全球銷售額亦有8.8億美元。

在中國,流感疫苗滲透率比較低,與發達國家仍有巨大差距,2020-2021年流感季中國流感疫苗接種率僅為3.3%,美國則為48.4%,滲透率低的主要原因包括接種意識較弱、產業供應量不足、自費接種等。

不過,這些不利因素近年正在逐步發生變化,尤其是新冠疫情之後,大家的疫苗接種意識在大幅提升。

這些積極因素有望帶動流感疫苗市場規模持續增長。東吳證券此前曾在研報中預計自2023年起算,未來3-5年流感疫苗市場規模有望達到105-230億元。

市場内,我國現已獲批上市的流感疫苗包括流感病毒裂解疫苗(四價)、流感病毒裂解疫苗(三價)、流感病毒亞單位疫苗(三價)和凍幹鼻噴流感減毒活疫苗(三價)。截至2022年末,中國獲批上市的四價流感疫苗共有7種,三價流感疫苗共15種,供應廠商包括華蘭疫苗(301207.SZ)、百克生物、金迪克、長春所、武漢所、科興生物等。

另有多家生物制藥企業亦在積極研發流感疫苗。

可見,雖然國内流感疫苗市場前景向好,但競爭還是比較激烈的。

好消息在於,由於四價流感疫苗覆蓋的病毒亞型更多、保護效力更高,自從2018年四價流感疫苗獲批以來快速搶佔市場成為主流。

而三葉草生物的AdimFlu-S(QIS)就是一種四價裂解滅活疫苗,是國内目前唯一獲批用於三歲及以上人群的進口四價季節性流感疫苗,在市場内比較有競爭力。10月12日,三葉草生物進口四價流感疫苗在上海闵行區開打「首針」。對此,不少投資者認為這款產品的上市有可能真正改變公司的經營狀況。

結語

綜合而言,相較於港股市場許多還處於臨床階段的同行來說,三葉草生物的基本面還是有些許亮點,不過該公司的四價流感疫苗才上市沒多久,後續能在流感疫苗市場中「搶」得多少份額還需觀察。

需要指出的是,三葉草生物自上市至今股價已經跌成了「渣」,截至10月19日收盤其總市值僅剩7.38億港元。而中報顯示,截至2023年中期末,該公司賬上的現金及銀行結餘(包括現金及現金等價物、定期存款、受限制現金及抵押存款)有15.23億元。其中,現金及現金等價物為12.64億元。

如此不難看出,三葉草生物當下賬上的現金已經超過了該公司的總市值,這在一定程度上也表明該公司的股價或許存在過度下跌的情況。一旦後續市場環境回暖或其四價流感疫苗大賣,那該公司或許就將迎來止跌回升的契機。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)