“十一黄金周”显示出疫情后国内消费反弹强劲,大家似乎都着眼于旅游业、航空业和消费业这些显而易见的行业,却忽略了还有一个行业最能从消费的强劲反弹得益——收费公路。

出行需求激增,加上人们越来越习惯于国内游和自驾游,鼓励汽车消费的政策,带起了收费公路车流量的大幅增长,更为重要的是,鼓励平台经济的措施推动了电商平台和跨境电商业务的蓬勃发展,推动了华东等经济发展最快区域的货车流量增长,这些都有利于收费公路的流量和收入。

2018年至2022年间,权益里程数年复合增长率最高的是港股上市的浙江沪杭甬(00576.HK),年复合增长率达11.1%,在各AH上市收费公路股中排名第一;按里程数计,浙江沪杭甬于此期间的权益里程数增加510.68公里,排名第二,仅次于招商公路,后者之所以里程数较高是因为持有多个高速公路项目,但多数为少数股权参与,而浙江沪杭甬于大部分公路持有控制性权益,因而对项目公司的经营更具主导性。

值得留意的是,浙江沪杭甬今年上半年动作频频,计划改扩建乍嘉苏高速公路以及甬金高速公路金华段与绍兴段,扩大容量和延长收费年限,最近更获控股股东注资甬台温公司的15%权益和黄衢南公司的全部权益,将增加其持有权益的公路里程共计约300公里。

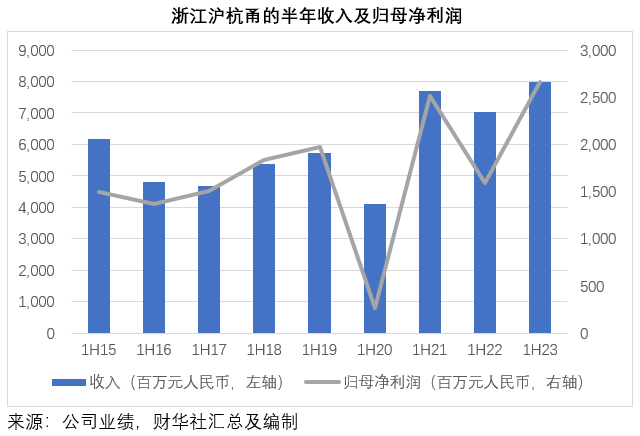

建基于中国其中一个最具经济活力区域,浙江沪杭甬于2023年上半年业绩表现强劲,2023年上半年,该集团收入同比增长13.8%,至约80.0亿元(单位人民币,下同);归母净利润同比增长67.9%,至约26.6亿元。

业务布局具战略优势,上半年全面增长

浙江沪杭甬是一家主要从事高等级公路投资、开发、经营以及证券业务的上市公司,控股股东为浙江省政府设立的省级交通类国有控股公司交通集团。浙江沪杭甬于1997年5月15日在港交所上市,其控股子公司浙商证券(601878.SH)则主要从事证券业务,后者于2017年6月在上海证券交易所上市。

浙江沪杭甬经营的主要资产包括248公里的沪杭甬高速公路、141公里的上三高速公路、70公里的甬金高速公路金华段、122公路的杭徽高速公路、82公里的徽杭高速公路、46公里的舟山跨海大桥、222公里的龙丽丽龙高速公路以及50公里的乍嘉苏高速公路等八条高速公路。其中,除了徽杭高速公路位于安徽省境内外,其余七条高速公路均位于浙江省境内。

浙江沪杭甬的业务布局极具战略优势:

首先,该集团经营八条高速公路,均位于经济最具活力的地区之一,可全面得益于长三角经济活动强劲增长和旅游业繁荣发展的带动。更为重要的是,高速公路运营能够提供持续、稳定、跟随经济活动增长的现金流,为其提供稳固的财务基础。

第二,近日国家多个部委推出多项措施,共同提振股市信心,例如下调印花税、规范股份减持行为、优化IPO流程等活跃资本市场政策,加上中国经济长期向好,将有利于推动资本市场行情回暖,浙商证券等券商将可得益。

第三,后疫情时代,旅游业将全面复苏,作为最受欢迎旅游目的地之一,长三角的旅游业务将迎显著增长,浙江沪杭甬的高速公路以及酒店业务均可受惠。

2023年上半年,该集团业务实现强劲增长。

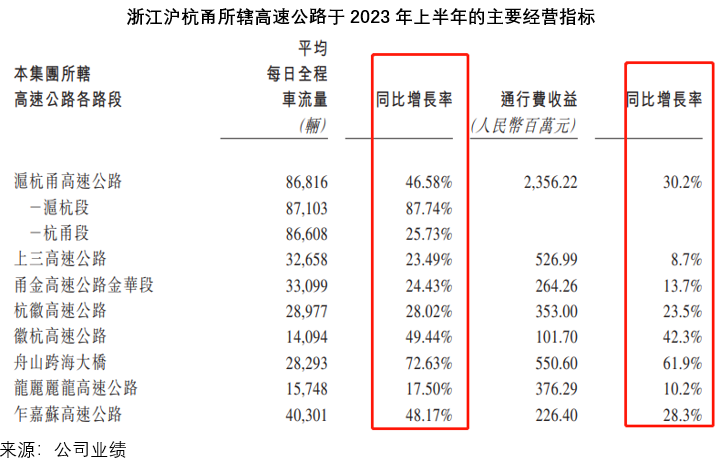

收费公路业务:2023年上半年,浙江沪杭甬所辖高速公路均实现强劲的流量和收入增长,见下图,车流量按年增幅均为双位数。

即使与疫情之前相比,也有不俗的表现。以沪杭甬高速公路为例,2023年上半年的日均车流量较疫情前的2019年上半年大增42.9%,至8.68万车次,其中日均乘用车流量较疫情前高出45.3%,日均货车流量亦较疫情前高出37.0%,显示出强劲的疫情后复苏势头。

2023年上半年的高速公路业务收入同比增长17.5%,至约47.6亿元,分部溢利更按年大增103.6%,至约18.9亿元。

可以预见,下半年国家推出的多项刺激经济和贸易措施,将有利于区内经济活动的增长,带动单车收入更高的货车流量大幅反弹,该集团高速公路业务下半年起的增长动力或更大。

高额派息,为股东带来丰厚回报

如此具有战略优势的业务结构,让浙江沪杭甬保持稳健的经营现金流入,也让该集团能够一直为股东提供现金回馈。2023年上半年,该集团来自经营活动的净现金流达到约81.1亿元。

即使是在疫情期间的2020年、2021年和2022年,该集团仍继续保持每年数以十亿的派息,三年累计分红达约48亿元,平均年股息收益率高达6.79%,回报可观。

自H股上市以来,浙江沪杭甬已累计现金分红约268.41亿元,累计分红相当于其当时上市募资总额的约7.34倍。

改扩建将焕发新动力

疫情后,经济活动显著反弹,股市行情向好,浙江沪杭甬处于非常有利的发展态势,不过,该集团并不止步于此,以更积极进取的态度迎接经济复常。

该集团计划改扩建辖下的三条高速公路,以满足车流量增长的需要,并延长改造高速公路的经营年限,把握区内经济发展的机遇。

其改扩建的三个高速公路路段包括:

1)乍嘉苏高速公路,为长三角中心区域南北向的重要干道,主要承担浙北与苏南地区的交通联系。据该公司2023年上半年业绩发布时提供的数据,道路交通量饱和。其计划将四车道改为八车道,扩大交通容量。

2)甬金高速公路金华段与绍兴段,这两个路段为贯通浙江省东西贸易战略高地城市,连接长三角城市群和疏港的重要通道,是连接世界第一大港宁波港、省会杭州以及中国特色小商品集散城市义乌的唯一高速。随着早前鼓励出口贸易的措施发挥影响,出口电商业务的持续复苏,这一高速公路的流量将维持强劲增长,亟需扩容以满足车流上升的需求。其计划将两个路段的四车道改为八车道。

除了交通趋于饱和外,浙江沪杭甬于这三个路段的收费年限也将于2030年结束,改扩建将可延长经营期限,助力该集团把握区内经济和贸易强劲发展所带来的增长机遇,巩固行业龙头地位。

为此,浙江沪杭甬计划按每10股配售不超过3.8股的比例,向全体H股及内资股股东配售新股,拟筹资不超过65亿元,其中不超过55亿元用于高速公路改扩建项目,其余的10亿元将用于补充流动资金及其他日常运营开支。

再获控股股东注入优质资产

值得留意的是,浙江沪杭甬及其全资子公司于2023年9月28日宣布从控股股东交通集团手中收购甬台温公司的15%权益以及黄衢南公司的全部股权,代价合计为约8.3亿元。

甬台温公司主要经营及管理甬台温高速公路温州段(全长139公里双向四车道),贯穿温州市,与福建省相连,是浙江省与福建省之间的重要交通动脉,最早于2002年1月1日通车,2030年9月30日收费到期。黄衢南公司主要从事黄衢南高速公路浙江段的经营及管理,该路段全长161公里,为双向四车道,最早于2008年12月24日通车,2036年1月收费到期。

两条高速公路资产的收购将增加公司持有权益的公路里程共计约300公里,进一步扩大浙江沪杭甬在浙江省的高速公路市场份额,增强浙江中西部地区和沿海地区的占有率,也有助于延长公司核心资产剩余收费年限,实现可持续发展。

温州甬台温公司盈利能力较强,地理位置优越,能够持续提供稳定的现金流回报,2022年,该公司的全年收入为约12.23亿元,税后净利润为约5.44亿元,前三个财政年度均向股东分配全部净利润。

值得留意的是,甬台温高速温州段全线已经规划进行改扩建,全段拓宽至8车道,沪杭甬公司收购温州甬台温公司股份后,或有机会参与投资甬台温高速温州段的改扩建项目,改扩建完成后,项目的收费期有望进一步延长25年,继续为公司创造效益。黄衢南高速为国高网G3京台高速的重要组成部分,近年来通行费收入稳步上升,收购黄衢南高速符合公司立足浙江继续做大做强主业的经营战略。

总结

2023年上半年,国内GDP增幅为5.5%,而浙江沪杭甬主营业务所在的浙江省GDP增幅为6.8%,高于全国平均水平。浙江沪杭甬于2023年上半年已实现强劲的收入及盈利增长。下半年,各部委推出多项刺激经济措施,推动经济和出口贸易,提振资本市场信心,这些都有利于该集团主营业务的发展。

在如此有利的发展背景下,浙江沪杭甬采取十分积极主动的措施,计划通过配股筹资对三个主要高速公路路段进行改扩建,以把握区内经济活动强劲回升的机遇,同时也积极地拓展商业机会,将获控股股东转让甬台温公司的15%权益以及黄衢南公司的全部权益,既可进一步提升市场份额,又能把握住区内经济高速发展以及项目改扩建的契机,进一步创收,持续为股东创造利润。

考虑到该公司强劲的增长前景,一直以来慷慨丰厚的派息(上市至今累计分红率达到57%,未来三年的分红将不低于当年实现的可分派利润75%),以及务实稳健的经营方式,这次的供股或提供参与到其未来发展中的极佳机会,公平地分享经济发展的实利。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)