Facebook母公司Meta(META.US)公布的2023年第3季业绩,各项财务指标均有出色的表现,但是投资者却并没有迷恋扎克伯格灌的迷魂汤,该走还是走,在其公布业绩前,Meta的股价大跌4.17%,公布业绩后,盘后再跌3.35%,可以说相当不给面子,原因何在?

Meta季度利润大增,靠广告复苏和节省成本

2023年第3季,Meta收入为341亿美元,同比增长23%,总开支为204亿美元,同比下降7%。其中营业成本增加9%,主要因为基建相关开支增加,部分抵消了内容成本下降的正面影响;研发开支增加1%,因为APP和虚拟现实实验室的员工相关成本增加,抵消了虚拟现实实验室非员工经营开支下降的正面影响;营销及销售开支下降24%,主要因为营销开支和员工相关成本下降;行政开支下降39%,主要因为法务支出下降。

2023年第3季经营收益为137亿美元,经营利润率为40%。净利润为116亿美元,每股收益4.39美元。资本开支为68亿美元,主要为服务器、数据中心和网络基建的投资。资本开支低于前一年水平,主要因为服务器和数据中心建设支出减少,因其转到了新的数据中心,并且修改了支付时间。

由此可见,收入增长同时整体成本下降是Meta利润大幅增长的主要原因,而Meta季度收入增长主要受到广告收入的带动。

2023年第3季的APP系列收入为339亿美元,同比增长24%,其中广告收入为336亿美元,同比增长24%。电商垂类是广告业务最大的增长驱动力,其次为快消品和游戏。电商和游戏得益于中国广告主的强劲支出。

在地区市场方面,广告收入增长在欧洲区及世界其他地区的幅度最大,分别达到35%和36%,亚太区增幅为19%,北美为17%。

需要注意的是,中国广告主在北美、欧洲以及其他海外市场大幅增加广告支出,是推动Meta广告收入的主要驱动力。

Meta针对竞争对手TikTok而推出的短视频应用Reels,于期内取得了较大的进展,用户使用时长比刚推出时提高了四成以上,而且实现变现里程碑的时间要比预期的早。Meta估计Reels现在对公司整体广告收入的净影响是中性的,并认为Reels已成为Meta的一个核心应用。展望未来,Meta仍会继续聚焦于Reels。

被称为推特(现称“X”)杀手的Threads,据扎克伯格透露,现在的月活跃用户差不多到达1亿,现在Meta正努力扩大社区。

总括而言,其APP系列应用的用户数仍保持增长,而中国广告主的投资增加,加上成本的节省,是Meta主营业务业绩表现强劲的主要原因。

然而,这样的增长驱动力能够持续吗?财华社认为存在很大变数。

首先,Reels与Threads的变现进度仅为平稳,而非加快,从新应用来看,Meta所提到的增幅不算特别出色,最终能不能在与TikTok及X的竞争中取得一席之位仍不确定;其次,其成本节省是一次性的,未必能持续,在今年的低基数下,明年能否保持又是一大疑问,更为重要的是,Meta管理层已经给出指示,明年的支出会增加;此外,不少欧洲、其他海外市场的监管机构开始调查Meta的信息发布与合规性,这可能影响到Meta在有关市场的发展和扩张。

这些因素或会阻碍Meta的短期前景。

更为重要的是,Meta会继续将大量的资源投入到AI的研发上,这会从长远来看,令其账面收益增长承压。

元宇宙会是Meta的黑洞吗?

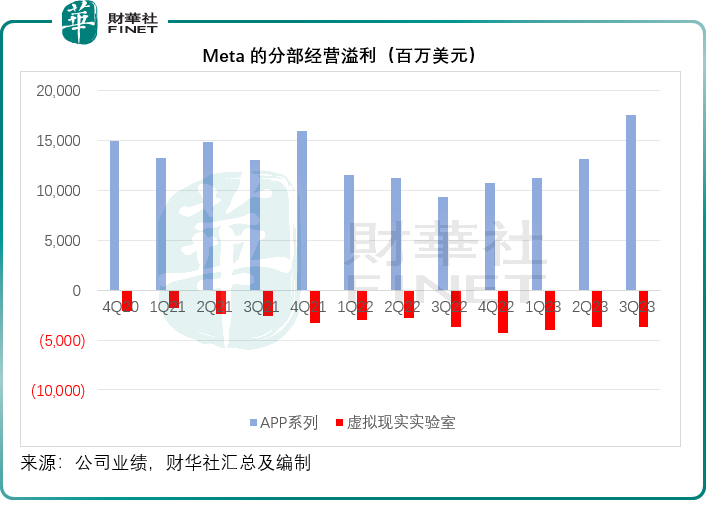

APP系列继续赚钱供养虚拟现实。2023年第3季,Meta的虚拟现实分部收入同比下降26.32%,至2.1亿美元;经营亏损按年进一步扩大1.91%,至37.42亿美元。相对于经营亏损的规模,这个业务分部所贡献的收入杯水车薪。

但是,扎克伯格并没有放弃他的元宇宙之梦。

扎克伯格指出,这个季度的重大产品消息包括第一款主流混合实境装备,以及新一代Ray-Ban Meta智能眼镜,这是第一款配置Meta人工智能技术的智能眼镜。

其表示元宇宙软件方面也取得进展,Meta的虚拟社交平台Horizon正快速壮大,并且正在测试Horizon在手机、平板电脑和个人电脑上的使用。

由于Meta会继续投入开发虚拟现实产品,该公司预计其2023年和2024年虚拟现实分部的经营亏损会持续增加。

Meta的AI发展

Meta开始推出Meta AI——这是一款新助手,用户可以通过Meta的各种短信功能和智能眼镜接入,可回答问题,用户也可从此接入触达实时信息和生成图片。Meta也开始推出AI Studio平台,可以让人们创建和使用多款AI。另外还推出了Emu,一款图像创建模型,可以快捷生成优质图像和贴纸。

商用方面,Meta还推出了商用AI的早期alpha版本,以便让每个企业都可以使用AI与客户进行沟通,提供销售和支持服务。此外,Meta还公布了明年推出创作者AI的计划,这样每个创作者都可以有一个AI,他们的粉丝可以参与其中,帮助他们建立自己的社区。

扎克伯格指出,在2024年,Meta的投资重点仍是AI,主要在工程和计算资源方面。但会尽量限制新员工数目,所以Meta会继续降低公司非AI项目的员工数目,而将这些人员转移到AI项目。

在业绩发布会上,扎克伯格强调,生成式AI在未来将变得越来越重要。他之前概述了产品路线图。除此之外,Meta还在构建基础模型,比如开源模型Llama 2,上个月的下载量超过了3000万。除此之外,还有一套不同的、复杂的人工智能推荐系统,赋能其动态、Reels、广告和完整性系统。这项技术目前还没有像生成式人工智能那样被大肆宣传,但它在快速改进方面也非常重要。

Meta指,AI驱动的动态推荐继续优化增量参与度。仅在今年,由于推荐功能的改进,用户在Facebook和Instagram上使用的市场分别增加了7%和6%。此外,Meta为广告客户提供的AI工具也推动了Advantage+购物项目的业绩,达到100亿美元的运行率,有超过一半的广告客户使用其Advantage+创意工具来优化广告创意中的图像和文本。

结论

Meta的2024年预算会在四个关键领域分配新员工,包括AI、基础设施、虚拟现实和变现,同时会分配资金到监管和合规管理。其中AI将是投资的大头,Meta会进一步增加在其核心产品、内部工具配置和研发方面的生成式AI增加投资。

业务展望方面,有两个主要因素可带动其收入表现:提升社区参与度的能力,以及将此变现的效率。Facebook和Instagram的整体参与度保持强劲,而Reels和视频内容服务则继续扩大并提升参与度。Feed的AI推荐内容继续提升参与度。

在提升变现能力方面,Meta在四个方面发力,包括改善Reels的变现能力;创建沉浸式的平台广告体验;让广告商更容易获取它们的营销数据;增加人工智能在Meta广告系统和产品中的应用。

Meta表示不会量化Reels未来的净收入贡献,期望通过提高排名和增强Reels广告的互动性来进一步提高Reels广告的表现,为企业提供更多曝光机会。Meta预计,Reels将可在一定程度上推动2024年收入的增长,同时,管理层表示会在用户黏性和收入增长之间取得适当的平衡。其未来的重点将是提升整体视频的收入和参与度,以及更全面地关注Ins和FB内的产品线。

第四季展望方面,该公司预计其总收入将介于365亿美元-400亿美元之间。开支方面,预计其2023年全年总开支会介于870亿-890亿美元之间,低于其之前预测的880亿-910亿美元之间,这一展望包括35亿美元的重组成本。此外,Meta预计其2023年的虚拟现实经营亏损会增加。

2024年,该公司预计全年合计开支将介于940-990亿美元,推动其2024年总开支增长的主要因素包括:1)与基建相关的成本增加,2024年增加的折旧开支会比2023年高;2)由于将更多员工转移到员工成本较高的部门,例如AI,员工支出会增加;3)由于其在AR/VR方面的持续产品开发投入和进一步扩大其服务生态的努力,虚拟现实实验室的经营亏损将按年大幅增加。

总括而言,也许Meta在AI和虚拟现实方面取得了一些进展,在面对竞品的市场争夺战中,作出了一些努力,例如推出Reels和Threads,但是由于投入的增加,广告业务的周期性,Meta现季的强劲业绩未必能维持,而且该公司已经在业绩发布会上预告了虚拟现实业务的持续亏损,以及未来资本投资增加对其会计收益的影响,这是投资者不看好的原因。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)