近日,我国叉车租赁共享行业的龙头企业广州佛朗斯股份有限公司(以下简称“佛朗斯”)终于圆了上市梦。

10月25日,佛朗斯通过了港交所聆讯,意味着其成功获得香港资本市场的入场券。而在此前,佛朗斯相继冲刺上交所科创板和深交所创业板,但最终都以失败告终。

从更新后的招股书来看,佛朗斯经营业绩得到显著提升,场内物流设备数量和客户数量均稳步增长,整体经营状况呈向好趋势。但佛朗斯毛利率表现却不尽如人意。

“共享叉车”市场一哥

佛朗斯是一家场内物流设备解决方案提供商,主要提供场内物流设备订用服务、维护维修服务及场内物流设备及配件销售。

佛朗斯的物流设备主要包括平衡重叉车、前移式叉车、仓储车及其他。截至今年4月底,佛朗斯在全国47个城市设有67家线下服务网点,管理超过4万台场内物流设备。

根据灼识咨询的资料,按2022年收入计,佛朗斯是中国最大的场内物流设备解决方案提供商,占市场总额的7.7%,接近市场第二及第三名提供商合计7.8%的市场份额。由此看,佛朗斯是我国场内物流设备解决方案市场名副其实的“一哥”。

佛朗斯为其物流设备贴上了“物联网”的标签,其开发了基于物联网技术的技术平台,即智慧资产运营管理系统,通过该系统能够实现设备状态的实时监控、供应链和库存管理以及人员和设备的及时调度。

基于物联网技术系统,以及较为完善的供应链能力,佛朗斯以场内物流设备订用服务为核心,为企业提供场内物流设备使用和管理一站式解决方案。这种业务模式在市场上具有一定的优势,根据灼识咨询的资料,与传统的场内物流设备采购模式相比,场内物流设备解决方案可帮助企业在整个设备生命周期降低成本约20%。

能帮有物流需求的企业降低成本、提升效率,场内物流设备解决方案市场俨然成为一个香饽饽。

灼识咨询数据显示,2022年,中国场内物流设备解决方案渗透率仅为3.7%左右,相比2022年美国等发达国家约54.6%的渗透率,提升空间巨大。灼识咨询预计到2027年,中国场内物流设备解决方案市场规模将达到349亿元人民币,2022年至2027年的复合年增长率为25.0%。

业绩回温,债务高企

叉车、仓储车等物流设备应用场景广泛,因此佛朗斯的下游客户覆盖了多个行业和多个领域,公司终端客户包括了制造商、物流运输商及贸易公司,客户群很大一部分是制造业及物流业企业。

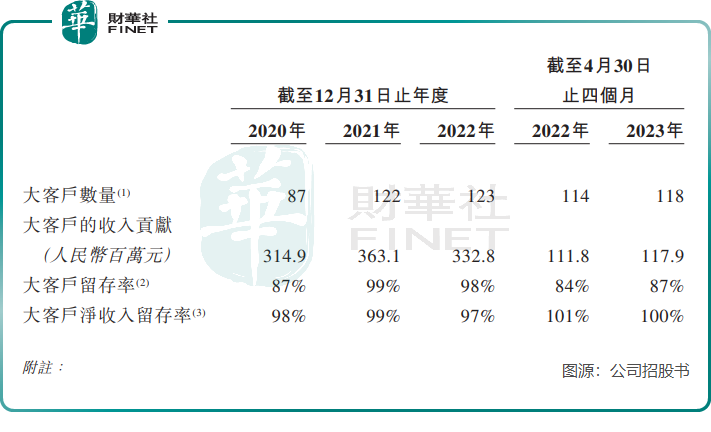

复杂多变的国内经济环境,并未阻碍场内物流设备解决方案市场需求稳增长,佛朗斯的客户群体也逐步扩大,由2020年的7477名增至2021年的7929名,并进一步增至2022年的8170名。2023年前4月,公司客户数量由上年同期的5237名增至5711名。

佛朗斯的大客户数量及大客户留存率表现较佳,整体保持了增长。2023年前4月,公司大客户数量为118名,大客户留存率为87%,均同比实现了增长。公司客户能实现稳步增长,一个很大的因素是其产品和服务组合能实现较好的交叉销售机会,公司表示,于往绩记录期间,公司近70%的场内物流设备订用服务客户由设备维护维修服务客户转化而来。

受益于此,佛朗斯今年以来的经营业绩实现了回暖。

招股书显示,2020年至2022年,佛朗斯收入逐步增长,2022年收入为11.94亿元,但净利润在2022年同比下滑了超过三成,为3540.1万元,利润下降主要是受疫情带来的负面影响。进入2023年,佛朗斯的收入同比增长25.8%至4.36亿元,并由亏转盈,实现净利润338.1万元。

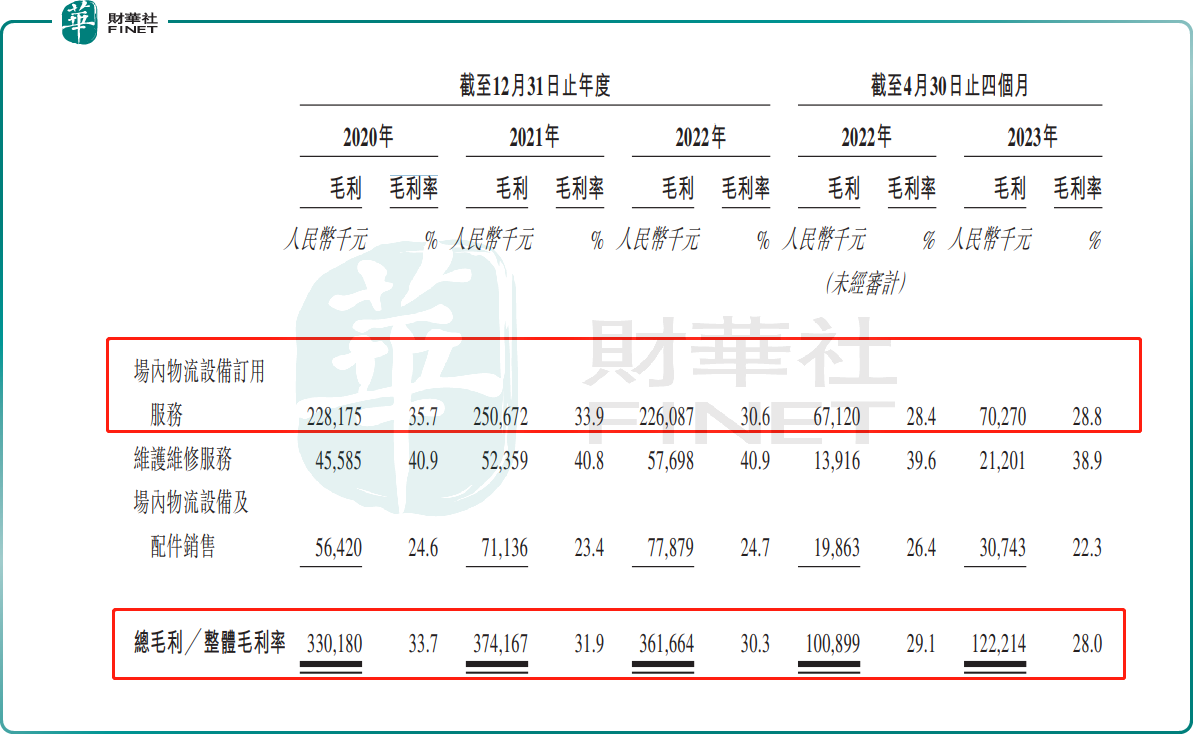

不过美中不足的是,佛朗斯的毛利率逐年下滑,毛利率由2020年的33.7%一路下降至2023年前4月的28%,其中场内物流设备订用服务毛利率降幅最大。毛利率下滑的原因除了受疫情影响服务网点关闭、固定成本增加之外,还与设备及配件销售额占比增加有关。

此外,佛朗斯的计息银行贷款及其他借款较高,2023年4月底达13.98亿元。银行贷款及其他借款增加,也推升了杠杆比率,截至2023年4月30日佛朗斯杠杆比率高达154.9%。

十年估值飙升44倍

尽管佛朗斯过去几年的盈利能力并不稳定,但并不妨碍其在一级市场上“吸金”。

自成立以来,佛朗斯通过认购公司新增注册资本或通过公司当时的股东转让的方式获得多家投资者的多轮投资。

佛朗斯引入了多家明星投资机构,其中包括达晨、钟鼎、兴富资本、百年人寿(最大股东为大连万达)、广发证券(01776.HK)(000776.SZ)等。

此外,柳工(000528.SZ)近日公告称,其全资子公司柳工机械香港有限公司以自有资金1亿元作为投资人参与佛朗斯香港首次公开发行,并建立双方战略合作机制。

获得多轮投资后,佛朗斯的估值水涨船高。于2011年11月增资后,佛朗斯估值为7500万人民币;到了2021年11月,佛朗斯的估值达到了31.3亿元。十年时间里,佛朗斯的估值翻了40.73倍。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)