11月1日,港、A两市整体依然处于调整状态,但白酒股却异军突起,表现极其亮眼。

其中,贵州茅台(600519.SH)早盘直接高开9.82%,此后出现回落,截至收盘时仍放量上涨了5.72%;伊力特、泸州老窖(000568.SZ)也都涨超3%;五粮液(000858.SZ)、今世缘、山西汾酒、舍得酒业也都纷纷跟涨。

与此同时,在港上市的珍酒李渡(06979.HK)也一度涨超10%,截至港股收盘时涨幅仍有6.5%。

弱势行情下,白酒股的普涨显得很强势,而以贵州茅台的体量,该股放量大涨近6%更是十分惹人关注。

这一切都源自一则消息的刺激。

时隔6年提价20%,给市场一点“小小的”震撼

10月31日晚间,贵州茅台发布重大事项公告称,经研究决定,自2023年11月1日起上调公司53%vol贵州茅台酒(飞天、五星)出厂价格,平均上调幅度约为20%。此次调整不涉及公司产品的市场指导价格。

这则突然公布的提价消息给市场带来了一点“小小的”震撼。

首先一点,此次提价的幅度不小。上调20%也意味着茅台酒的主力产品53%vol 500ml装经典茅台酒(飞天茅台)的出厂价将由969元/瓶上调至约1169元/瓶(茅台酒出厂价尾数都是9)。另外,飞天同系列的规格产品,50毫升、200毫升、375毫升、1升装的飞天也是这次价格调整范畴。

另外,这是贵州茅台时隔6年的再次提价。据了解,往前数,茅台此前曾在2006年、2009年、2010年、2012年以及2017年官宣提价。其中,于2017年12月28日,贵州茅台宣布,自2018年起适当上调茅台酒产品价格,平均上调幅度18%左右,飞天茅台的出厂价提高到了969元/瓶。

而2017年底的这次提价也显著地刺激贵州茅台放量大涨了10.23%。

值得一提的是,最近几年,泸州老窖、古井贡酒、剑南春、顺鑫农业、今世缘、西凤、金沙、水井坊、舍得酒业(600702.SH)、山东景芝等上市的、未上市的众多酒企都有过提价举措,其中一些甚至进行过多轮提价。

唯有行业龙头贵州茅台不动如山,这可急坏了一众投资者和许多的“吃瓜群众”,呼吁茅台提价的声音一直很响。

在今年6月份的2022年度股东会上,茅台集团董事长丁雄军回应茅台酒提价问题时称“价格确实要科学、全面地看待,供求关系是其中的一个经济规律,什么时候提价、怎么提价,确实要有智慧。”

在10月31日的公告中,贵州茅台并未说明调价理由,但此次提价20%显然是符合了很多资金的期待,所以其股价才能在早盘大幅高开,并最后录得放量上涨。

茅台业绩有望增厚,其他酒企跟不跟?

此次提价对贵州茅台又会产生多大影响?

众所周知,我国白酒行业早在多年前就进入了“量减价增”的挤压式增长阶段,贵州茅台虽然是当之无愧的行业龙头,但其实也在积极优化调整以适应行业发展趋势,提升业绩表现。

总的来看,白酒企业的调整主要分为调价格、调产品结构和调渠道结构。

茅台没有像很多同行那样调价格,更多的将重心放在了调产品结构和渠道结构方面,包括推出虎年生肖酒、珍品茅台酒、茅台1935等产品,同时上线数字营销APP“i茅台”等措施。

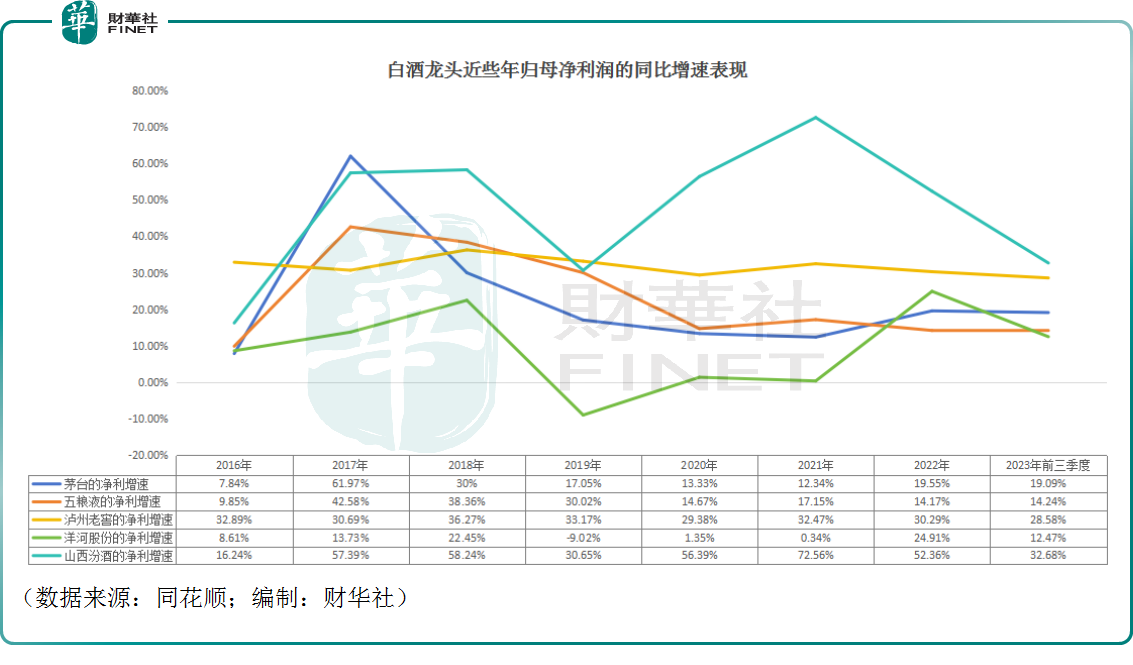

不过,从业绩表现上来看,贵州茅台最近几年的净利润增速较2017年、2018年相去甚远,均低于20%。2023年前三季度,该公司的营收同比增加18.48%至1032.68亿元,归母净利润同比增长19.09%至528.76亿元,依然未能超过20%。

与此同时,第二梯队的泸州老窖、山西汾酒的净利润同比增速明显跑赢了贵州茅台。

此次茅台将飞天、五星的出厂价平均上调20%,并不涉及市场指导价格,因此理论上主要是压缩了渠道商的利润,将有望增厚自身的业绩。

贵州茅台亦在公告中提示,此次价格调整将会对公司经营业绩产生一定影响。

而国泰君安的分析师称,预计此次提价的飞天、五星全年配额量17000吨左右,且整体配额量相对稳定,据此测算本次提价对于2024年全年收入贡献有望达60亿元、收入增速贡献4%左右。从历年提价后批价走势来看,提价后半年内批价普遍迎来上涨,茅台渠道利差空间大,同时茅台价格体系对于提价传导较为顺畅,考虑此次环境影响,故预计提价对批价影响有限,但提价更有利于理顺价格体系,开启新的提价模式。

招商证券的分析师则表示,从盈利看,1)此次调价涉及飞天、五星产品的出厂价调整,但不涉及市场指导价格,考虑直营渠道出厂价与市场指导价格一致,预计此次调价主要覆盖出厂价969元/瓶的传统渠道;2)根据2023年传统渠道投放量测算,考虑提价自2023年11月1日开始执行,预计对2023年/2024年收入增量贡献分别在10亿元/70亿元左右,考虑税金及所得税影响,预计对2023/2024年利润增量贡献分别7亿元/45亿元。

值得注意的是,作为行业内遥遥领先的龙头,贵州茅台的提价举动影响的不仅仅是自己,也会对业内其他酒企产生影响,要不要跟着涨价是个值得思考的问题。

据悉,在贵州茅台宣布涨价后,五粮液面对媒体采访时称,目前没有涨价的计划,会静观其变。泸州老窖表示,贵州茅台酒调价对于白酒行业影响还是比较正面,公司会慎重考虑,暂时没有相关计划,以实际公告为准。山西汾酒表示,公司产品平时就有调价,但是没有大幅度的价格调整,就是一个日常的价格调整举措。

疫情期间,白酒企业的归母净利润较之此前两年出现了肉眼可见的下滑,以往贵州茅台涨价之后,包括五粮液在内的许多酒企会采取跟随策略,此次贵州茅台涨价对于一些其他酒企来说或许也是一个顺势提价的好机会。

结语

而关于白酒股的投资前景,近期也有多家研究机构发表了最新看法。

中国银河的研究人员认为,茅台提价将增厚茅台业绩;五粮液如果提价,将打开千元价格带及以下品牌的价格空间。茅台提价重大利好,有利于提振公司股价及整个白酒板块情绪。

华安证券的研究人员认为,伴随万亿国债增发,一方面有望稳定有效需求、拉动经济实际增长,另一方面也将助增经济预期、提振资本市场信心。白酒作为顺周期的龙头消费板块,将有望长期受益β行情。此外,从白酒股的三季报来看,目前整体表现仍旧稳中有弹性,一些酒企的业绩表现超预期,展现了白酒板块基本面韧性。

德邦证券的研究人员指出,三季报多家酒企超预期,白酒板块底部位置积极配置。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)