“疯狂星期四”原是肯德基推出的每周特价优惠活动,却未料到其意外地受到大众的热烈欢迎,销售业绩水涨船高。

据了解,第三季度,在“疯狂星期四”活动带动下,周四当日的销量比其他工作日的销量高出约40%。

然而,纵有“疯狂星期四”的加持,也难以挽回投资者信心。在披露完三季度财报之后,在中国市场拥有肯德基、必胜客和塔可钟三个品牌的独家运营和授权经营权的百胜中国(09987.HK),股价迎来暴跌。

百胜中国股价于11月1日遭遇重挫,当日股价下跌12.99%,创下去年3月以来最大单日跌幅记录。11月2日,百胜中国股价再度下跌,盘中一度跌超8%,最终收跌1.74%,刷新去年11月初以来新低。

股价暴跌背后:三季度经营利润大幅放缓

在今年上半年,我国餐饮市场消费强势回暖,但三季度增长有所回落,对百胜中国来说带来了一定的挑战。

百胜中国首席财务官杨家威先生也表示:“尽管面临宏观环境的挑战,我们第三季度取得强劲的增长。同店销售同比稳健恢复,约达到2019年同期水平的90%。但是我们注意到消费需求在9月底开始走弱并延续到10月份。”

季报显示,百胜中国在今年第三季度实现收入29.1亿美元,虽然同比实现9%的增长率,但低于市场预期的30.6亿美元;净利润为2.44亿美元,同比增长18%,但低于市场预期的2.7亿美元。此外,于前三季度,百胜中国总收入为84.9亿美元,同比增加13%,净利润为7.3亿美元,同比增长88%。

从单季度看,百胜中国三季度的同店销售额同比增长率较一二季度显著放缓,三季度同店销售额仅同比增长4%,而在一季度及二季度分别同比增长8%及15%。此外,公司三季度系统销售额同比增幅亦有所回落,为15%,二季度则高达32%。

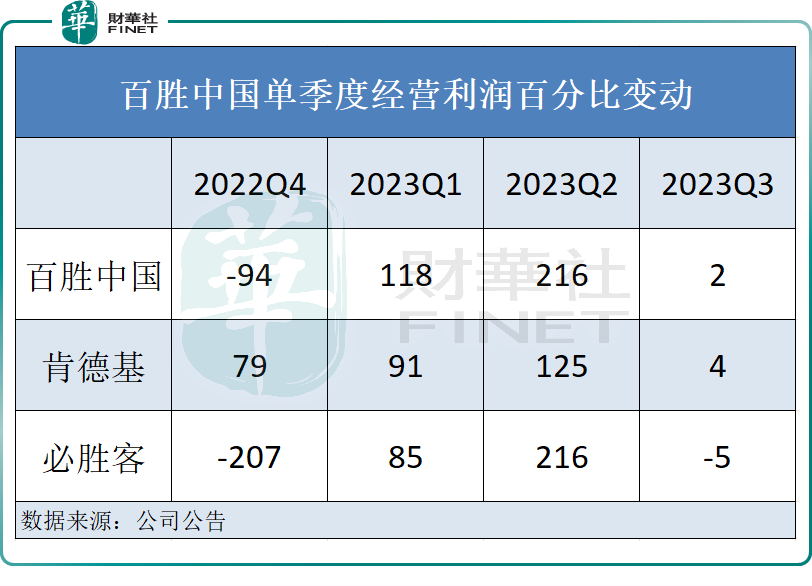

尽管前三季度百胜中国的经营利润以及经调整经营利润均创新高,达到约10亿美元,但三季度的经营利润表现显得较为低迷。

今年三季度,百胜中国经营利润同比仅增加2%,其中必胜客录得-5%的降幅。而在今年一季度及二季度,百胜中国经营利润同比增幅分别超1倍及2倍。百胜中国表示,较高的推广成本和工资通胀以及外汇因素成为阻碍三季度利润获得更高同比增长的关键原因。

近期,国内餐饮市场竞争进一步加剧,百胜中国通过更低的价格来吸引消费群体。数据显示,在今年三季度,肯德基和必胜客的平均客单价分别同比下降5%及9%。

不过,百胜中国的会员数量增长受业绩增长不及预期的影响不大。在三季度,公司会员人数达4.6亿+,上年同期为4.0亿+,今年二季度为4.45亿+;会员销售占系统销售额比例约为66%,上年同期为62%。

羸弱业绩表现,也让多家投行下调百胜中国目标价,成为股价大跌的重要原因,业绩出炉后,高盛、野村、富瑞、美银证券、麦格里等投行纷纷下调了百胜中国的目标价。其中,高盛表示,百胜中国第三季业绩因毛利率压力而逊预期,主要的利淡因素包括公司对同店销售增长复苏及第四季利润率前景持审慎态度。该行认为,整体消费环境弱于先前预期,并将公司目标价由555港元下调14%至476港元,维持买入评级。

加速下沉市场扩张

目前,百胜中国在中国市场拥有肯德基、必胜客和塔可钟三个品牌的独家运营和授权经营权,并完全拥有小肥羊、黄记煌连锁餐厅品牌。百胜中国亦与意大利咖啡企业Lavazza合作,在中国探索及发展Lavazza咖啡概念。但其最主要收入来源仍然还是肯德基和必胜客这两大品牌。

作为全球最大的餐饮公司,百胜中国在全国各地都拥有餐厅,截至2023年9月底,公司在1900多座城镇经营14102家餐厅。百胜中国野心膨胀,为2024年至2026年制定了清晰的增长路径和目标,其中包括在2026年达到2万家门店。

为实现拓店目标,百胜中国三季度加速开店,新增了500家门店,其中肯德基新增355家、必胜客新增130家。前三季度,百胜中国新增门店数量为1155家。在今年9月,百胜中国更新了门店扩张计划,计划在今年净新增约1400至1600家门店,较之前目标增加300家门店。

我国下沉市场消费潜力巨大,但由于受到经济发展水平和消费观念的限制,市场竞争相对较小。面对中国市场的下沉化趋势,百胜中国正探索经营效率更高的小店模型进行高线城市加密和低线城市拓展,公司曾表示,与特殊渠道、偏远地区以及五六线小城市的加盟商合作,是必胜客的战略的一部分。基于该战略,未来的新增门店中将有10-15%采用特许经营模式。

百胜中国首席执行官屈翠容女士近期透露,肯德基目前已遍布超过1900个城镇,且仍在追踪其他800多个没有肯德基的城镇,公司将继续以灵活的门店形式在各线城市拓展潜在市场。

光大证券近日在研报中表示,百胜中国数字化和供应链能力强大,类比同业的下沉空间仍较大,肯德基和必胜客在渠道下沉方面仍具备一定增长空间,小店模型助力更好下沉。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)