“3块是面子,4块是生活,不是小瓶喝不起,而是大瓶更有性价比”,这个今年夏天火爆网络的段子,或将随着康师傅(00322.HK)的涨价,消失在深秋之中。

哑铃型消费市场进入涨价周期?

近年来,消费环境逐渐呈现“哑铃型”结构,即中间阶层的消费活跃度被压抑,向底层靠拢,于是两端的消费不断扩张,而中间层消费的比例不断压缩,逐渐形成了两边相对较大,中间相对较小的“哑铃型”消费结构。

近日,随着不少消费品牌选择“涨价”,给“哑铃型”消费市场带来不小压力。例如,继处于价格顶端的茅台宣布涨价之后,处于另一端平价的康师傅也宣布涨价。

11月2日,“康师傅涨价”的话题登上了微博热搜,网传的一份来自康师傅旗下杭州顶津食品的告示函显示:康师傅茶/果汁系列产品于2023年11月1日起,终端建议零售价进行调整:中包装茶/果汁系列建议零售价不低于3.5元/瓶,1L装茶/果汁系列建议零售价不低于5元/瓶。即两者分别提价0.5元和1元。

有媒体援引康师傅客服的回应称,因原材料、用工成本上涨等原因,全国零售价将统一调整,线下具体执行价格调整可能还需要一些时间。

康师傅涨价消息不胫而走后,相关报道评论区成为消费者调侃及发泄不满的地方:“喝不起”“别怪我喝统一了”“无所谓,饮料选择多的很”“别跟我说统一也有涨价”……

实际上,鉴于原材料等成本压力不断加大,今年以来多个品牌饮料都进行了调价以保持利润的稳定。在今年3月,均瑶健康(605388.SH)称将对“味动力”品牌部分产品出厂价格进行调整,上调幅度约为3%至6%不等;7月,可口可乐公司宣布将对旗下产品进行涨价,并表示将在下半年继续提高价格;9月,蜜雪冰城的多款饮品价格进行了调整,其中包括蜜桃四季春饮品,价格上涨了1元。

涨价背后:原材料白砂糖价格高位运行

一瓶饮料涉及多个领域的原材料,通常包括蔗糖、PET树脂和纸箱。民生证券研报表示,软饮料行业成本构成中糖占31%、瓶坯PET占19%、纸箱占18%。

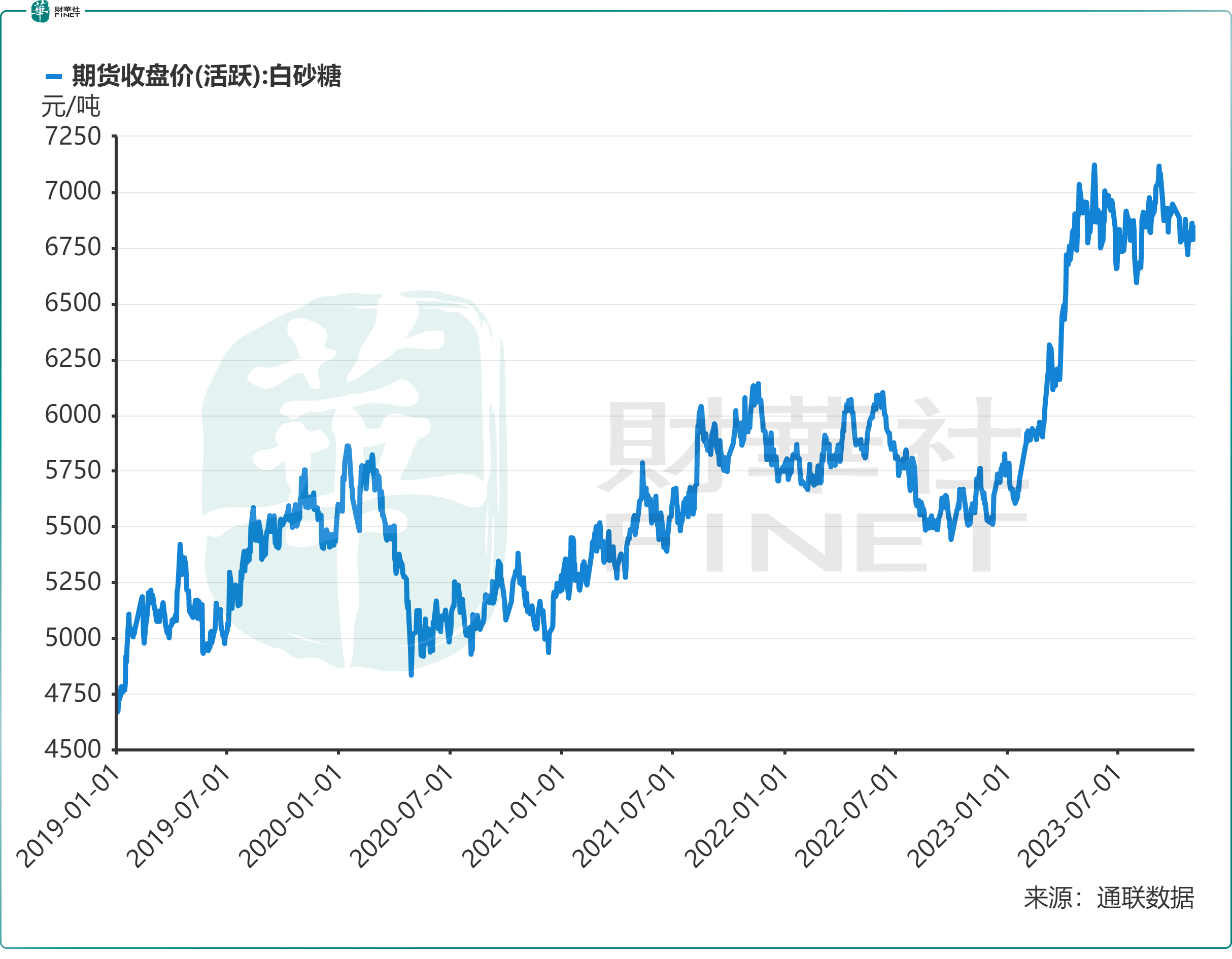

今年2月以来,受国际地缘局势和高温天气等因素影响,白砂糖价格快速走高。目前,国内白砂糖期货价格达到了6843元/吨,较年初上涨超过18%,处于近6年以来高位。在巴西食糖减产,及国内糖料作物种植面积下降背景下,预计白砂糖后续价格或仍将持续在高位运行。

瓶坯PET价格方面,去年6月以来,聚酯PET(水瓶级)价格一路下行,在一定程度上抵消了白砂糖价格上涨的影响。

从毛利率来看,康师傅饮品在今年上半年受原材料价格变动的影响并不大。康师傅表示,今年上半年,因原材料价格及组合有利,饮品毛利率同比提升0.52个百分点至32.66%,集团整体毛利率增至30.47%。

由此看,对康师傅来说,饮料产品涨价更多是为了推动收入增长,并非完全是为了缓解成本压力。而康师傅作为行业龙头进行提价,其他同行或会跟进涨价,饮料行业涨价潮或会来袭。

大和发布研究报告认为,涨价将缓解康师傅2024年的利润压力,但考虑到激烈竞争中潜在的销售压力,对收入的提振可能会好坏参半。由于平均售价上涨,该行将公司2024-25年盈利预测上调1%,但当中销售预测略有下降,部分抵消了加价影响。

涨价抵御预期不振?

在2022年,受行业竞争加剧及成本因素影响,康师傅的方便面业务和饮料业务毛利率均出现不同程度的下滑。

受此影响,康师傅在2022年增收不增利,收入同比增长6.26%至787.17亿元,净利润同比大幅下滑30.77%至26.32亿元。

2023年上半年,我国消费市场明显复苏,同时叠加原材料成本压力缓解,康师傅经营业绩明显改善。上半年,公司收入和净利润分别同比增长7.04%及30.66%。方便面、饮品两大主营业务的收入和净利润均实现了增长,其中方便面业务净利润同比大增48.11%至8.06亿元,饮品业务净利润同比增长18.06%至8.79亿元。

不过,自三季度开始,外围消费市场环境走弱令康师傅面临增长挑战。高盛在上月发表报告,下调康师傅、统一企业中国(00220.HK)及旺旺(00151.HK)下半年的销售预测,以反映在相对疲弱的宏观环境及不利的天气下,第三季需求恢复乏力,同时因最近投入成本波动而下调毛利率预期。

汇丰环球研究发研报指,康师傅国内饮料零售额7月同比增长3.1%,但8月同比增长0.8%,8月的大幅放缓显示软饮料终端市场需求;尽管公司方便面业务市场份额持续增长,不过复苏力度不及之前预期。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)