11月3日,“无人零售第一股”友宝在线(02429.HK)正式登陆港股市场。刚踏进港交所,友宝在线就受到资金的簇拥。

富途牛牛数据显示,挂牌上市当天,友宝在线获得特大单资金流入,成交额超过6200万港元,持续推动其股价上涨。截止11月3日收盘,友宝在线收涨40.87%,收盘价为14.58港元,总市值达113.7亿港元。

在上市前,友宝在线就是资金的宠儿,获得过蚂蚁集团、春华资本、中金资本、国信证券旗下的国信能源基金等多家知名机构的投资。其中在2019年8月,友宝在线完成16亿元人民币融资,由蚂蚁金服领投。

此外,在本次IPO中,友宝在线还获得了两家港股上市公司作为基石投资者认购,其中,奈雪的茶(02150.HK)认购约6191万港元,商汤-W(00020.HK)认购约2722万港元。

流血不止!三年半累亏近18亿

友宝在线是一家以自动售货机为基础的无人零售经营商,经营饮料售货机、智能货柜、综合售货机及养生机等,同时还经营迷你KTV。

经过多年扩张,友宝在线发展成为国内自动售货机市场的头部企业。以交易商品总额及网络规模计算,于2022年,友宝在线在中国大陆无人零售行业(主要包括自动售货机、无人商店及无人货架)排名第一。其中,以交易商品总额计,2022年友宝在线以约22亿元人民币(单位,下同)的交易商品总额占了市场7.6%的份额,排名第二及第三的企业分别是农夫山泉(09633.HK)及顺丰控股(002352.SZ),市场份额分别为3.5%及3.1%。

不过值得注意的是,自动售货机行业并不是一门躺赚的生意。作为行业一哥,友宝在线近年来深陷亏损旋涡之中。

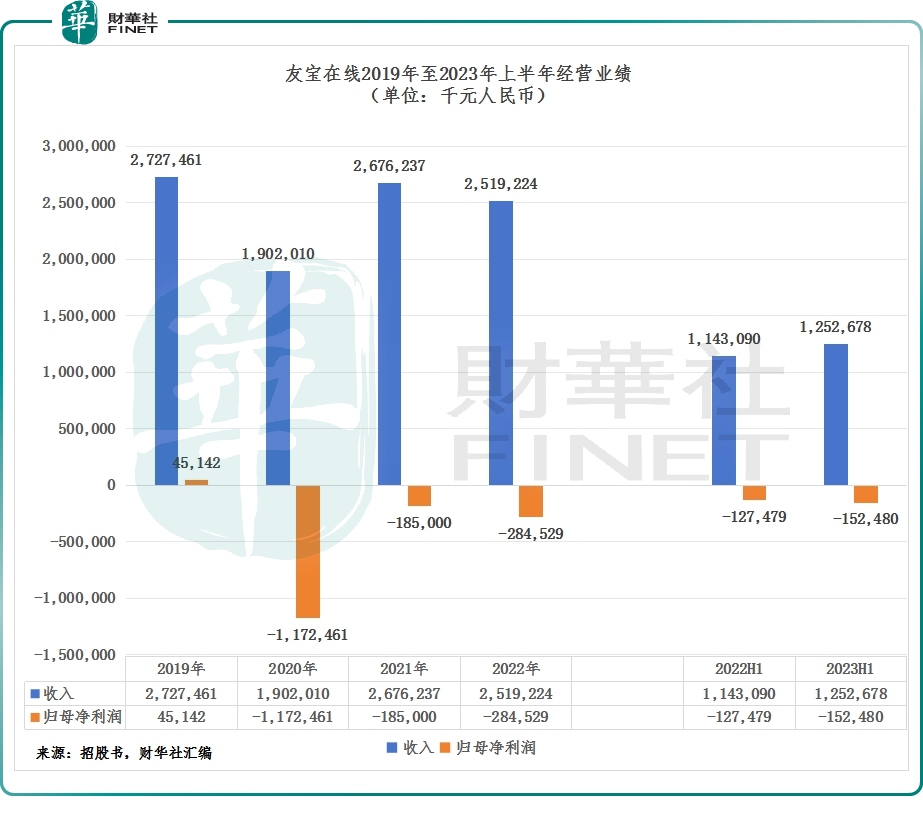

在疫情前的2019年,友宝在线尚能实现盈利,但过去三年的疫情重创了友宝在线,导致其收入止步不前,并持续产生亏损。根据招股书,2020年至2022年,友宝在线分别产生亏损11.72亿元、1.85亿元、2.85亿元。在疫情放开及消费复苏的2023年上半年,友宝在线收入实现了增长,但仍录得1.52亿元的亏损。在三年半时间里,公司累计亏损17.94亿元。

分拆业务来看,友宝在线的业务分为无人零售业务、广告及系统支援服务、商品批发、自动售货机销售及租赁以及其他业务。其中,无人零售业务是友宝在线最大的收入来源,2023年上半年收入比重达78.8%,该比重整体呈逐年上升态势。

2021年以来,无人零售业务收入实现了稳步增长,但广告及系统支援服务业务收入却持续下跌,2023年上半年收入遭腰斩。

合伙人热情不高

在2022年之前,友宝在线无人自动售货机点位规模一路高歌猛进,2021年末点位数达到8.5万台。然而,随着2022年疫情反弹,客流量遭受冲击,友宝在线不得不大幅收缩点位数量,当年公司关闭了超过3.6万台点位,新增1.7万余台点位,期末点位数量为6.62万台。

2023年,在疫情放开及消费复苏的背景下,友宝在线却继续选择“壮士断腕”。截止今年6月底,友宝在线点位数量仅剩下约6.2万台,较上年同期减少超过1万台。业务规模的收缩,导致公司的收入增长受到一定影响。

在招股书中,友宝在线没有掩盖其扩张野心,其计划以国内一二线城市为战略重心,利用合伙人模式于全球发售后两年内开设约1.8万个新点位。

左手祭出扩张宏伟蓝图,右手却开起了倒车,友宝在线为何会作出如此矛盾的举动?

背后原因在于,友宝在线的扩张“利器”——合伙人的扩张热情不高。

为快速占领市场以及减轻扩张压力,友宝在线在2020年大力推动合伙人模式。在该模式下,合伙人负责寻找点位资源,承担场地使用费及水电费,公司负责提供数字化及供应链服务。扣除成本及开支后,点位合伙人通常可获得交易商品总额介乎20%至30%的分成。

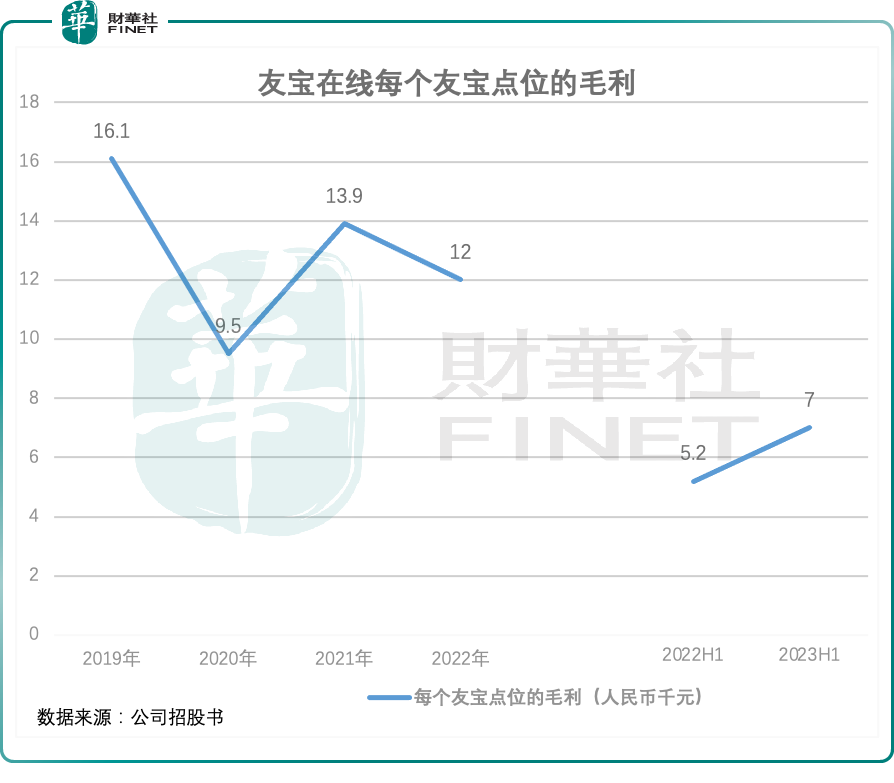

但从合伙人模式下点位数量变动看,大量合伙人正集体“逃离”。数据显示,今年上半年合伙人模式下开张的点位数量为6359台,但关闭的点位数量高达8959台。大量合伙人出走,或与盈利难有关。公司招股书显示,2023年上半年每个友宝点位的毛利为7000元,虽同比有所提升,但于疫情前2019年1.61万元的水平相差甚远,表明友宝在线的自动售货机盈利能力仍较弱。

合伙人模式带来的收入不断增长,在2023年上半年占总收入比重达到了64.1%,成为影响友宝在线经营业绩的重要因素。因此,友宝在招股书中表达了隐忧:倘若无法挽留现有的合伙人点位或吸引新点位合伙人,未来的扩张可能会受阻,收入将会减少。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)