文章来源:头豹公众号

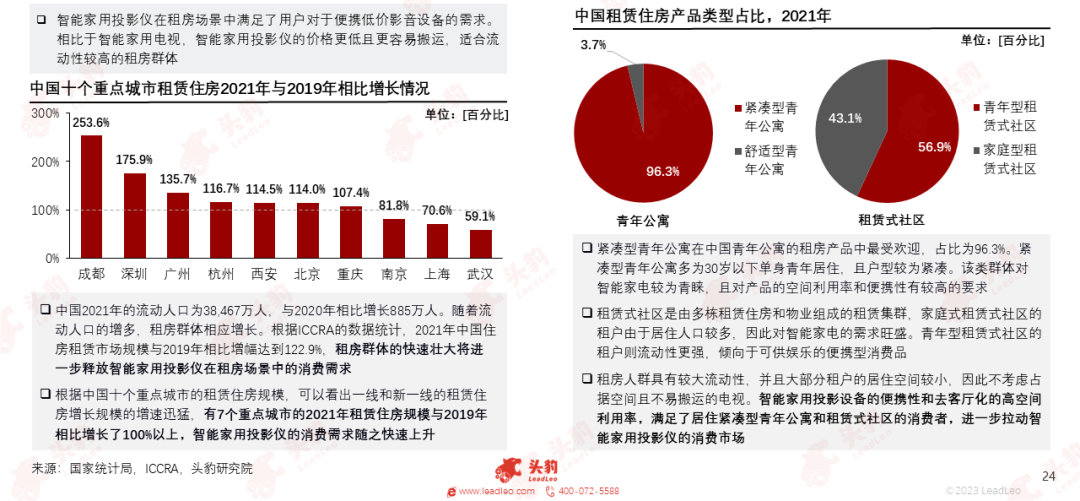

家用投影仪填补了租房场景中用户对于便携低价影音设备的市场空白。

租房人群具有较大流动性,会面临频繁搬家的可能。大部分租房人群的居住空间较小,因而不考虑占据空间且不易搬运的智能电视,便携性好的智能家用投影仪得到青睐。

中国2021年的流动人口为38,467万人,与2020年相比增长885万人。随着流动人口的增多,租房群体相应增长。与2019年相比,有7个一线和新一线城市2021年的租赁住房规模同比增长了100%以上。

智能家用投影仪在一线和新一线城市的渗透率已经于2021年超过20%。急剧增长的租赁住房规模是拉动智能家用投影仪渗透率的关键因素之一。

租房群体的快速壮大将进一步释放智能家用投影仪在租房场景中的消费需求,刺激智能家用投影仪的终端消费。

01中国智能家用投影仪行业综述

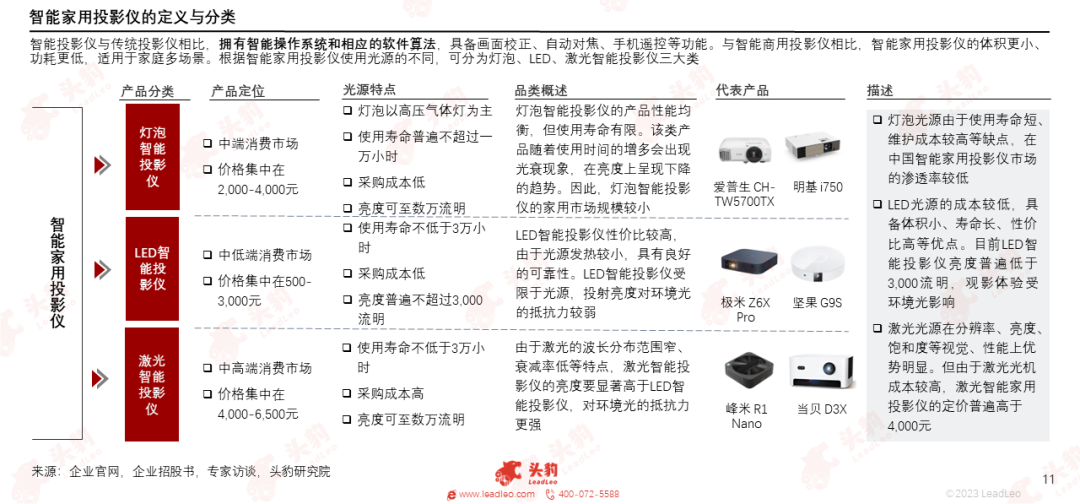

智能家用投影仪根据光源可分为灯泡、LED、激光。灯泡智能投影仪性能均衡,面向中端消费市场。LED智能投影仪性价比较高,面向中低端消费市场。激光智能投影仪亮度和画质高,面向中高端消费市场。

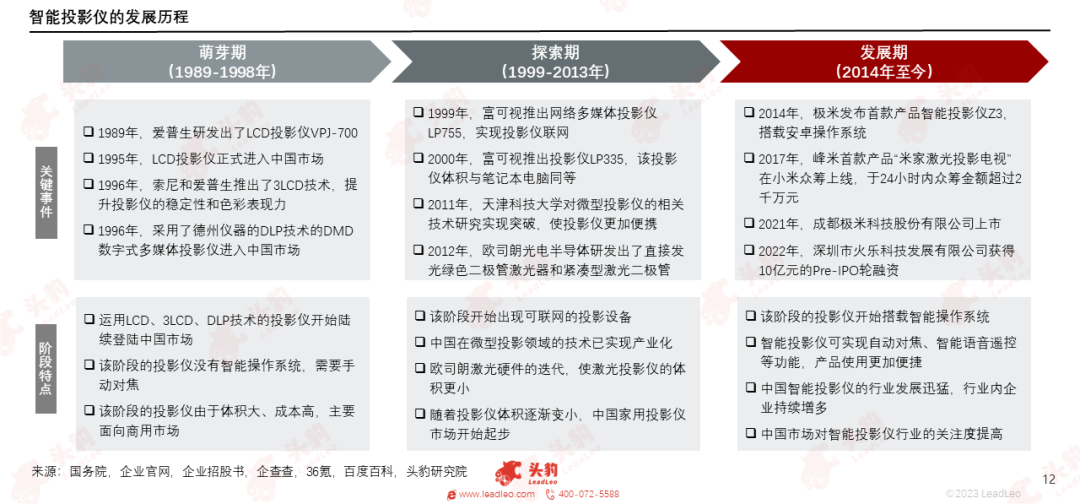

智能投影仪的发展经历了萌芽期、探索期、发展期。随着投影仪硬件技术的突破和智能化的升级,投影仪的体积更小、操作系统更智能,智能家用投影仪行业开始了快速发展。

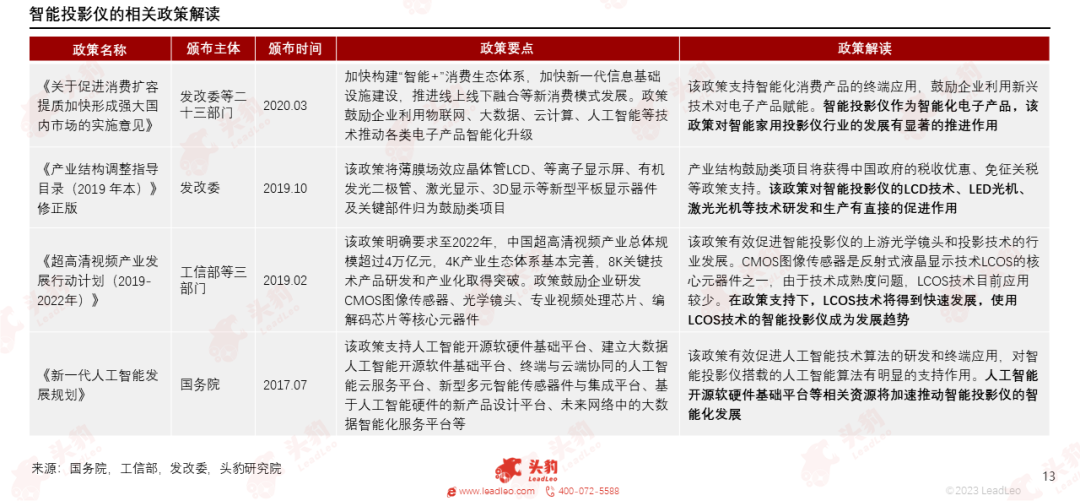

中国政府相关部门发布政策鼓励超高清视频、显示技术、原材料、人工智能等行业发展,对智能投影仪的LCOS技术、LED光机、激光光机、智能操作系统的制造和研发有直接的促进作用。

中国智能家用投影仪行业在经过前期快速扩张后,中小品牌竞争的加剧以及低单价的LCD智能家用投影仪规模扩大,产品销量上升的同时售价在不断走低,预计2027年市场规模将达到150.6亿元。

02中国智能家用投影仪行业产业链分析

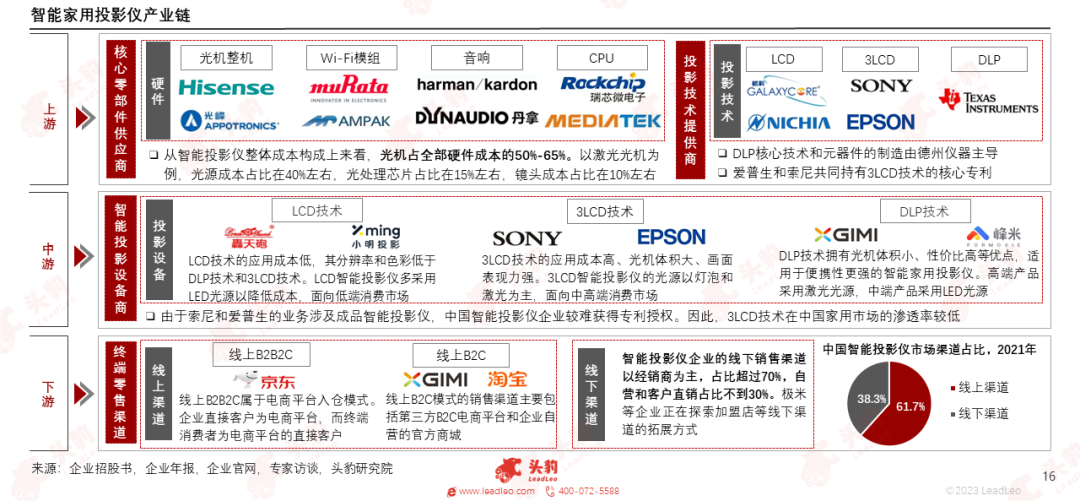

光机作为智能投影仪的核心零部件,占全部硬件成本的50%以上;DLP投影技术和3LCD投影技术的核心专利均被境外企业垄断;智能投影仪的市场渠道以线上电商平台和官方商城为主。

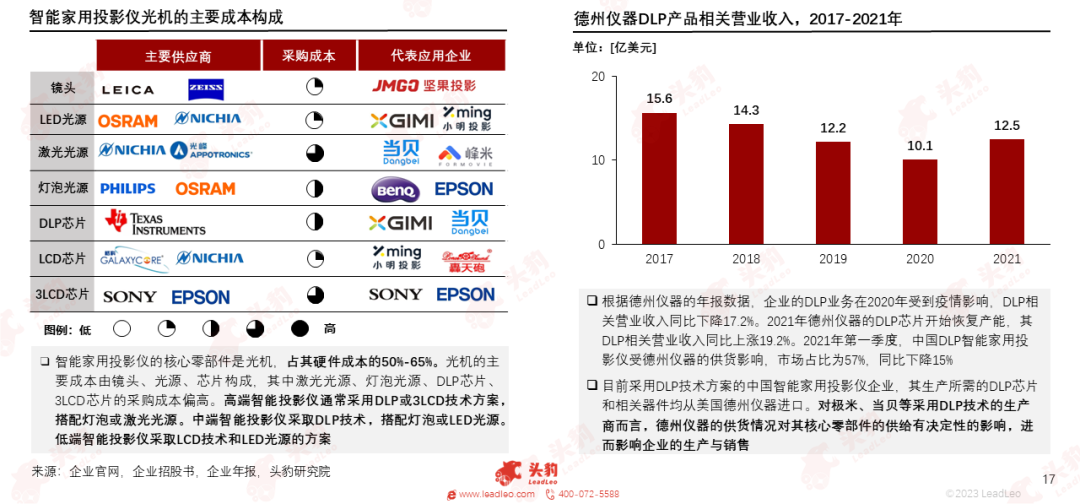

智能家用投影仪的核心零部件是光机,而光机的主要成本构成为镜头、光源和芯片。德州仪器作为DLP芯片和相关器件的主要供应商,对采用DLP技术的生产商的核心零部件供给有决定性的影响。

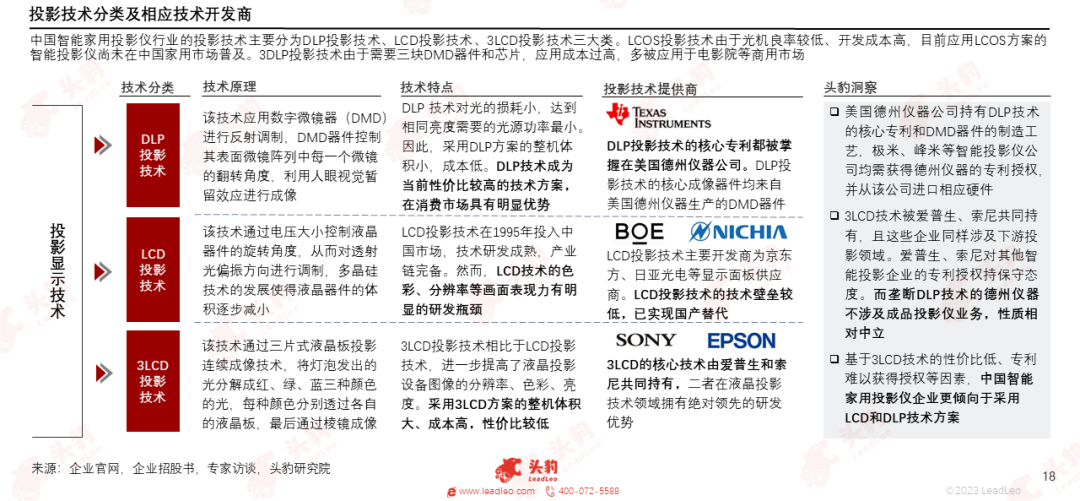

DLP投影技术和3LCD投影技术的核心专利均被美国和日本企业掌握,中国智能家用投影仪企业受制于技术壁垒,在DLP和3LCD投影核心技术的研发上实现国产替代仍需时间。

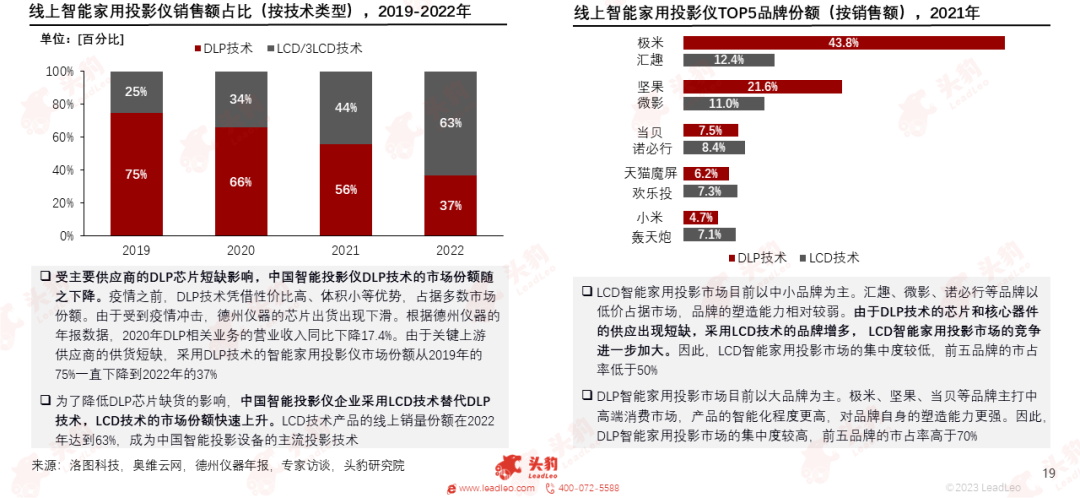

受疫情影响,德州仪器的DMD器件和DLP芯片供货出现短缺,LCD技术因此获得了更多的发展空间。相比于采用DLP技术的品牌,采用LCD技术的品牌市场集中度较低,前五品牌市占率低于50%。

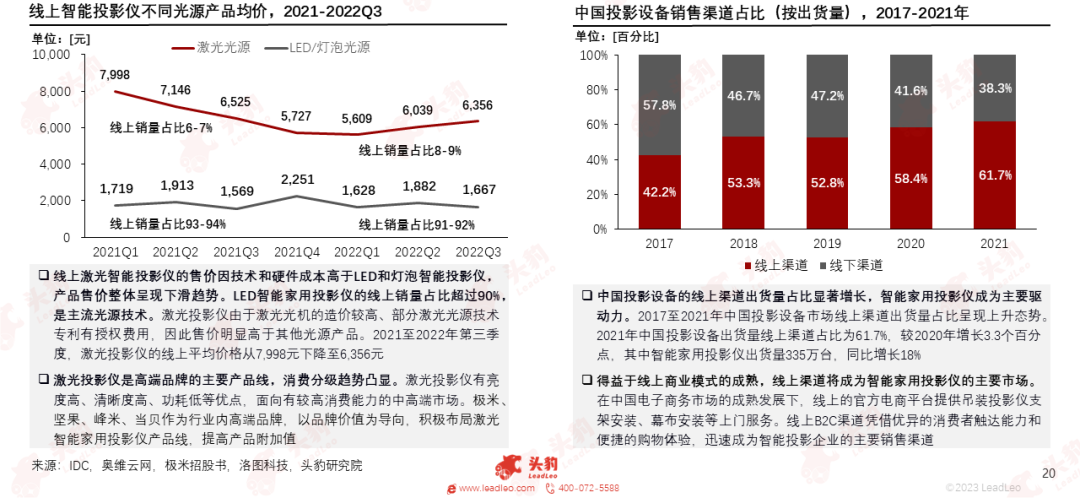

当前智能家用投影仪的消费分级趋势已经凸显,激光光源的产品面向高端市场,而LED和灯泡光源的产品定位中低端。中国智能投影设备企业持续开发线上销售渠道,2021年线上渠道出货量占比达到61.7%。

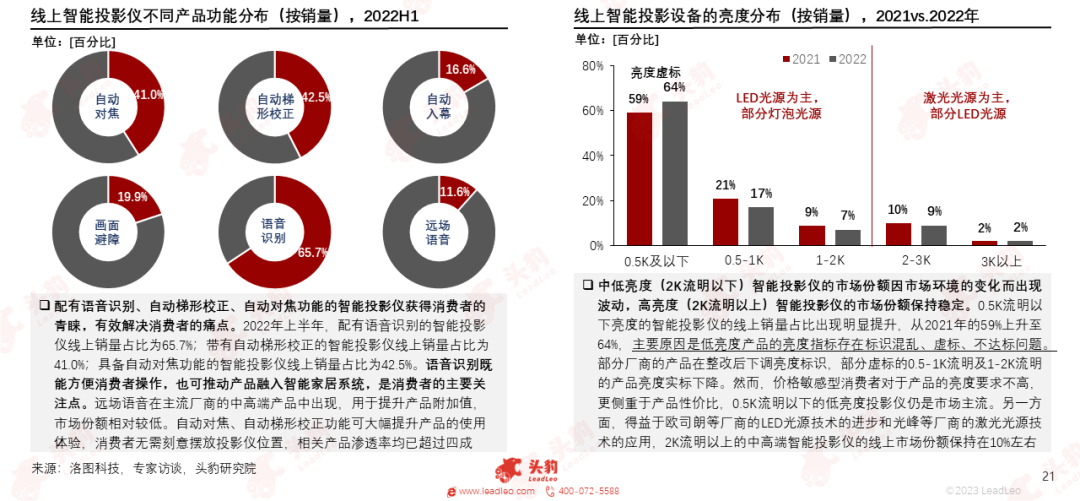

从线上销量分布来看,消费者对智能家用投影仪的语音识别、自动梯形校正、自动对焦功能有较高的需求;消费者对产品的亮度要求不高,多数消费者选择购买性价比更高的LED智能投影仪。

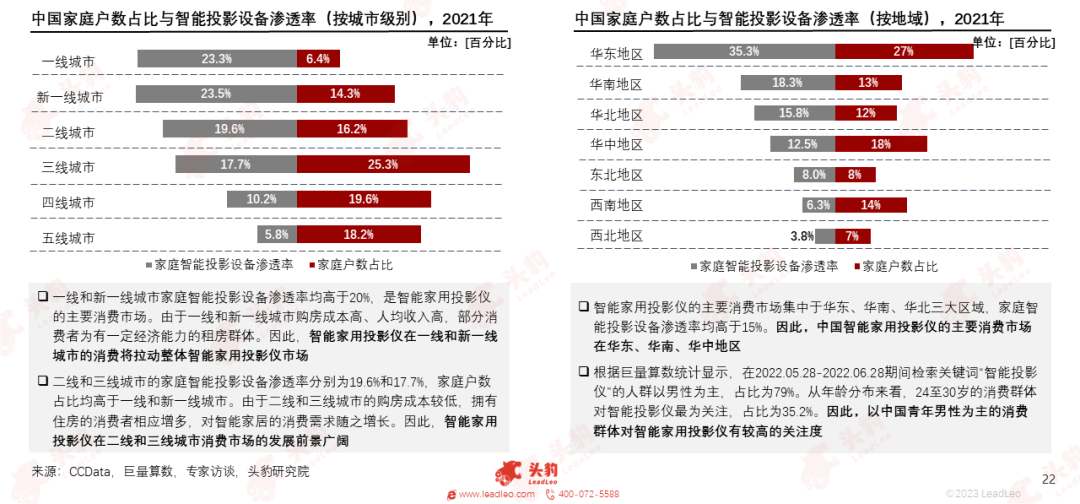

位于一线和新一线城市的消费者对家庭智能投影设备的需求较高,家庭智能投影设备的渗透率分别为23.3%和23.5%。中国青年男性对智能家用投影仪更为关注,消费区域分布在中国华东、华南、华中地区。

03中国智能家用投影仪行业驱动因素分析

中国一线和新一线城市的租房群体快速壮大,智能家用投影仪凭借体积小、性价比高等优点获得租房群体的青睐,刺激智能家用投影行业的快速发展。

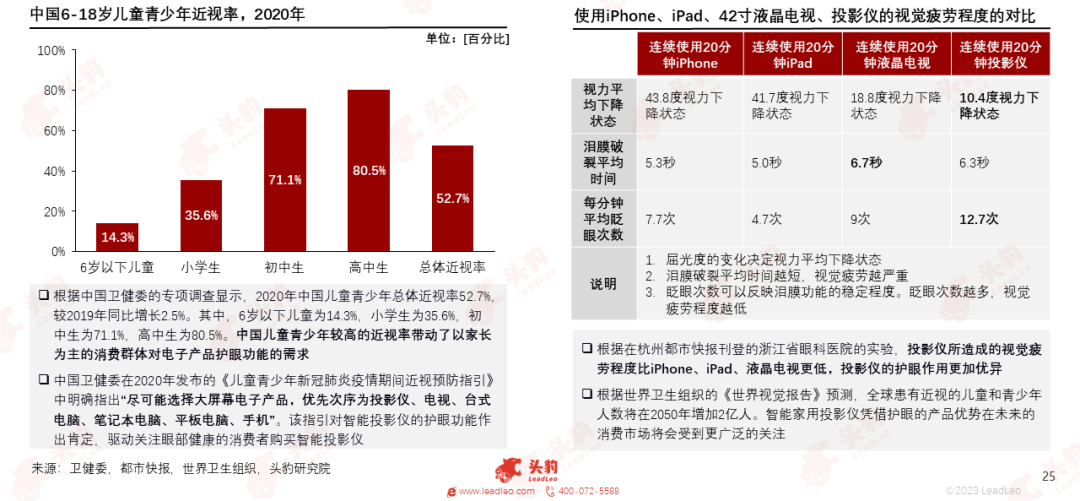

中国儿童青少年的总体近视率于2020年达到52.7%,带动了消费市场的护眼相关需求。由于使用智能投影仪造成的视觉疲劳程度较低,更多消费者倾向于购买智能家用投影仪来保护眼部健康。

04中国智能家用投影仪行业发展趋势

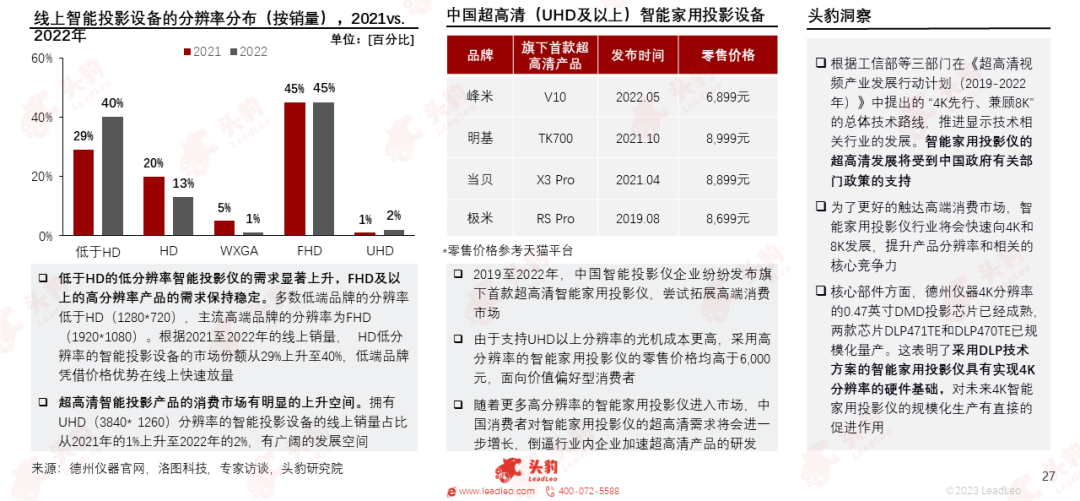

智能投影仪的超高清发展受到中国政府有关部门的政策支持,且拥有上游核心技术和硬件的基础。智能家用投影仪企业正积极拓展高端消费市场,更高的分辨率将成为主要发展方向之一。

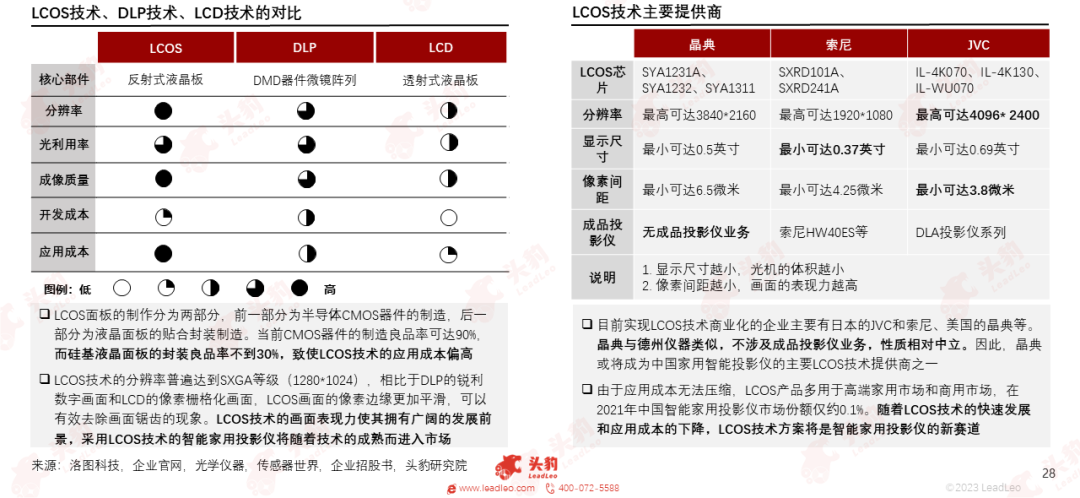

相比于DLP技术和LCD技术,LCOS技术的画面表现力更为优越。随着LCOS技术的发展成熟,应用成本将会进一步下降,成为未来智能家用投影仪的主流技术架构之一。

05中国智能家用投影仪行业竞争格局

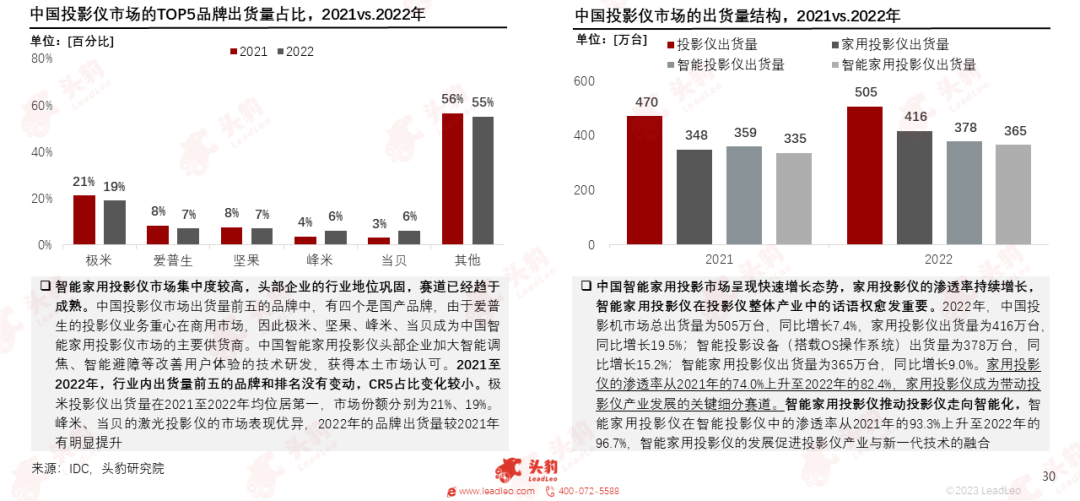

国产投影仪品牌的出货量占据行业内领先地位,主导智能家用投影仪消费市场。当前行业内头部企业竞争格局稳定,行业集中度较高,智能家用投影仪在投影仪整体产业中的话语权愈发重要。

从产品销量、产品价格梯队、品牌影响力来看,智能家用投影仪品牌的消费分级趋势已经凸显。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)