近一个月来,港股新股市场一改往日颓势,多只新股股价接连大涨,破发的新股寥寥无几。

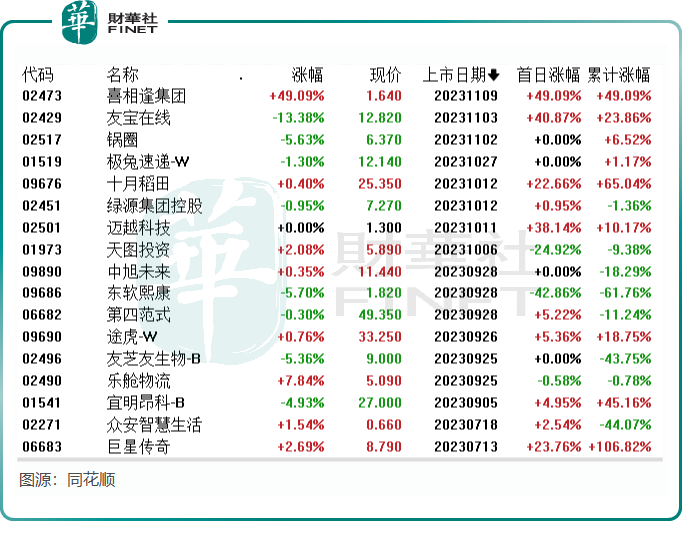

同花顺数据显示,在近一个月上市的多只新股中,包括友宝在线(02429.HK)、十月稻田(09676.HK)和迈越科技(02501.HK)在内的个股上市首日涨幅均超过20%,累计涨幅在10%至65%之间不等。对于中签的股民来说,近期的“肉签”相当丰盛。

而苦熬四年终于登上港股市场的喜相逢(02473.HK)也没令打新股民失望,在港交所挂牌首日表现令人惊喜不已。11月9日挂牌当天,喜相逢早盘一度飙升超240%,随后震荡下跌,但最终收盘也录得49.09%的涨幅,成为今年以来中天湖南(02433.HK)和美丽田园医疗健康(02373.HK)之后上市当日涨幅最高的新股。

喜相逢上市收入股价暴涨背后,与发行价较低及股本较小有关。截至11月9日收盘,喜相逢股价为1.64港元,较上市发行价1.10港元,涨幅达49.09%,总市值不到10亿港元,为8.46亿港元,是11月以来港股上市新股中市值最小的企业。

资料显示,喜相逢成立于2007年,曾获得过滴滴(DIDI.US)的投资,公司主要通过在中国的自营销售网点提供汽车融资租赁服务。公司主营业务包括:1)汽车零售及融资,以直接融资租赁的方式出售大部分非豪华汽车;2)汽车相关业务,主要提供汽车经营租赁服务(网约车为主)以及其他汽车相关服务。

喜相逢在行业上占得了自己的一席之地,就中国零售汽车融资租赁市场直接融资租赁的交易量计,喜相逢名列第4位及于2022年在中国的市场份额约为4.1%。于10月20日,喜相逢在中国25个省及直辖市经营77间销售网点,主要布局在二三线城市。

汽车零售及融资业务是喜相逢主要收入来源,2023年上半年收入比重为88.7%,汽车相关业务收入比重为11.3%。

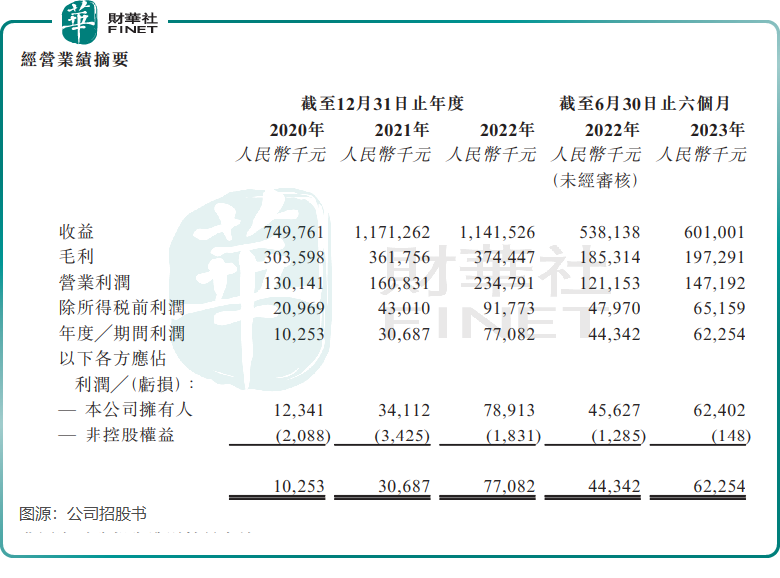

在2022年经历了收入小幅下滑后,喜相逢2023年上半年收入和净利润双增,整体盈利能力在近几年保持稳步增长。

于2023年上半年,喜相逢实现收入6.01亿元,期内利润6225.4万元,分别同比增长11.68%及40.4%。

值得一提的是,下半年以来,喜相逢的基本面持续向好,或能进一步提升其盈利能力。在今年第三季度,喜相逢的新车销售数量同比大增88.1%,显著跑赢了行业销售增幅。

同时,喜相逢今年第三季度各月的经营租赁网约车总数同比增加了23.2%。公司经营租赁网约车被划分为汽车经营租赁业务内,公司来自网约车经营租赁的收入已遭遇两连跌,其中2023年上半年收入为5283.3万元,同比下降18%。随着第三季度经营租赁网约车总数取得明显增长,年内汽车经营租赁业务收入有望改善。

然而,喜相逢网约车出租率由2022年第三季度的88.0%下降至2023年同期的78.1%,公司表示主要由于公司网约车车队扩大及于2023年第三季度公司新购买的网约车并无完全租出,原因为其中一些汽车于此期间尚未完成汽车登记,而完成汽车登记通常需要一到两个月的时间。

喜相逢的资产质量在行业中相对较优,2020年至2022年及2023年上半年,公司不良资产比率分别为0.7%、0.7%、0.7%及0.8%。根据灼识咨询报告,于2021年及2022年,行业平均不良资产比率分别为1.5%及2.0%。喜相逢表示,公司完善的风险管理系统可扩阔客户范围及控制资产质量,令公司在信用风险控制方面具有优势。

但由于国内就业形势变化,喜相逢潜在的信贷风险不容忽视。公司在招股书中表示,“公司的目标客户年龄主要介乎20至40岁之间,倘中国的经济及市场状况发生任何重大不利变化,特别是,青年就业形势的任何不利变化可能导致对我们产品及服务的需求减少、违约风险增加,因而可能对我们的业务及财务表现产生不利影响。”

对于此次上市,喜相逢表示会有利于扩大公司于国际资本市场的份额,可更高效筹集资金支持增长,无需依重债务融资。公司计划将此次上市融资所得款用于购置车辆以增加收益,以及扩充公司销售网络以提高市场渗透率。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)