不出市场意外,在造车新势力群体中独领风骚的理想汽车(02015.HK)(LI.US)发布了夺人眼球的三季度成绩单。但是,爆表季度业绩发布之后,投资者却选择用脚投票。

三季度业绩很理想,毛利率赶超特斯拉

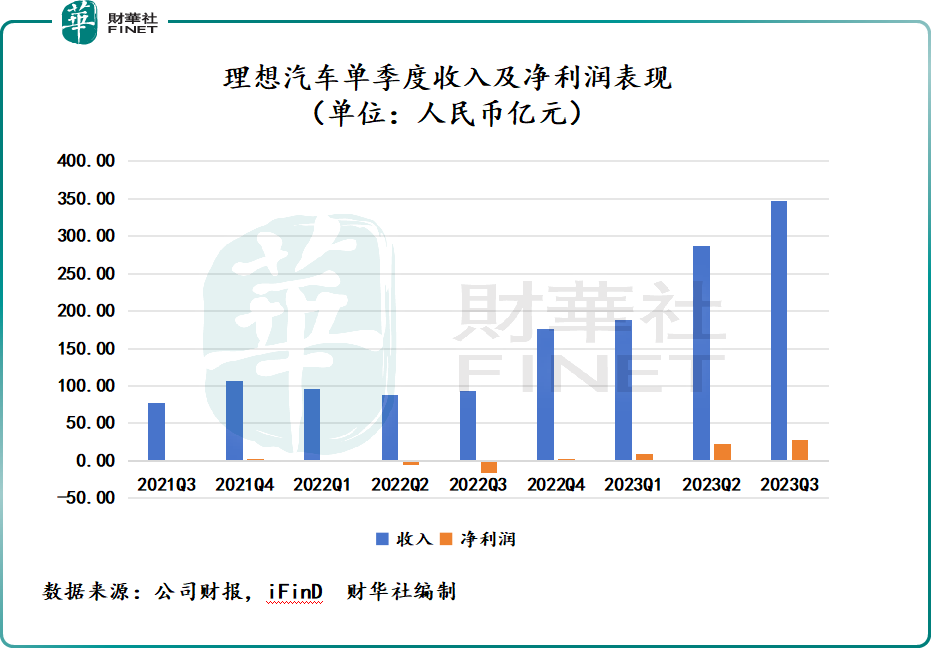

今年第三季度,理想的经营业绩和销量双双创新高。

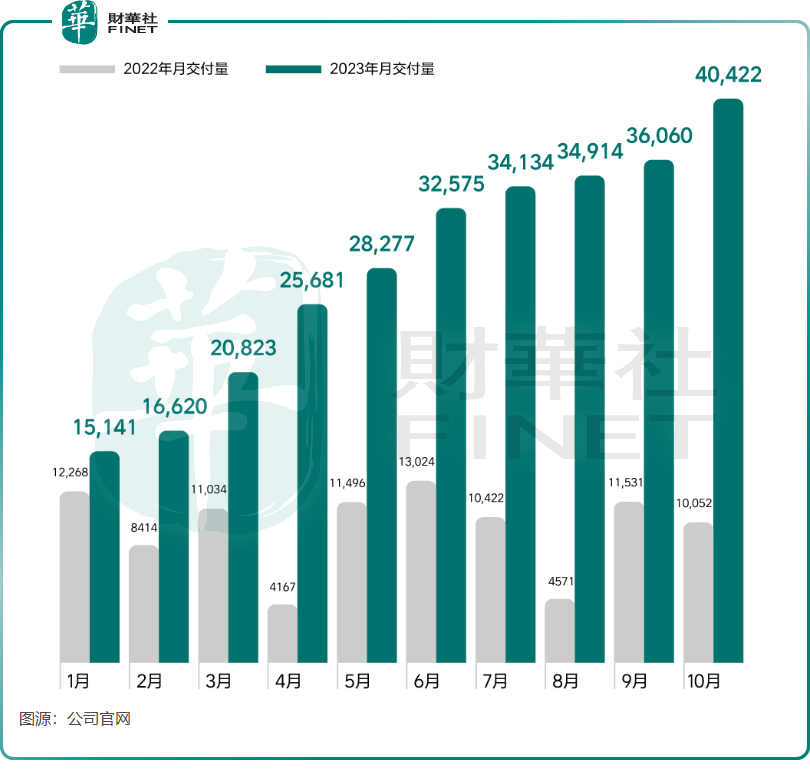

销量方面,相比小鹏、蔚来等造车新势力,理想的销量一骑绝尘。今年第三季度交付量为10.51万辆,同比增长296.3%,环比增长21.5%。持续高增的销量,更坚定了李想此前提出“有信心在2024年提前挑战BBA在中国区的销量”的目标。

业绩层面,三季度,理想实现收入346.8亿元(人民币,下同),同比飙升271.2%,环比则增长21%;净利润则自今年以来逐季高增,今年第三季度净利润为28.1亿元,环比增长21.8%,相比去年净亏损16.5亿元实现强势扭亏,这也是理想连续四个季度实现盈利。

理想的手头现金也相当充裕,今年第三季度自由现金流达132.2亿元,上年同期为-19.6亿元;经营活动所得现金净额为145.1亿元;现金储备则高达885.2亿元。

不得不说,理想的赚钱能力令蔚来(09866.HK)(NIO.US)和小鹏(09868.HK)(XPEV.US)等同行刮目相看。规模效益带来的盈利改善,以及费用端控制得当,是理想得以交出好成绩的主要因素。

众所周知,企业发展阶段中若尚未达到一定的规模,是难以逃脱亏损的魔咒的。得益于L系列持续强劲的销售表现,理想的规模效应不断得到强化,有利于其降低生产成本,提升单车盈利水平。

在经济规模效应的推动下,理想的毛利率水平已能比肩特斯拉(TSLA.US)和比亚迪(01211.HK)(002594.SZ)。

在今年第三季度,理想的毛利率为22%,上年同期及上季度毛利率分别为12.7%及21.8%。此外,理想车辆毛利率为21.2%,亦较上年同期及上季度实现提升。而特斯拉毛利率受降价影响连续三个季度下滑,在今年第三季度的毛利率下滑至17.9%;比亚迪第三季度毛利率则为22.12%,与理想毛利率基本相当。在行业价格战大环境下,理想维持较高毛利率表明赚钱能力并未受太大影响。

费用方面,随着规模效应提升,理想费用摊销作用显著。今年三季度,理想销售、一般及行政开支占营收比重仅为7.3%,比重持续降低。在2022年,理想销售、一般及行政开支占营收比重仅为12.51%,远低于同期蔚来和小鹏汽车分别为21.39%及24.9%的比重。

展望正面,季后股价却大跌

理想不但在盈利能力上远优于蔚来和小鹏等造车新势力,在汽车销量领域,理想更是展现出全面碾压的态势。

在今年10月,理想销量再次爆发,当月实现销量首次破4万辆,为40422辆,同比增长302.1%,规模化发展进一步提速。

李想在电话会议上表示,理想在20万元以上新能源汽车市场的销量保持前三,市占率持续提升,从今年一季度的10.9%、二季度的13.7%,提升至三季度的15.4%。理想则在官网中称,理想连续6个月斩获30万元以上SUV销量冠军,成为中国市场SUV品类销量第一的豪华品牌。

理想目前在做准备进一步撬动市场,李想介绍道,2024年理想共计会发布和交付四款产品,2024年上半年会发布面向更年轻家庭的中大型SUV,理想L6;下半年还会交付三款纯电产品。此外,按照此前的规划,理想预计到2025年底,车将在20万以上的市场形成“1款MPV+5款增程车型+5款高压纯电”的产品布局。

但是,理想的股价表现却不在很多人的预期内,三季报披露后,理想美股大跌4.34%,次日(2023年11月10日)理想H股股价早盘盘中一度跌近7%,截至发稿前股价跌幅为6.07%。

对此,有投资者认为可能受昨夜美股大跌影响,叠加公司披露新车发布时间表,可能引发部分投资者对业绩预期的调整。

财华社发现,在理想发布业绩之后,富瑞发布研究报告称,理想三季度业绩好于该行预期。因应公司更新产品时间表,该行却将理想汽车的目标价由235.01元下调至214.74元。

此外,亦有观点指出,由于第三季理想汽车平均售价按季下跌1%至31.98万元,引发市场对车市竞争的担忧。

具体而言,理想在靠产品组合进一步扩充来抢占市场的同时,或会面临比以往更大的竞争挑战。

如今,华为联手问界正发力高端纯电汽车市场,凭借华为强大的技术实力,问界正展现出不俗的增长潜力。华为常务董事余承东近日透露,问界M5汽车销量较好,目前已经出售了12万台,而问界新M7一个多月时间也卖了8.6万台,订购数量远超预期,现在正在加班加点进行生产,全力以赴提高产能。

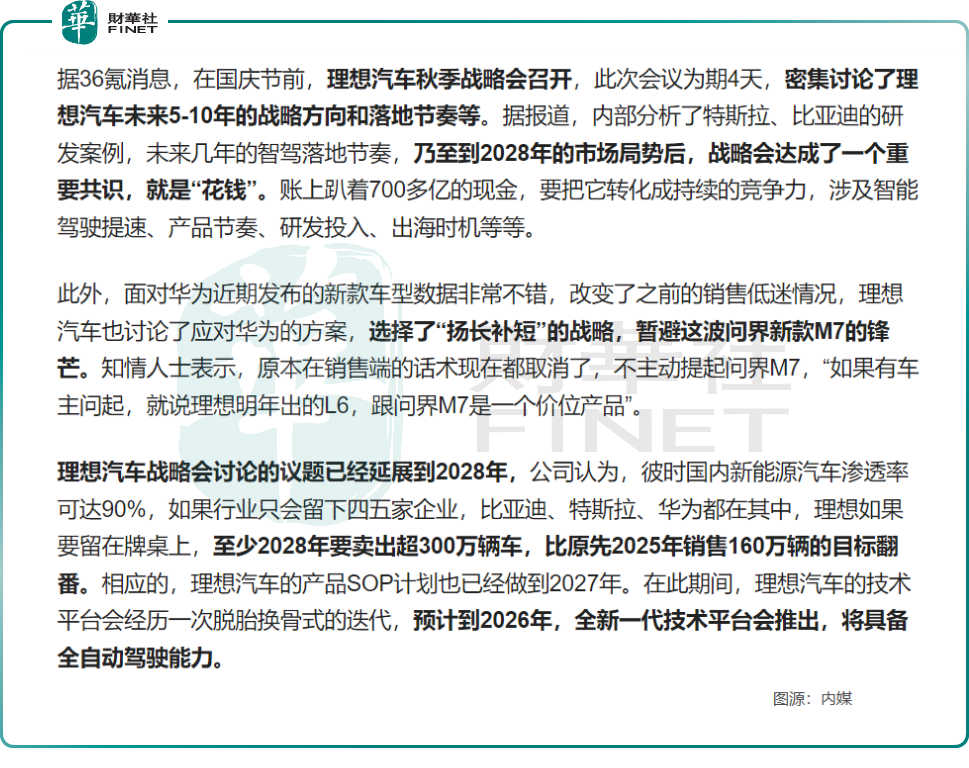

有媒体报道,理想今年的秋季战略会在最近举行,在会上理想的管理层专门开会讨论应对华为,最终他们选择暂避华为锋芒,不与新问界M7直接竞争,而采取“扬长避短”的策略,强化家庭市场的产品长板。

此外,华为首款轿车智界S7近日开启预售,11月10日华为方面表示,智界S7订单已突破5000台。

比亚迪作为传统自主品牌的代表性企业亦一路高歌猛进,今年10月,比亚迪销量突破30万辆,同比增长38.6%,销量规模遥遥领先理想。比亚迪正从大众市场向高端市场持续推进,理想则从高端市场缓慢下沉,从长期发展来看,理想和比亚迪最终将正面相对。

李想此前表示,2025年是中国新能源汽车市场的拐点,理想必须实现年销量160万台,才有机会不被淘汰。据媒体报道,在上月,理想内部作出了战略规划,为了在竞争中立于不败之地,理想至少要在2028年前销售超过300万辆车,将原先2025年160万辆的目标翻倍。

在当下汽车行业竞争越来越卷的今天,理想能否保持强劲的增长动力实现宏伟目标,还有待时间观察。

机构观点方面,理想业绩披露之后,共有5家(截至发稿前)券商及投行发布最新研究报告。其中,绝大多数机构对理想汽车后市展望趋于正面。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)