在游戏板块的提振下,网易(09999.HK)(NTES.US)的三季报展现出强劲的盈利能力,收入符合市场预期,利润更是超预期。

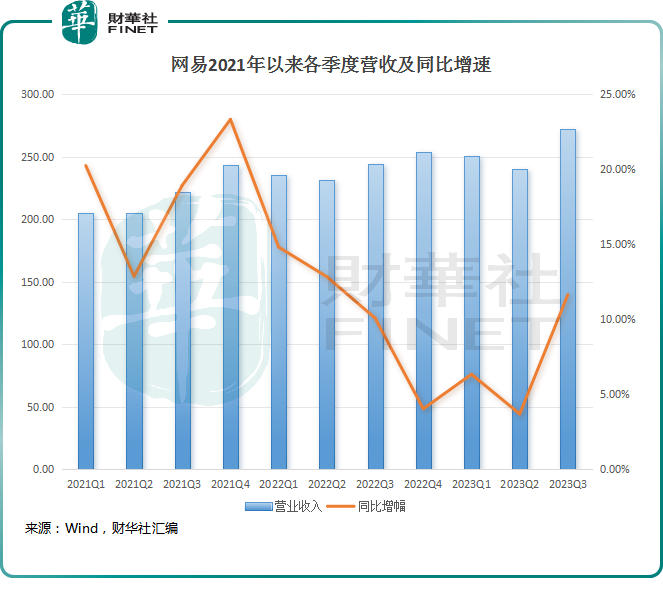

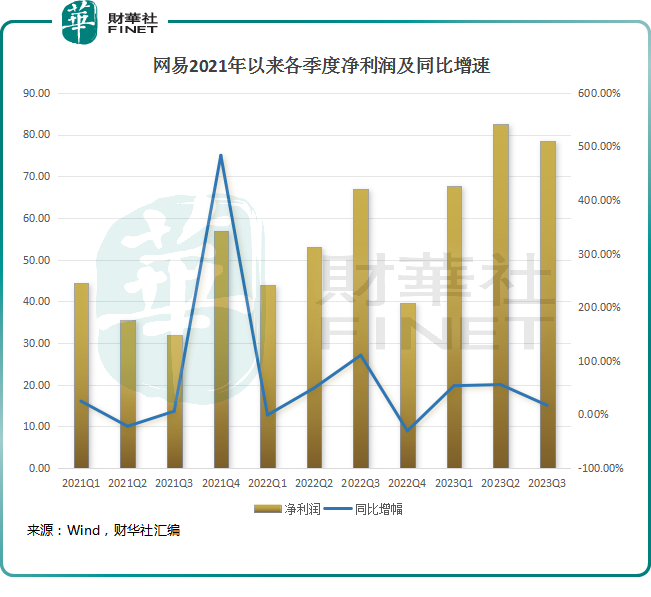

2023年第三季度,网易净收入为273亿元(人民币,下同),同比增加11.6%。归属于公司股东的净利润为78.4亿元,同比增加17%,环比增速虽有下滑,但也处于历史以来单季度利润的较高水平。

今年以来较为稳健的成绩单刺激了网易股价持续上升,年初以来网易美股以累计超过56%的涨幅领涨中概大型科技股,又以720余亿美元的市值赶超了京东集团(09618.HK)(JD.US)和百度(09888.HK)(BIDU.US),坐稳互联网大厂TOP5的宝座。

网易H股走势亦十分亮眼,今年来累计涨幅近60%。三季报披露后,网易H股于11月17日上涨2.11%,盘中创出2021年11月以来新高。

奔跑中的游戏

与腾讯(00700.HK)一样,游戏板块是网易的收入主力军,也是主要的现金奶牛。在今年三季度,网易的游戏业务表现明显优于腾讯游戏业务。

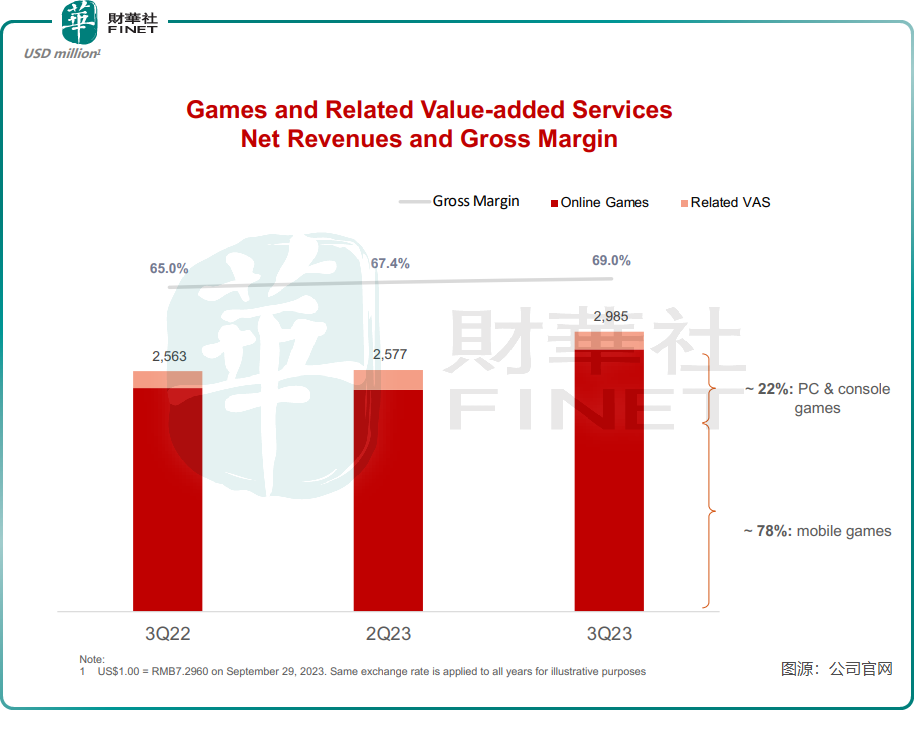

三季度,网易游戏及相关增值服务收入为218亿元,同比增加16.5%,增长显著提速,该业务在一季度及二季度的收入同比增速则分别为7.6%及3.6%。腾讯近日也披露了三季报,其国际市场游戏及本土市场游戏收入分别同比增长14%及5%,不及网易增速亮眼。

网易游戏板块毛利润及毛利率亦双双提升,三季度毛利润为150.3亿元,同比大增23.6%;毛利率达69%,同比提升4个百分点。不难看出,游戏板块为网易三季度净利润增长的绝对贡献力量。

三季度可以说是网易进入到了强势产品周期,新游戏出现爆款,多款老产品则延续一贯优秀的表现,令网易游戏跑在了腾讯前头。还有一个重要的变化在于,网易游戏在细分赛道的突破取得了较大的成功。

新品游戏方面,网易往篮球、赛车等垂直领域发力,流水表现优异。在整个第三季度,网易上线了包括《逆水寒》手游、《巅峰极速》《全明星街球派对》等在内的多款新品,并且取得了不错的成绩。其中,《逆水寒》创MMO新纪录,实现强劲的收入和用户增长。凭借内容、渠道上的差异化创新,《全明星街球派对》从一众新品中跑了出来,于10月底登上了国内iOS畅销榜榜首。

其他细分领域的游戏,似乎正成为网易游戏获客以及提升用户粘性的重要推动力。网易副总裁胡志鹏在业绩会中表示,《逆水寒》等其他游戏有大量之前没有玩过网易游戏的用户,为公司拓展了新的用户空间。他称,公司会打造更多高质量的垂直门类的游戏产品,满足这一类兴趣导向的玩家需求。

老产品也展现出韧性,《蛋仔派对》以及《梦幻西游》《第五人格》等产品在全球保持火爆,为网易带来了稳定的流水。网易CEO丁磊表示,《梦幻西游》仍是玩家心头好。

值得留意的是,网易游戏储备相当丰富,有望保障公司未来几年流水的稳步增长。待推出的游戏包括《射雕》、《燕云十六声》、《零号任务》等多款游戏。

云音乐:冰火两重天的未来

音乐是丁磊十分重视的板块,丁磊不仅要在游戏领域与腾讯同台竞技,在音乐赛道也展现出咄咄逼人的态势。

与强大的腾讯系进行流量争夺战,云音乐(09899.HK)面临的挑战不可谓不小,不过云音乐三季报的成绩单并不比腾讯音乐(01698.HK)(TME.US)差,甚至于今年上半年在月活跃用户增长以及付费率水平方面跑在了腾讯音乐前头。

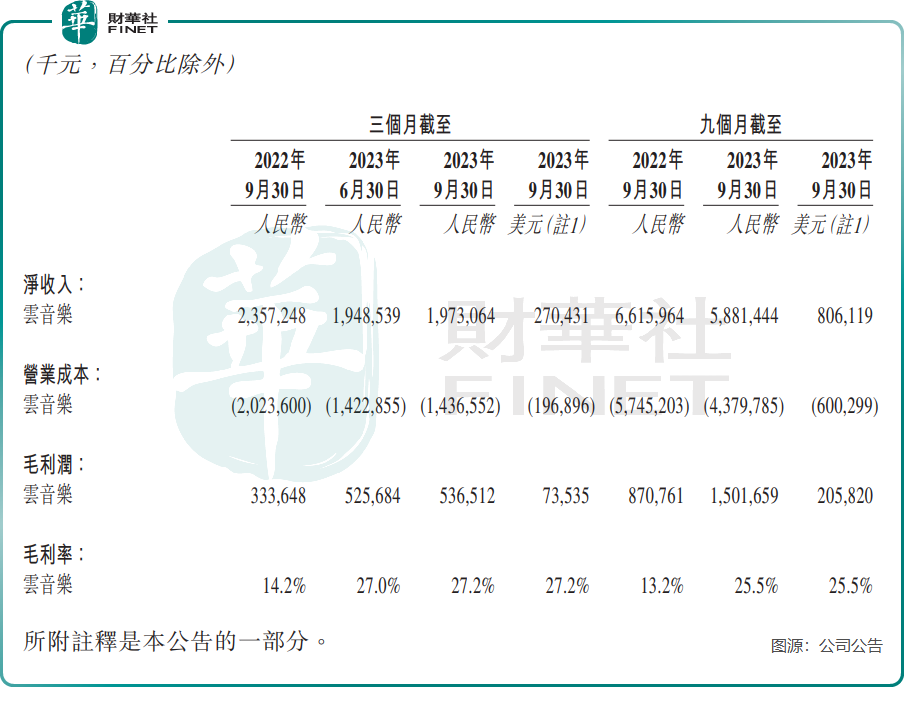

今年三季度,云音乐实现净收入为19.73亿元,同比减少16.3%,这已是云音乐收入连续三个季度录得下滑。不过这也是行业的常态,背后原因在于社交娱乐服务正遭受监管“重创”,腾讯音乐在今年三季度的收入也下降了10.8%,至65.7亿元。

云音乐的三季报较为简单,没有披露相关运营数据,但其除收入之外的财务数据表现抢眼。

三季度,云音乐的毛利润及毛利率双双狂奔,其中毛利润同比增长60.8%至5.37亿元,公司表示主要得益于会员订阅收入的增加和成本管控的持续改善。毛利率则同比提升13个百分点,达27.2%,不过相较于腾讯音乐同期35.7%的毛利率仍有不小的差距。

云音乐在三季报中没有披露社交娱乐服务业务的财务表现,今年上半年该业务收入下降23.8%至18.87亿元,下降主要是由于以直播为代表的社交娱乐服务行业正迎来强监管,公司针对市场变化采取更为审慎的经营策略,包括降低主播收入分成和加强异常用户行为监测,这也导致了ARPU(平均每月每名付费用户收入)由上年同期的329.8元大幅下滑至199.3元。

在目前监管形势以及行业竞争格局生变(如来自短视频平台的冲击)的背景下,云音乐的社交娱乐服务还能否重回增长轨道充满着不确定性,未来不能过于指望该业务能为公司带来可观的利润。

为此,云音乐将重心放在了在线音乐领域。尽管云音乐面临来自腾讯系、字节跳动旗下的汽水音乐等对手的挑战,但行业付费率仍有很大的提升空间,而这亦是云音乐坚守音乐赛道的动力。

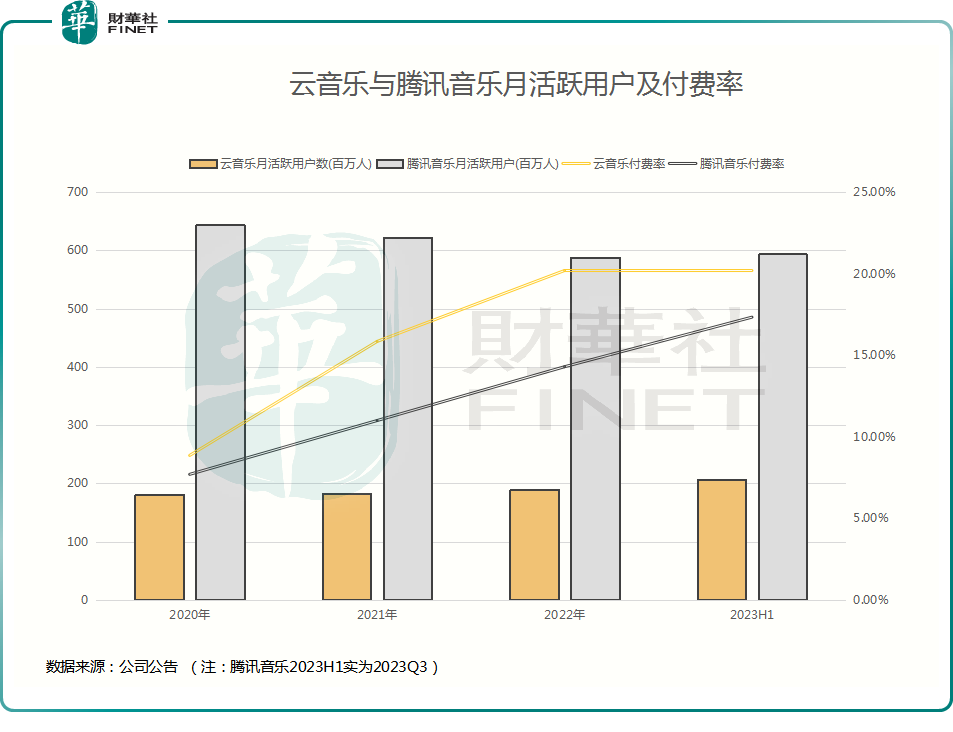

上图可以看到,与腾讯音乐相比,云音乐在线音乐服务业务对用户的吸引力更强,且用户付费意愿更为强烈。云音乐在线音乐服务月活跃用户数自2020年以来稳步提升,2023年上半年提升至2.07亿,但腾讯音乐月活跃用户数出现流失的现象,在两年半的时间里流失了约5000万月活跃用户;付费率方面,云音乐在线音乐服务付费率在2023年上半年达20.2%,高于腾讯音乐2023年三季度的17.34%。

正是这两项运营数据的强劲表现,推动了云音乐盈利能力的大幅提升。今年上半年,云音乐实现了强势扭亏,期内利润和经调整净利润双双转正,分别达2.94亿元及3.32亿元。未来,若能继续“撬走”腾讯音乐的庞大用户,同时通过继续完善音乐生态和用户体验提升付费率,云音乐的增长空间还是值得期待的。

教育板块难掩落寞,未来靠AI了?

相较于游戏及音乐业务,网易教育业务的发展之路走得并不太顺畅。

2021年,“双减”政策落地冲击了网易有道(DAO.US)在K9在线教育领域的布局,有道在2021年底不得不壮士断腕,停止了义务教育的学术科目课后辅导服务。在砍掉K9相关领域的业务后,有道往软硬件学习工具、素质类课程以及大学与职业课程等领域转型,同时在线营销也是有道聚焦的方向。

近年来,有道收入增长强劲,但在此前K12赛道过于内卷以及转型后投入过大等因素影响,有道至今仍深陷亏损的旋涡之中,这也是网易三大业务中唯一尚未取得盈利的板块。

近日披露三季报后,有道股价却应声大跌,美东时间周四收跌8.26%,目前股价仍处于历史谷底中。股价下挫,是由于有道三季度成绩单不好看?

季报显示,有道在三季度净收入达15.4亿元,创历史新高,同比增长9.7%;归属于公司普通股股东净亏损额为1.03亿元,同比收窄44%。毛利率也取得好成绩,为55.9%,上年同期为54.2%。

但拆分业务看,有道也有令投资者担忧的地方。在公司学习服务收入稳增长以及在线营销服务收入翻倍的情况下,智能硬件业务却在激烈的市场竞争中开起了倒车,收入同比下降29.3%至2.5亿元,这也是该业务持续三个季度出现收入下滑,而在2021年及2022年该业务收入增长迅猛。

对于三季度智能硬件业务收入下滑,有道解释道,“主要是因为精简营销渠道,智能学习产品的投资回报率较低。”

智能硬件本来是有道的一大亮点,但该赛道竞争日趋激烈,科大讯飞(002230.SZ)、新东方(09901.HK)、读书郎(02385.HK)和好未来(TAL.US)等企业亦在发力智能教育硬件业务,有道或面临市场份额流失的困境。面对从高点如自由落体般跌落的股价和持续的亏损,网易有道急需找到新的增长点,AI大模型的出现,让其看到了希望。

今年7月,有道发布国内首个教育垂直领域大模型“子曰”及其六大应用,同时还利用AI技术提升其硬件产品竞争力,发布了平板产品“AI学习机”、“AI复读机”等产品。

对AI技术的应用场景落地,在很大程度上改善了有道的经营数据。有道高管在今年二季报中表示,“在人工智能技术的推动下,我们在第二季度升级了我们的产品和服务,为用户提供了更好的体验,从而改善了我们的财务指标”。

在线营销服务也受益于AI技术的加持,根据有道官微,三季度在线营销服务在AI升级助力下,营收同比增长113.5%,RTA转化率提升3-4倍。

不只是在教育业务方面,AI也可以应用在网易的游戏业务上。网易方面在业绩会上表示,生成式人工智能对于公司的研发起到了非常大的帮助,比如在策划,设计,剧情编写,美术创意和代码方面的应用,对于整个项目其实都有提升。

当下,无论是在教育、游戏还是音乐领域,有越来越多的企业也加入了“百模大战”中,有道能否借助AI换道超车?有待时间的验证。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)