自2021年2月上市以来,健倍苗苗(02161.HK)的股价就和港股市场的许多医药股一样陷入了漫漫熊途之中。

不过,从业绩表现来看,该公司近些年持续实现盈利,且增速表现不错。在最新的2024财年中期,健倍苗苗的净利迎来飙升,表现其实比较亮眼。

保健品实现翻倍增长,中期净利飙增1.9倍

资料显示,健倍苗苗是一家总部位于香港的领的品牌医疗保健品推广及分销公司,拆分自老牌医药企业雅各臣科研制药(02633.HK)。

彼时,雅各臣科研制药称,公司的非专利药业务与品牌保健业务所提供产品的性质截然不同,需要不同的业务计划及战略管理重点,分拆更有利于促进业务的进一步增长。最终,雅各臣科研制药留下了非专利药业务,品牌医疗保健业务则置于健倍苗苗旗下,完成了分拆上市。

目前,健倍苗苗主要通过三个业务分部管理产品线:其中,品牌药分部负责开发、制造及分销具有化合物作活性成分的专利药,包括何济公止痛退热散、AIM0.01%亚妥明眼药水、德国秀碧除疤膏、何济公止痛退热片等。

品牌中药分部开发、制造及分销完全由中医药条例规定的任何中药材或中国人习惯或广泛使用的任何草药、动物或矿物来源材料组成的注册中药,包括保济丸(也有称“普济丸”)、飞鹰活络油、十灵油等。

健康保健品分部分销及出售针对消费者整体健康及保健的补充品、医疗耗材及其他非药物产品,包括安可待乳癌基因表现检测、德国秀碧晚间深层除疤贴等。

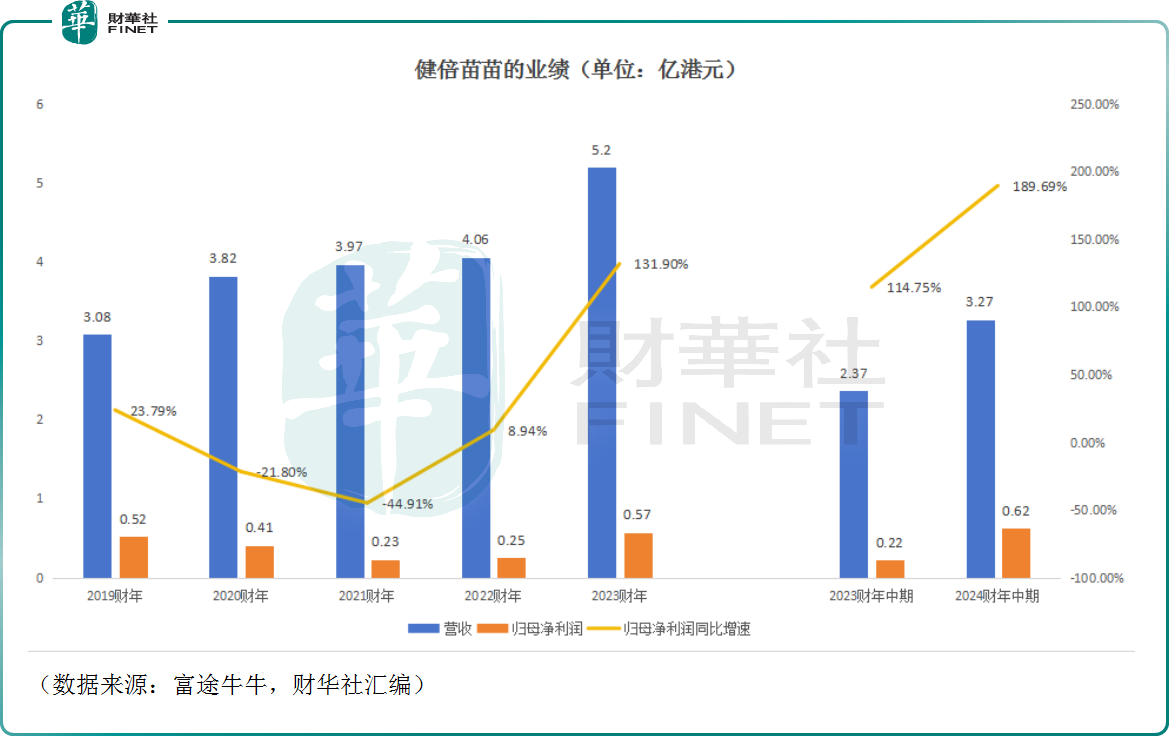

从业绩表现来看,该公司自2019财年(年结日为3月31日)以来,营收一直在持续增长,但增速比较一般;而在盈利端,健倍苗苗的归母净利润规模不算大,但好在自2021财年以来实现了持续增长。

健倍苗苗是于2021年2月完成分拆上市的,对比业绩的表现,分拆这步棋似乎取得了一些效果。

11月22日,健倍苗苗披露了截至2023年9月30日的中期业绩报告。

2024财年中期,该公司的营收同比增长38%至3.27亿港元;期内毛利为1.71亿港元,同比增长1倍,远超营收的增速,这表明健倍苗苗的营运效率在中期获得了明显提升。

中期,健倍苗苗的销售及分销开支、行政及其他营运开支均在同比增长,增速分别为62.36%、37.47%。根据上市时披露的招股书,健倍苗苗的品牌中药、品牌药主要以自主品牌为主。然而在最新财报中,该公司并未披露研发开支的相关情况,这一点值得关注。

在盈利端,中期的经营利润同比大增159.2%至0.86亿港元;期内归母净利润同比增长189.4%至0.62亿港元。总的来看,利润端的增速表现相当亮眼,远远超过了营收端的增速,这是好迹象。

而从业务分部的角度来看营收结构,中期,健倍苗苗的品牌中药实现营收1.86亿港元,同比增长14.25%,主要因保济丸的增长及浓缩中药颗粒业务的增长;品牌药实现营收1.06亿港元,同比增长85.53%,主要因何济公产品表现出色;健康保健品实现营收0.35亿港元,同比增长107.2%,主要因市场复苏。

这样看来,贡献过半营收的品牌中药增速跑输了营收增速,拖了整体业绩的后腿,好在另外两项业务的高速增长对业绩形成了有效支撑。

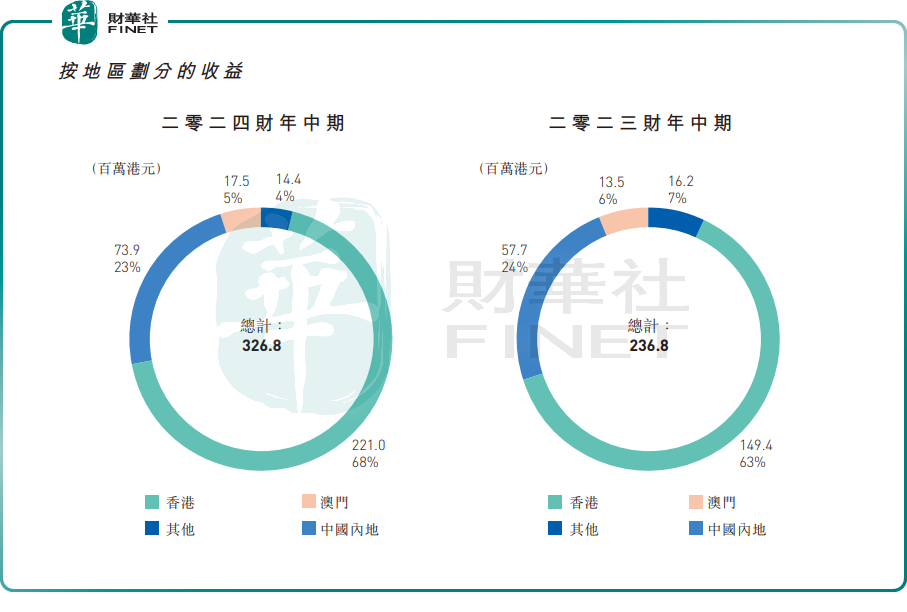

而分区域来看,香港是该公司最核心的市场,中期贡献了67.62%的营收;另外,中期于内地市场营收占比提升至23%。

香港市场容量有限,继续开拓内地市场是关键

健倍苗苗的三项业务一直以来都很依赖香港市场。不论是品牌药,还是医疗保健品,亦或是品牌中药,其增长的核心驱动力主要还在于人口规模、增速及老龄化的程度。

不过,中国香港地区的人口不足1000万,市场容量是很有限的。与此同时,据该公司的招股书披露,香港市场的品牌医疗保健市场高度分散,参与者众多,市场集中度并不高,健倍苗苗甚至不是市场占有率最高的龙头。

相较于香港地区,中国内地的人口无疑要多得多,相应的中药、保健品的市场潜力具有非常大的想象空间。

立足于香港,健倍苗苗的发展天花板可以想象,只有大举进入内地市场,其业绩才能有望迎来质变。

事实上,该公司也意识到了这一点,近些年已经在积极开拓中国内地市场,例如2021年与香港大健康及生活相关产品分销商满贯集团(03390.HK)成立合营企业,抢占大湾区保健品市场。

数据显示,2020财年,健倍苗苗在中国内地市场实现营收2346万港元,占当期营收的比重为6.15%,而2024财年中期这个比例已经增至了23%(约0.74亿元)。

另外,在最新的中期业绩报告中,健倍苗苗表示,各分部业绩增长得益于香港与中国内地之间的旅游复常,使得零售市场向好。

可见,即使是香港的零售市场亦深受内地游客的影响。展望未来,能在中国内地市场夺得多少市场份额在很大程度上决定了健倍苗苗将来的发展高度。

值得一提的是,在2024财年中期实现业绩增长后,健倍苗苗拟派中期股息每股普通股3.45港仙,这已经是该公司于2021年2月上市以来的第三次派息。

可见,健倍苗苗具备一些“小而美”公司所有的特征,包括在细分领域拥有行业领先的地位、盈利端的持续盈利、现金分红等等,这些较之港股市场的许多创新药企来说要好很多。

结语

看似亮眼业绩表现背后,健倍苗苗也有让市场引忧的点。截至2023年9月30日,健倍苗苗的贸易及其他应收款项为2.07亿元,较年初(2023年3月31日)的1.23亿元增加了68%,较去年同期的1.42亿元,增长45.8%,增速明显高于期内营收的增速。

随着贸易及其他应收款项增加,占流动资产比重亦在提升。截至2023年9月30日,健倍苗苗的流动资产为3.78亿元,贸易及其他应收款项占流动资产比重为54.8%,这一比例在年初仅有37%。

虽然过往健倍苗苗并未发生因应收账款减值而产生巨大资产减值的情况,但是贸易及其他应收款占流动资产比率过高,对流动资金的占用毋庸置疑,如果催讨不利或控制不当,很可能形成坏账给上市公司带来资金周转困难的窘境。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)