天立国际(01773.HK)曾是我国西南地区的K12民办教育龙头企业,经营业绩出众。2021年《民促法》落地后,天立国际剥离了K9业务,聚焦在高中学校领域。

全力放在高中学校业务的这一年,天立国际的经营业绩得到迅速恢复。

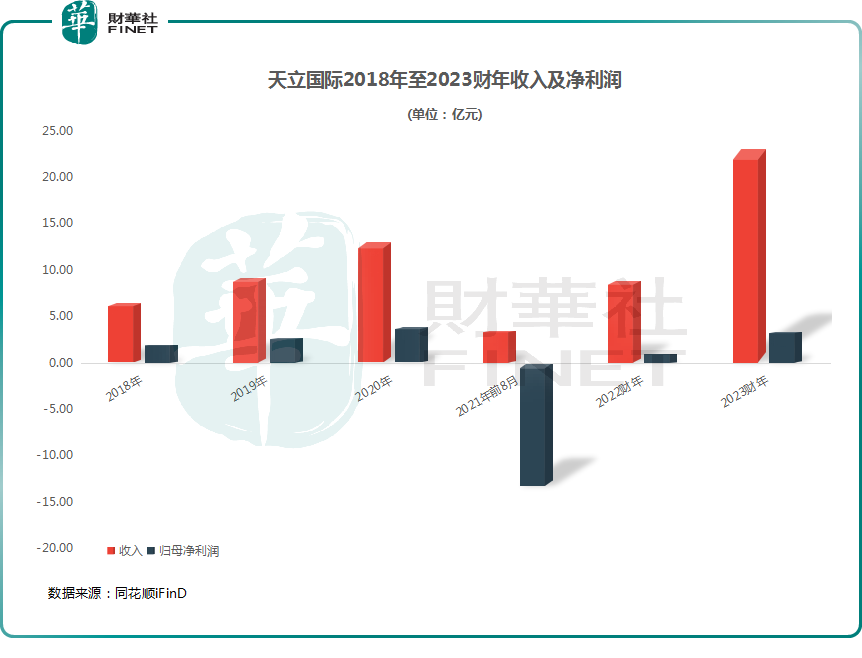

11月23日披露的2023财年(截至2023年8月31日止年度)数据显示,天立国际于2023财年实现收益23.03亿元,同比增长160.3%;毛利7.79亿元,同比增长165.3%;公司拥有人应占溢利3.34亿元,同比增长245.8%;经调整年内溢利3.66亿元,同比增长276.4%。

拉长时间看,天立国际2023财年的收入创下了2018年以来最高水平,净利润也仅次于2020年。不难看出,天立国际2023财年的成绩单相当优异。

业绩披露后,天立国际股价大幅上涨。11月24日,天立国际股价大涨11.51%,近4个交易日累计涨幅达26%。

业务调整成效显著

在2021年之前,天立国际主要从事K12教育服务,辅以专为K12学生及学前班儿童而设的培训服务。

于2021年8月底,天立国际K12学校入读人数达5.8万人,共有40所学校分布在全国27个城市。如此广泛的布局,使天立国际成为国内民办教育行业的大型企业之一。

然而,于2021年5月公布的《民促法》提出,社会组织及个人不得通过并购或协议控制的方式控制提供义务教育的民办学校以及提供学前教育的非营利性民办学校;提供义务教育的民办学校不得与关联方进行交易。

冲击下,天立国际于2021年8月31日剥离掉受影响的业务(小学和初中以及一体化学校),这些业务不再并入公司财务报表。公开资料显示,天立国际受影响的学校共有30所,占了公司大半部分学校。受此影响,天立国际在截至2021年8月31日止8个月产生了13.34亿元的巨亏,主要由于非流动资产减值亏损所致。

为此,天立国际只能从一体化学校中分离出具有独立运营牌照的营利性高中,目前已有五所独立运营牌照高中实现业绩并表。

独立运营牌照高中并表后,天立国际着手展开两个策略:做强做大营利性高中,以及扩大综合运营业务(包括线上校园商城、后勤综合服务、国际教育以及出国留学咨询及游学等)。

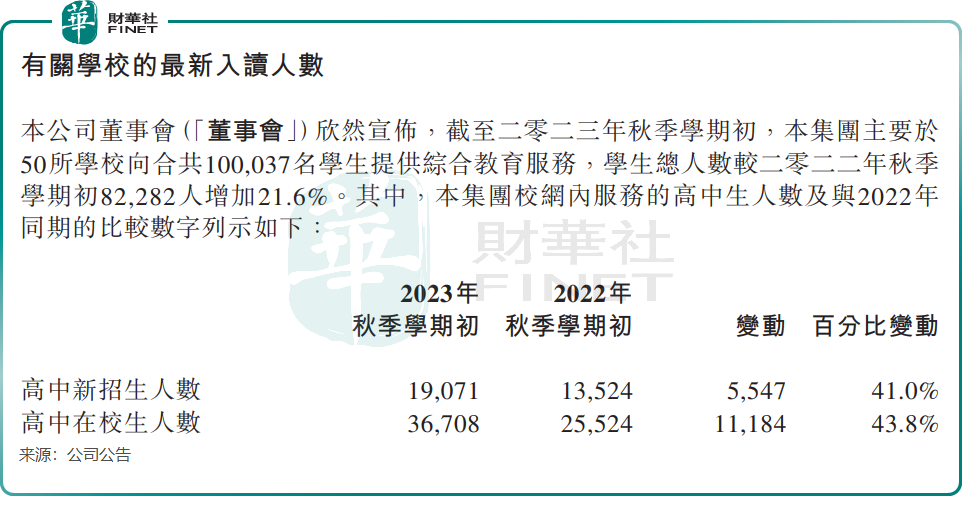

在2023财年,天立国际业务调整的成效十分显著。于2023年秋季学期初,天立国际的学校网络拥有36,708名高中生,同比增加约43.8%,其中高中新生入学人数为19,071名,同比增加约41%。高中生入读学生的增长以及营利性高中的并表,成为天立国际收入实现猛增的主要推动力。

在2023财年,天立教育的综合教育服务业务(包括综合教育服务、素养服务及游学服务)收入实现狂奔,同比飙升253.84%至12.23亿元;产品销售业务更是同比增长逾8倍至5.55亿元。

值得一提的是,天立国际的学校利用率相当低,未来在校生规模的增长空间很大。根据公司公告,公司于2023年秋季学期初的高中生在校生人数为3.67万人,而公司的37所高中预计最高可容纳约10万名高中生,由此看到公司目前学校的利用率仅不到四成,未来利用率提升确定性较强。

天风证券此前表示,伴随其运营结构调整,以及素质教育等综合运营服务的持续开展,天立国际后续收入业绩体量有望快速恢复。

“回购+增持”表信心

《民促法》和“双减”政策的落地,令资本市场对民办教育行业非常谨慎,担忧民办教育行业政策会进一步收紧。

富途牛牛数据显示,2021年下半年以来,港股教育板块指数一泻千里,近一年多来在低位震荡。而自今年以来,多只教育概念股股价跌跌不休,有十余只股票累计跌幅超过40%,表明市场的负面情绪还未消散。

在此背景下,不少教育企业纷纷通过回购、增持及授出购股权及等多种方式向市场表达对公司未来发展前景的看好,天立国际亦不例外。

同花顺iFinD数据显示,近一年来,天立国际累计回购了39次,累计回购1810.5万股,占总股本比例约为0.84%,涉资4688.85万港元。

此外,天立国际主席兼行政总裁罗实于2022年及2023年以来多次增持公司股份,其中在今年7月13日至14日期间累计增持67.9万股,占公司全部已发行股份约0.03%。

在今年7月的增持公告中,罗实表示对集团的业务前景及展望充满信心,在符合适用的法律及监管要求下,不排除会在适当时候进一步增持公司股份的可能性。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)