在过去的2022年和2023年上半年,物联网云开发平台涂鸦智能(02391.HK)(TUYA.US)经历了一段艰难的时期。在全球通货膨胀等冲击下,消费电子行业陷入了低迷,导致涂鸦智能的营收持续下滑,并产生了持续性亏损。

与港股股价的跌宕起伏相比,涂鸦智能的美股股价更像是一条直线下降的曲线。从曾经的百亿美金市值,到如今的11亿美金,这种下滑让人不禁感到惋惜。

然而,11月29日,涂鸦智能的港股股价突然像一只展翅的凤凰,逆势而上。当日盘中最高拉升近4%,刷新近3个月新高。

这一股价上涨的动力,源于涂鸦智能三季报所带来的“惊喜”。

开启强势反弹模式

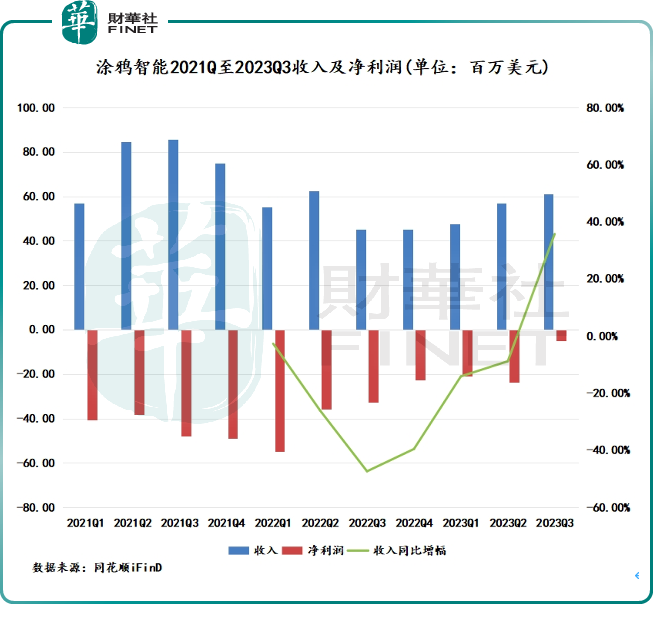

在今年第三季度,涂鸦智能实现收入6109万美元,同比增长35.7%。相较于过去六个季度均同比负增长的收入,涂鸦智能第三季度的收入表现出色,实现了快速增长。

但财华社留意到,去年三季度涂鸦智能的收入基数较低,为2021年一季度以来收入规模最小的一个季度,因此今年三季度收入弹性也较大。

在利润方面,涂鸦智能的财报长期以来一直呈现亏损的状态,然而在今年的三季度,公司的亏损情况已经比以前更加接近盈亏平衡点。

今年三季度公司的净亏损为490.5万美元,同比大幅收窄85%。此外,公司非公认会计准则净利润率为16.5%,同比上升51.9个百分点,相较于上季度的2.7%亦得到大幅提升。

对于物联网企业而言,通过组织结构瘦身、优化运营效率来降本增效,是企业走向盈利的重要途径。于2021年及以前,涂鸦智能为建立技术和产品的护城河以及打造品牌效益,研发和营销支出两项费用均极高,从而削弱了公司的盈利能力。2022年以来,涂鸦智能有意开始“瘦身健体”,其今年三季度净亏损得以大幅收窄的原因,在于公司继续执行控本和增效的战略。

于今年三季度,涂鸦智能的营业费用总额为4701万美元,同比下降21.7%,当中的研发费用、销售及营销费用以及一般及行政开支均同比有所减少,研发人员和营销人员都作出精简部署。

在营业费用大幅收缩的背景下还能实现收入的双位数增长,可以看出涂鸦智能的经营和组织效率得到了显著增强。一个明显的指标是涂鸦智能的员工人均收入变化,公司披露的推介材料显示,今年三季度公司员工人均收入达3.9万美元,同比翻了约一倍。

涂鸦智能的毛利率在今年三季度亦表现抢眼,同比提升3.1个百分点至46.7%。公司表示,毛利率增加主要因产品组合变化,以及与去年第三季度相比,就周转率低的特定物联网芯片及原材料录得的拨备大幅减少。

涂鸦智能按收入划分有三大业务,分别为:1)物联网PaaS,帮助品牌方、OEM(原设备制造商)和开发者开发、推出、管理及变现智能设备和服务;2)物联网智能设备分销,向品牌和系统集成商销售部署了物联网PaaS的成品智能设备;3)SaaS及其他,主要为不同的行业垂直领域提供行业SaaS(专注于垂直领域的软件解决方案)。

今年三季度,物联网PaaS和物联网智能设备分销业务收入分别为4580万美元及680万美元,分别同比大增48.1%及32.1%,部分被SaaS及其他收入减少所抵销。物联网PaaS实现收入增长,与整个物联网行业大环境的改善息息相关,期内,行业下游消费电子行业的存货积压得到显著缓解,需求增长带动公司物联网PaaS业务强劲复苏。

而涂鸦智能较为完善PaaS平台的开发环境,在一定程度上带动了SaaS服务业务的发展。财报显示,公司SaaS服务在2022年及2023年前三季的收入均保持强劲增长,正发展成为公司的第二增长曲线。

涂鸦智能董事兼首席财务官刘尧对此表示:“随着我们进入库存即将正常化的最后阶段,以及观察到IoT消费电子行业的趋于稳定,我们持续的努力将支撑我们在未来数个季度和数年的增长。”

胜利在前方?

物联网PaaS市场的增长与下游消费电子市场景气度相关联,去年以来物联网PaaS市场降温,主要受消费电子市场疲弱的冲击。

在今年上半年,主流消费电子产业链均经历“至暗时刻”,全球范围内的消费电子企业都面临高库存压制,因此对物联网PaaS服务的兴趣也有所减弱。这样的大环境下,涂鸦智能难以独善其身,因此面临客户流失的现象。

而近来,消费电子行业终端库存出清已基本完成,产业链拉货节奏逐步恢复。根据IDC统计,经过持续一年多的去库存,全球前三大PC厂商库存金额大幅下滑。此外,华为、小米(01810.HK)等科技大厂频频发布新品,被压抑的换机需求开始释放。据Canalys数据,三季度国内手机出货量为6670万部,较二季度(6570万部)实现环比增长。

下游产业链需求问题已基本得到缓解,物联网行业正逐步找回对市场的“吸引力”,这对涂鸦智能来说这种负面影响或已处于触底回升阶段,接下来的业绩继续保持增长也将更具动力。

中长期看,第三方PaaS平台端到端的服务特性,可以帮助传统制造业厂商大幅减小设备入云上网的阻力,从而满足企业的快速数字化转型的需求,这种万物互联的模式,正是站在了数字经济发展的风口之上,全球物联网市场蕴藏万亿美元的机遇。

根据GSMA的数据,2020年全球物联网市场规模为2480亿美元,预计到2024年将超过1万亿美元,2020-2025年复合年增长率高达44.6%。

水大,鱼也大,除了涂鸦智能,华为、阿里(09988.HK)(BABA.US)和百度(09888.HK)(BISU.US)等厂商也在持续掘金万物智联下的商机,这些企业的资源禀赋更具优势,涂鸦智能需要结合自身优势在这样的竞争环境中证明自己,才能拥抱物联网这块庞大的市场。

那么,涂鸦智能正以何举动来迎接这块万亿级市场?

涂鸦智能创始人兼首席执行官王学集在三季报中也给出了答案,他表示,“随着我们从行业周期性低谷中崛起,我们的重点依然是拓宽高质量客户基础,增强产品能力,并探索消费电子领域之外的新市场。”

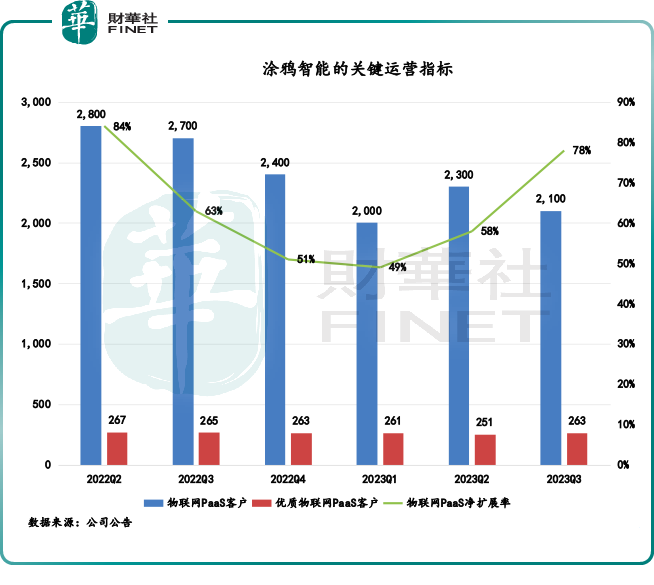

何为高质量客户?在涂鸦智能看来,业务和需求更为稳定的大型企业是其重点拓展的高质量客户。基于这种策略,涂鸦智能并不过于看重流失的中小客户,而是重点挖掘高质量的大客户,聚焦战略性客户。

上图可以看到,涂鸦智能近一年多以来物联网PaaS客户数量整体出现下降趋势,反映出公司存在客户流失现象。优质互联网PaaS客户则表现相对稳定,今年三季度还环比提升了12个客户,达263个客户,公司聚焦大客户的战略有所成效。

这种收效也反映在了涂鸦智能物联网PaaS净拓展率方面,今年一季度触底后,物联网PaaS净拓展率在三季度大幅上升至78%,已接近2022年二季度的水平。这一变化除了大环境改善带来的积极影响外,公司的优质客户扩大或是其中的另一大驱动因素。

为提升用户体验,帮助拓展客户,涂鸦智能继续升级产品,今年以来推出了IoT PaaS 2.0、Cube智慧私有云,其中Cube智慧私有云在东南亚取得进展,公司表示今年上半年在泰国签约了最大的综合性集团、电信运营商巨头和地产龙头。

进行业务延伸,是很多物联网PaaS企业开辟新增长点的举措,同时也是降低对消费电子领域过度依赖的重要途径。在今年三季度,涂鸦智能继续布局新能源、出行等物联网领域,其中家庭能源管理系统(HEMS)是涂鸦智能重点布局的方向。涂鸦智能CMO那竞丹认为,家庭能源管理不仅可以更好地实现智能家居的普及化,甚至可能改变未来电力能源消费的商业模式。

在三季度,涂鸦智能发布了支持“光储充用”一体的整合App,实现了家庭能源管理场景中从“能源监测”到“能源负载联动调度”的环节,并获得了爱旭(600732.SH)、横店东磁(002056.SZ)等光伏品牌企业和海尔(01169.HK)、公牛等电器大厂的订单。

总体来看,物联网市场广阔,一些细分领域增长潜力巨大,留给行业参与者的拓展空间也足够大,前提是行业参与者需保持产品和服务的创新迭代,以良好的产品力和品牌力挖掘到更多的优质客户。从三季报来看,涂鸦智能的实力随着行业复苏正显著增强,未来公司的发展机遇也将大于挑战。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)