医疗AI的应用起源于20世纪70年代,早期的医疗AI应用集中于临床知识库,但受限于当时成本高昂和互联网基础设施有限,并未得到广泛应用。

而随着时代的发展,一切都在发生改变。

2023年,ChatGPT为核心的生成式AI爆火,不仅引发了全球对于人工智能的高度关注,其延伸领域医疗AI也再次成为人们畅想的对象。

大致来看,随着人工智能技术不断更新迭代,医疗AI也向着更加智能化发展,前景被广泛看好,产业内一些领先公司也一步步走向了资本市场。

11月30日,AI制药领先企业晶泰科技向港交所递交了上市申请,中信证券为其独家保荐人。

据了解,晶泰科技是继英矽智能之后,第二家走向香港股市的AI制药公司。同时,系继黑芝麻智能之后,第二家根据18C(特专科技公司)规定递交招股书的企业,双重buff叠加,使得晶泰科技的上市备受瞩目。

主打AI制药,谷歌、腾讯是股东

晶泰科技是一个世界前沿的基于量子物理、以人工智能赋能和机器人驱动的创新型研发平台,为制药及材料科学(包括农业技术、能源及新型化学品以及化妆品)等产业的全球企业集团和创新公司提供药物及材料科学研发解决方案及服务。

具体而言,公司的业务主要包括药物发现解决方案及智能自动化解决方案。

其中,药物发现解决方案专注于识别和开发对特定疾病相关靶点表现出药物活性功能的分子。这部分业务横跨药物发现及研究的整个过程,从靶标验证、苗头化合物识别、先导化合物生成、先导化合物优化至临床前候选药物推荐,涵盖了小分子、抗体、多肽、ADC及PROTAC等多种模态。

晶泰科技亦与一些药物开发者合作,共同研究各种治疗靶点,一旦实现商业化,公司也可获得相应的款项。

而智能自动化解决方案主要包括固态研发服务及自动化化学合成服务。这部分业务侧重于分析固态材料的物理和化学性质,这是药物和材料科学研发的关键。

晶泰科技在AI制药领域处于领先地位,自成立以来已获得众多知名机构的投资和支持。其中包括腾讯(00700.HK)、谷歌(GOOG.US)、中国人寿(02628.HK)以及红杉资本等知名企业。这些机构的投资和背书,无疑为晶泰科技在AI制药领域的发展提供了强有力的支持。

在发展过程中,该公司已与辉瑞(PFE.US)、强生、德国默克等国际药企巨头建立了合作关系,进一步扩大了其业务范围。目前,晶泰科技已为全球100多家生物技术与制药公司和研究机构提供服务,展现出了其在国内医药行业的领先地位和国际影响力。

在成果取得方面,今年5月,晶泰科技与礼来公司(LLY.US)签署了合作协议,旨在利用人工智能(AI)与实验机器人技术,为小分子新药研发提供支持。该合作的预付款及里程碑总收益可达2.5亿美元。

营收录得大幅增长,利润端陷入连续亏损

随着技术的不断进步和合作的日益开展,晶泰科技的营业收入也实现了大幅度的增长。

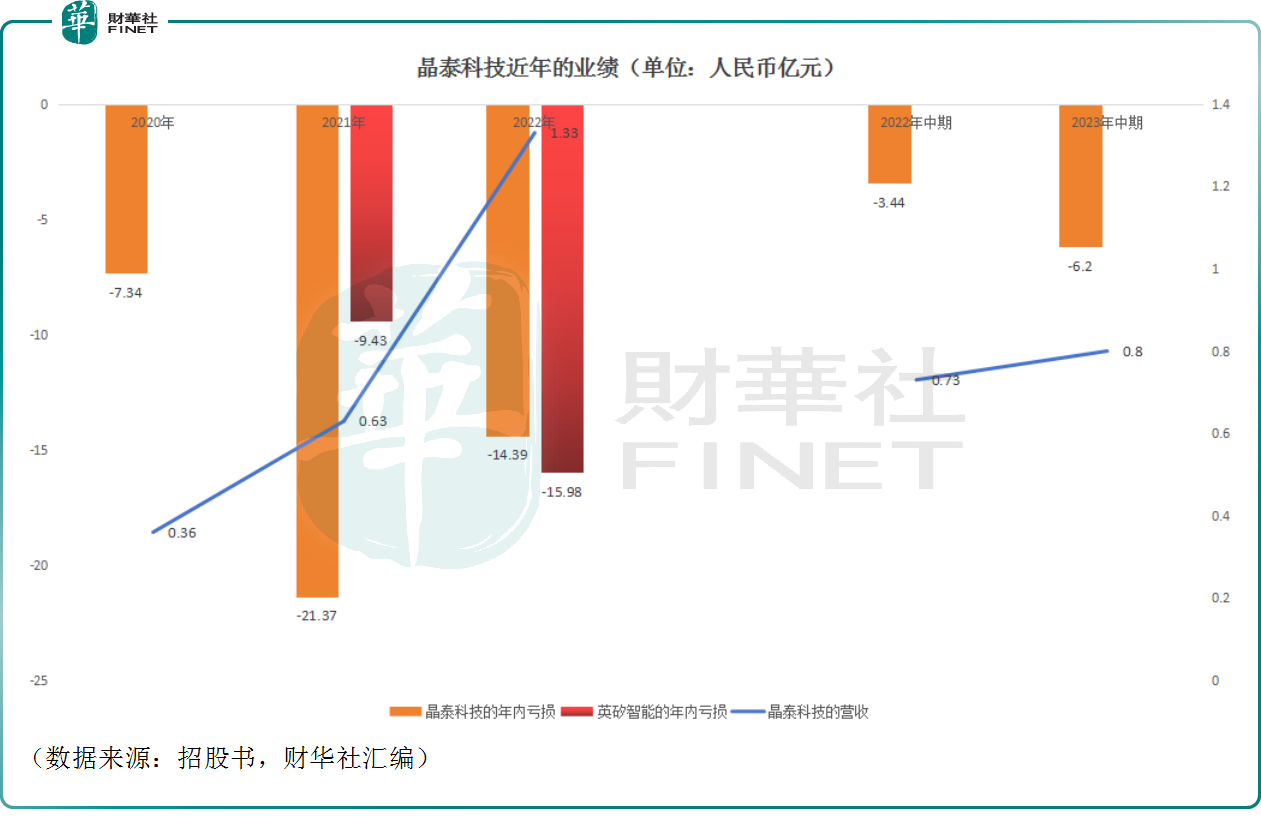

数据显示,2020年至2022年及2023年中期,该公司的营收分别为3563.6万元(人民币,下同)、6279.9万元、1.33亿元及7996.7万元;年内亏损分别为7.34亿元、21.37亿元、14.39亿元、6.2亿元;经调整亏损净额分别为1.22亿元、2.71亿元、4.37亿元、3.58亿元。

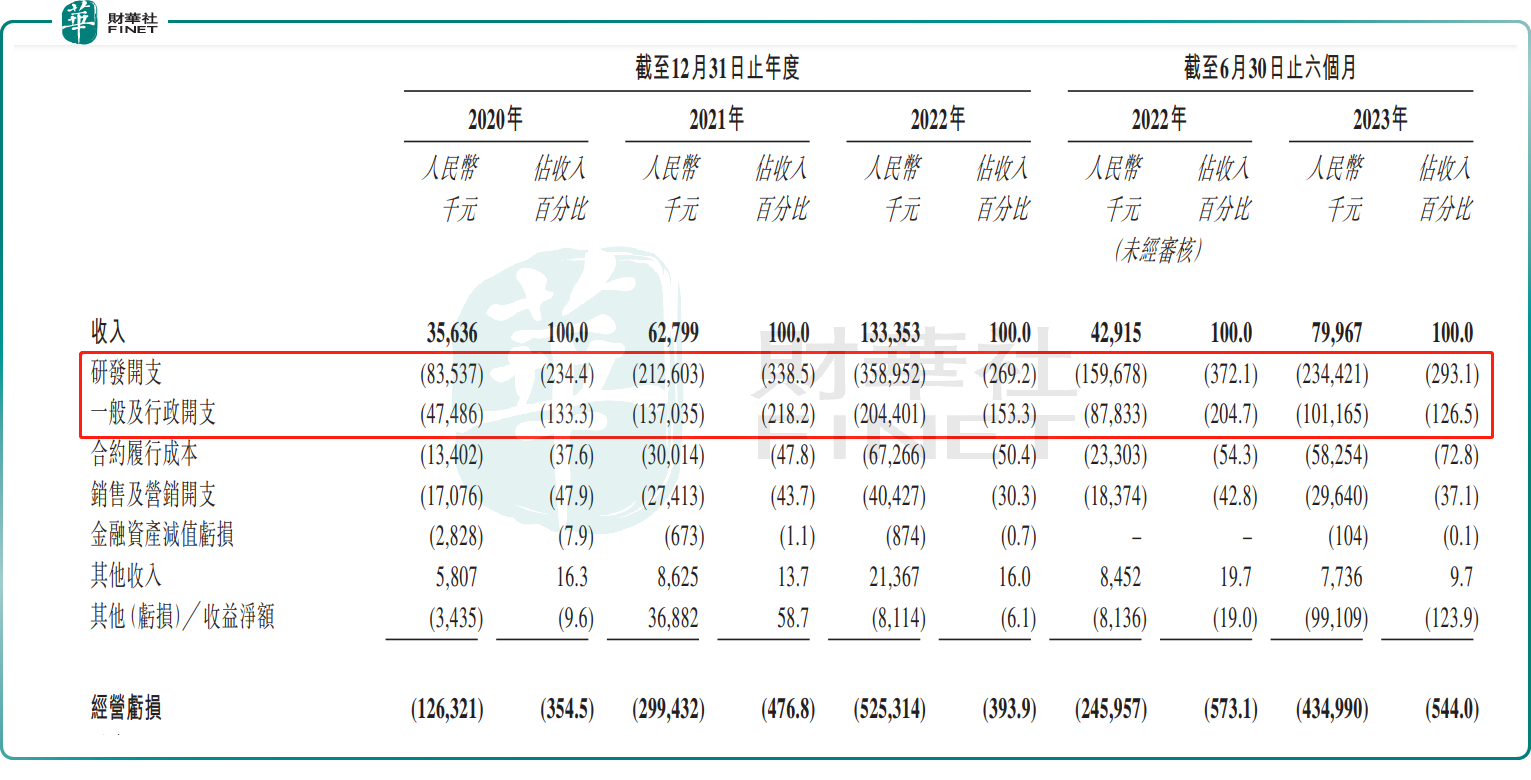

业绩亏损的主要原因是各项开支的增加,尤其是研发开支和一般及行政开支。根据招股书显示,晶泰科技的研发开支从2020年的8353.7万元飙升至2022年的3.59亿元,2023年上半年为2.34亿元;一般及行政开支则从2020年的4748.6万元增至2022年的2.04亿元,2023年上半年为1.01亿元。这些开支的增加导致了公司的业绩亏损。

另一方面,与多数生物科技及新经济公司一样,晶泰科技的亏损还与可转换可赎回优先股及其他金融负债的公允价值变动有关。

招股书显示,2020年-2022年期间,可转换可赎回优先股及其他金融负债的公允价值变动分别为6.08亿元、18.44亿元、9.58亿元,2023年上半年为2.31亿元。

需要注意的是,如果未来晶泰科技成功上市,可转换可赎回优先股后期将自动转换为普通股,因转换造成的亏损也将不存在。

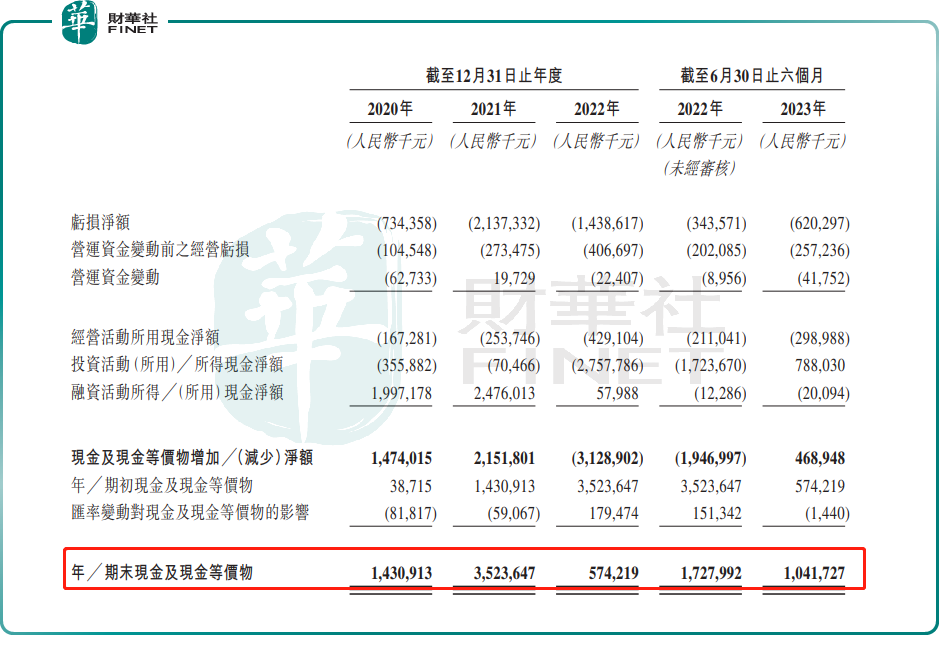

晶泰科技作为一家连年亏损的企业,其现金流状况备受投资者的关注。

根据招股书披露,截至2023年6月30日,该公司的现金及现金等价物余额为10.42亿元。综合考虑晶泰科技经调整后的净亏损以及当前的现金及现金等价物状况,该公司的现金流状况尚属稳健。

根据收入结构分析,自2020年至2023年上半年期间,晶泰科技的国内收入占其总营收的比重呈现出迅速增长的态势。具体而言,该比重由8.9%逐渐上升,直至达到最新的66.5%。这一数据反映出国内市场是晶泰科技主要收入来源,而海外市场仍有一定的提升空间。

根据弗若斯特沙利文的资料,美国及欧洲仍主导生物技术与制药行业并占据全球最大的市场份额。

晶泰科技称,为进一步促进增长并更有效推动公司解决方案或服务的商业化,公司的短期商业化计划是在维持中国现有业务的同时,将更多精力及资源用于扩大全球业务(尤其美国及欧洲的业务)。

在中国拓展业务,晶泰科技具备主场作战的优势,因此面临的困难可能会相对较小。然而,为了大力开拓海外市场,公司不仅需要投入大量的人力资源,还需要具备充足的资金支持。这可能会对晶泰科技的现金流带来新的挑战。而此番赴港上市或为其后续出海,实现全球化发展带来契机。

“钱”景如何?

展望未来,晶泰科技的营收能否延续高增长,利润端能否扭亏为盈和所处赛道的发展息息相关。

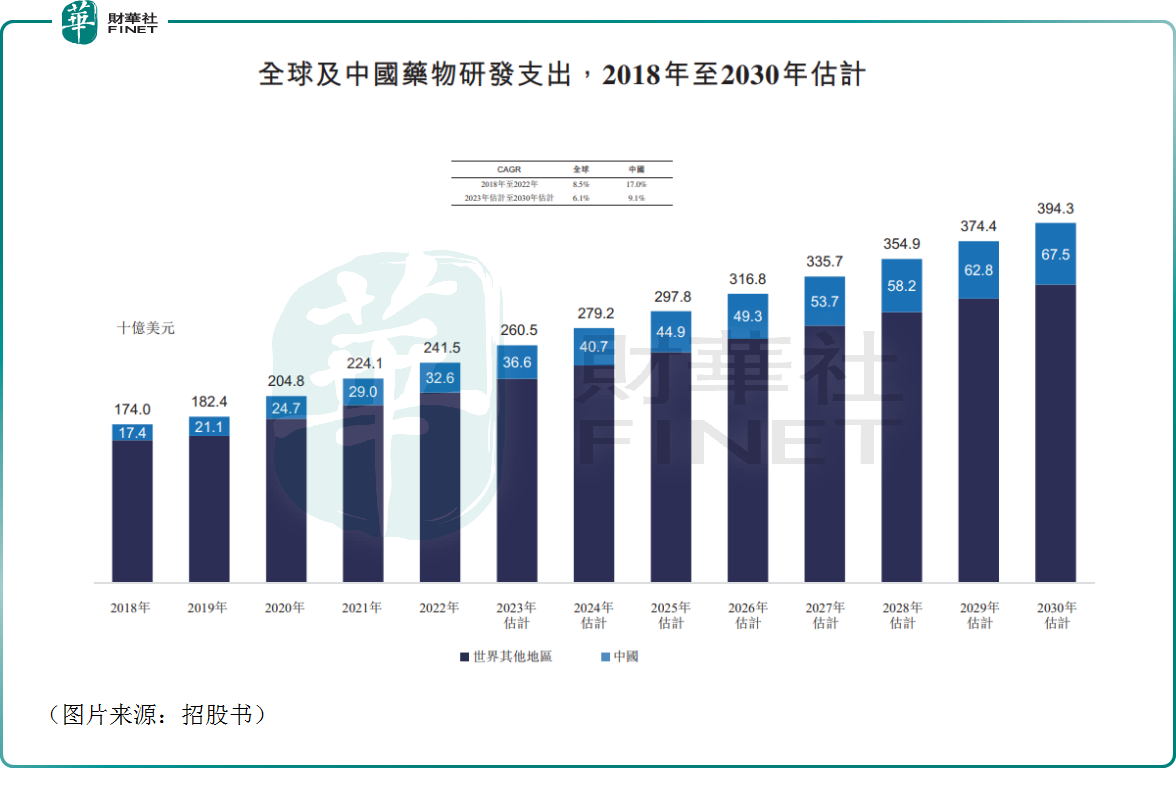

从全球范围来看,近年来全球药物研发支出快速增长,由2018年的1740亿美元增至2022年的2415亿美元,年复合增长率为8.5%,并预计将由2023年的2605亿美元进一步增至2030年的3943亿美元,年复合增长率为6.1%。

回到国内,在技术不断进步、政策大力支持下,中国的药物研发支出由2018年的174亿美元增至2022年的326亿美元,年复合增长率为17%,并预计将由2023年的366亿美元进一步增至2030年的675亿美元,年复合增长率为9.1%。

虽然近些年医药行业比较“卷”,但研发支出仍在持续增加。然而,传统的药物研发流程成本高且耗时,通过研发外包、AI等方式或工具可以显著减少药物研发所需的时间及成本,并提高成功率。

药物研发支出的增长保证了晶泰科技所属赛道具备“钱”景。而随着人工智能在药物研发各个阶段的应用逐渐增加,制药公司或建立自身的人工智能平台,或选择与人工智能公司合作进行药物研发,晶泰科技作为业内领先者更有望发挥自身优势,获得更多市场份额。

不过,这条赛道里面也充满了竞争,一些制药巨头在自建人工智能平台,与此同时伴随AI的发展,看好AI医疗赛道从而入局的企业也很多,这些情况值得关注。

值得注意的是,除帮助药企进行药物研发获得回报之外,股权投资或许在未来将成为晶泰科技的“意外之喜”。

过去这些年,晶泰科技通过提供解决方案以换取合作伙伴的股权,也对互补且符合公司战略定位的选定合作伙伴进行股权投资,最终孵化和投资了数家创新型公司,包括Geode、默达生物、希格生科及莱芒生物。

如果这些持股公司发展得好,相应的股权收益也将增厚晶泰科技的业绩。

结语

综合而言,晶泰科技的业绩有亮眼之处,但同时也有一些隐忧。不过,AI的发展是大势所趋,该公司所属的AI医疗赛道前景向好,晶泰科技或许值得高看一眼。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)