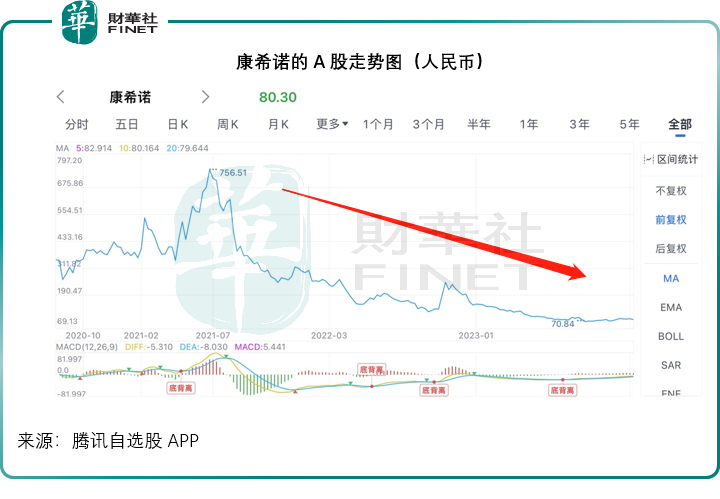

从2021年中时巅峰756.51元人民币,到现在80.30元人民币,康希诺(688185.SH)的股价走势犹如过山车。

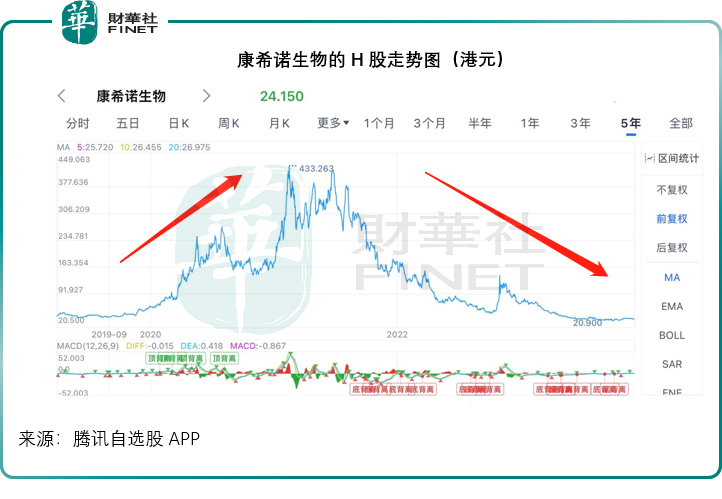

康希诺生物(06185.HK)的H股走势也是一样,从2021年中的420.66港元大跌至如今的24.15港元,下跌幅度高达94%。

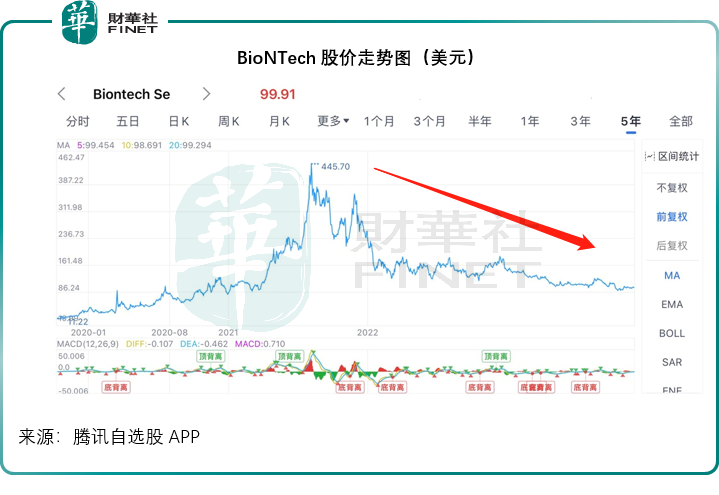

当然,康希诺并非孤例,见下图BioNTech(BNTX.US)的股价走势与康希诺如出一辙。

辉瑞(PFE.US)也一样,见下图。

在疫情期间,这三家公司为全球新冠疫苗的研发、供应发挥了重要的作用。

尽管新冠疫苗都加急上市,但是到2021年才全面反映到它们的业绩中,而且2021年正是全球资金利率成本最低的时候,助推了全球股价上扬,也因此有利好消息面支持的股票,例如新冠疫苗股,都受到了追捧。

但是2022年加息之后,资金开始收缩,从已经获利的资产中退出。在疫情当中最得益的股份也是资金最仓猝出逃的标的,加上2023年复常之后,这些疫苗公司的业绩大幅下滑,资金再无留恋的理由,所以三大新冠疫苗股的股价会大跌。

由此可见,康希诺的下跌绝非偶然,是可以预料得到的。

如何翻身?

2023年前三季,辉瑞的药物总收入按年下滑42.29%,主要原因是其复必泰和新冠口服药收入锐减77.87%和74.19%。

因此,辉瑞加紧了其他药物的研发,包括非新冠产品以及目前最火热的药物赛道——减肥药,不过其最新的减肥药研发项目因为副作用较大而被终止。

但需要注意的是,辉瑞内部有19款新药正在推进中,今年年底之前或有6个药物/适应症获批,并有5个项目实现商业化。此外,辉瑞也在推进收购从事变革性肿瘤药物发现、开发和商业化的生物科技公司Seagen。务求通过内部推进研发和外部扩张,来弥补新冠收入锐减的负面影响。

康希诺也一样。

康希诺主要从事疫苗的研发、生产及商业化,产品包括脑膜炎球菌结合疫苗、重组新型冠状病毒疫苗(5型腺病毒载体)、重组埃博拉病毒病疫苗(腺病毒载体)、百白破疫苗、肺炎球菌结合疫苗、结核病加强疫苗等。

该公司以自主研发为主,即内部研发团队参与产品研发的所有阶段,从早期POC(概念验证)研究、工艺开发、质量标准的确定、药效学研究和安全性评价,到临床试验,提交NDA(准备新药申请)申请材料,获批新药等,但也开展对外合作,与国内外高校、研究机构等合作开发创新疫苗。

事实上,在疫情出现之前,康希诺就在从事脑膜炎球菌疫苗和针对埃博拉病毒病疫苗的研发,目前也已实现了商业化。因此,尽管新冠疫苗收入锐减,康希诺仍可通过非新冠疫苗产生收入。

康希诺已商业化项目

截至2023年6月30日,康希诺已上市产品合共有五款,包括两款针对新冠肺炎的药物,两款脑膜炎球菌疫苗以及一款埃博拉病毒病疫苗:

1)曼海欣(MCV4)-脑膜炎球菌:于2021年12月获国家药监局授予新药申请批准,成为中国首个获批的MCV4疫苗。适用于3个月至3岁(47个月)的儿童。

2)美奈喜(MCV2)-脑膜炎球菌:于2021年6月获国家药监局授予新药申请批准,适用于6-11个月及12-23个月

3)克威莎(Ad5-nCoV)-新冠肺炎:已获中国附条件上市批准及海外紧急使用授权。是一种用基因工程方法构建的疫苗,以复制缺陷型第5型腺病毒为载体,表达新型冠状病毒S抗原,用于预防新冠肺炎疾病。

4)克威莎雾优(吸入用Ad5-nCoV)-新冠肺炎:已于中国获批用于序贯加强免疫接种及获得海外紧急使用授权。是全球首款吸入用新冠疫苗。2022年10月,克威莎雾优在上海等地开始接种,并已在中国开展大规模接种工作。2022年11月,获得了摩洛哥国家卫生和社会保障部的紧急使用许可,首批出口摩洛哥的吸入用新冠疫苗于2022年12月运抵摩洛哥。

5)Ad5-EBOV(埃博拉病毒病):使用腺病毒载体技术来诱导对埃博拉病毒的免疫反应。2017年10月,Ad5-EBOV在中国获得新药申请批准,作应急使用及国家储备,这是中国首个获批的埃博拉病毒疫苗。

财华社留意到,脑膜炎球菌疫苗均为2021年才上市,而其贡献到2022年才逐步上扬,尽管收入规模远未及新冠疫苗,但可为康希诺提供稳定的收入现金流,以资助其他管线的研发。

康希诺2023年前三季实现销售收入4.14亿元(单位人民币,下同),同时因计提退货冲减收入2.39亿元,导致其前三季营业收入为1.76亿元。随着该集团持续推进流脑疫苗产品的推广和市场营销,其前三季流脑结合疫苗实现营业收入3.71亿元,去年同期则为6438.37万元,同比增长476.47%。2023年上半年,两款流脑结合疫苗实现营业收入2.23亿元,去年同期为1061.81万元,同比增长1996.88%,其中第二季的收入贡献为1.4665亿元,第一季约7599.83万元。

可见脑膜炎球菌疫苗在最近几个季度为康希诺带来持续增长的收入,多少可以缓冲新冠疫苗收入锐减的影响。

在研项目

除了上述五个已实现收入的项目外,康希诺还有12个在研项目,主要面向肺炎球菌、百白破、结核病、新冠肺炎、破伤风、带状疱疹、脑膜炎球菌、脊髓灰质炎等适应症。

其中准备新药申请(NDA)的有针对肺炎球菌的PCV13i(13价肺炎疫苗),已完成临床III期试验;针对百白破的婴幼儿用DTcP正在进行临床III期试验。此外还有一个mRNA新冠疫苗项目完成临床IIb期试验,两项分别针对肺炎球菌和结核病的疫苗产品正进行和已完成临床Ib期试验,其他在研项目仍处于获批临床和临床前阶段。

当前最有可能实现商业化的是前边提到的PCV13i(13价肺炎疫苗)。据界面报道,康希诺CEO宇学峰在接受媒体采访时表示,这款疫苗或于2024年底或2025年初获批,该公司预计到2025年将实现收支平衡。

财华社留意到,与其他处于临床阶段的生物科技公司一样,康希诺的研发支出基本上吞噬了全部的收入,不过因为2021年新冠疫苗收入大增,43亿元的收入足以覆盖8.79亿元的研发支出,因此其2021年全年业绩实现盈利。但是随着新冠疫苗收入下降,其总收入并不足以覆盖研发支出,也导致亏损持续。

以2023年前三季为例,康希诺的累计收入为1.76亿元,前文已提到,实际收入其实有4.14亿元,只是因为之前新冠疫苗的退货冲减(因为需求下降,根据协议可以退货)而导致入账收入减少。若没有退货冲减,其收入或许能缓和研发支出的压力,期内研发支出为4.62亿元。

财华社留意到,康希诺研发投入资本化比重偏低,2022年度的比重仅为1.47%,而其同行包括智飞生物(300122.SZ)、沃森生物(300142.SZ)、康泰生物(300601.SZ)、成大生物(688739.SH)、百克生物(688276.SZ)、欧林生物(688319.SH)、金迪克(688670.SH)等的比重介于10.59%-52.03%之间,这反映康希诺的研发项目大部分仍处于研究阶段,也就是概念阶段,尚未进行开发或成型,因为如果项目的商业化可能性较高的话,按会计准则应该进行资本化。

未达到资本化资格,或证明其在研项目距离商业化尚有一段距离。财华社留意到,其内其研发投入资本化金额主要为PCV13i十三价肺炎结合疫苗,而该项目已在准备新药申请。

更多发展

在其2023年9月30日第3财季的业绩报告期后,康希诺也有一些新的业务进展,包括:

12月3日,其吸入用重组新冠病毒XBB.1.5变异株疫苗(5型腺病毒载体)经卫健委提出建议,国家药监局组织论证同意紧急使用。

11月8日,该公司宣布其合作开发的重组带状疱疹疫苗(腺病毒载体)于加拿大正式启动I期临床试验。

10月24日,康希诺与盖茨基金会订立自主协议,后者为其提供200万美元支持基于类病毒颗粒(VLP)的重组脊髓灰质炎疫苗的开发。

此外,今年8月康希诺还与阿斯利康(AZN.US)签署框架协议,康希诺向阿斯利康提供合同开发和生产服务以支持其mRNA疫苗项目,生产和供应特定产品,并提供相关特定服务。

估计这些新的进展可为康希诺在后疫情时代恢复常态业务发展提供助力,未来随着十三价肺炎结合疫苗实现商业化,脑膜炎球菌疫苗贡献增加,在研项目推进而提高资本化率,康希诺要实现收支平衡并非不可能。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)