12月6日,百亿市值的“算力”牛股恒润股份(603985.SH)被摁在一字跌停板,封单金额逾10亿元。

自11月上旬以来,公司已累计下跌接近40%,几乎将此前一轮涨幅完全吞没,股价走势犹如“过山车”。这也提醒了投资者,股票市场潮起潮落,在追逐风口的同时,也不要忘记其中所蕴含的风险。

董事长被刑拘,股价却提前“跌停”?

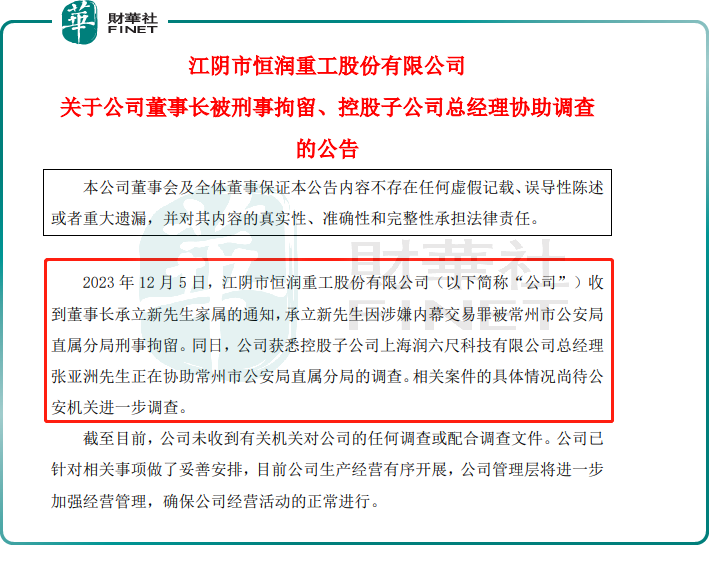

12月5日盘后,恒润股份发布公告称,公司董事长承立新因涉嫌内幕交易罪被常州市公安局直属分局刑事拘留。

同日,公司控股子公司上海润六尺的总经理张亚洲先生正在协助常州市公安局直属分局的调查。二者是否因同一件事情被调查及刑拘,暂不得而知。

但离奇的是,恒润股份的股价在昨天一大早就牢牢的封住跌停板,近7亿元的资金夺路而逃。似乎有消息灵通人士,提前知悉了风声,及时“抛售”筹码。昨日盘后龙虎榜显示,两家机构席位共抛售超过6000万元。

资料显示,恒润股份实控人为济宁市国资委,其持股比例为26.24%,承立新为公司创始人、董事长兼第二大股东,截至三季度末,其持有约7495万股,占比为17%。

业绩显露疲态,跨界算力遭“质疑”

恒润股份成立于2003年,隶属于传统制造业,公司主要产品包括辗制环形锻件、锻制法兰及其他自由锻件等。

2020年公司结合自身优势,顺势切入风电产业链,成为风电塔筒法兰的重要供应商,公司还成立全资子公司“恒润传动”,向风电产业链中锻件产品的下游轴承、齿轮、传动部件拓展,完善产业链布局。

受益于新能源的高景气,以及当年的风电“抢装潮”,公司的业绩迎来高光时刻,2020年,恒润股份实现营收23.85亿元,同比大增66.61%,实现归母净利润4.63亿元,同比大增458.52%。自2020年下半年开始,恒润股份股价水涨船高,一年多的时间内涨幅超过4倍,颇受资金追捧。

不过2021年至2022年,恒润股份业绩开始滑坡,风电行业景气度下滑,上游零部件产商业绩承压也不意外。

时至2023年前三季度,恒润股份营收为12.47亿元,同比继续下降8.08%,实现归母净利润5806.18万元,同比微增2.51%。其中,第三季度公司营收约4.01亿元,同比下降26.53%,归母净利润为275.29万元,同比大幅下降80.51%。

对于业绩下滑的原因,公司称主要系公司全资子公司恒润传动在建工程转入固定资产,计提折旧大幅增加。目前为止,恒润股份的风电塔筒法兰业务的营收占比仍接近一半。

风电玩不转了,公司又打算跨界算力,试图打造第二增长曲线,即便这和原有的业务八竿子打不着。

今年10月16日,恒润股份公告称,控股子公司上海润六尺与供应商A签署了《购销合同》,向后者采购75台H800NVLink算力服务器,合同金额为1.71亿元,采购22台A800NVLinK算力服务器,合同金额为3080万元。

上述产品为内嵌英伟达芯片的算力服务器,在AI飞速发展的当下,能采购到足够的服务器并不容易。上海润六尺的团队深耕GPU算力多年,与上游GPU供应厂商英伟达、新华三等有深度合作关系。

据悉,上海润六尺是由恒润股份与上海六尺科技集团在今年8月份合资成立,似乎就是为了布局算力市场“仓促”成立,资料显示,恒润股份持有其51%的股份。

根据恒润股份制定的业绩目标,上海润六尺2024年归母扣非净利润目标为不低于2亿元。要知道,今年前三季度,恒润股份扣非后净利润仅为5129.09万元。

不仅如此,11月7日,恒润股份再次公告称,上海润六尺与芜湖高新区管委会签订了《战略合作框架协议》,准备赋能长三角地区的智算中心产业集群,落地建设不少于40000P智算中心,总规划投资超过80亿元。

公司布局算力,方向是没有问题,但是上述这一规划体量之大,显然超过了公司自身的承受能力,市场对此表示质疑,不少投资者认为“步子迈的太大”“想一口吃成胖子”。然而这并不能阻止恒润股份的股价蹭蹭的往上涨,成为风口上的猪。

结语——

当前AI行业被摁下加速键,国内的算力建设如火如荼,竞争异常激烈。此次刑拘不知道是否会影响到恒润股份的算力业务的布局,董事长承立新创业多年,本可以功成身退,不知为何牵涉内幕交易,具体情况,投资者可等待后续通报。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)