2023年以来,港股市场走势疲软,生物科技板块持续承压,大批医药企业都遭遇了股价的持续下跌,科济药业-B(02171.HK)亦是如此。

12月13日,该股再度遭遇跳空放量暴跌,截至收盘,其股价跌幅达到30.4%,创下了上市以来的新低,资金出逃迹象也比较明显。

从近期的情况来看,该公司似乎遇到了一些“麻烦”。

三款候选药物被FDA叫停临床试验

科济药业是一家在中国及美国拥有业务的生物制药公司,主要专注于治疗实体瘤和血液恶性肿瘤的创新嵌合抗原受体T细胞(CAR-T)疗法。

从研发管线来看,该公司的主要候选产品泽沃基奥仑赛注射液(研发代号:CT053),是一种用于治疗复发/难治多发性骨髓瘤的自体BCMA CAR-T细胞候选产品,在管线中最接近商业化。

此外,科济药业的实体瘤候选产品CT041处于确证性II期临床试验、CT011处于I期临床试验,AB011处于Ib期临床试验阶段。

CAR-T疗法是一种治疗肿瘤的新型精准靶向疗法。这种定制化疗法在收集患者体内T细胞后,在体外利用基因工程手段将T细胞改造成CAR-T细胞,经体外扩增培养后回输到患者体内进行治疗肿瘤的方法,有着“抗癌神药”之称,尤其被视为是改变血液癌症治疗的革命性方法,因而受到广泛关注。

而科济药业股价大跌就是因为旗下三款CAR-T疗法候选产品出了一些状况。

12月12日盘后,科济药业发布公告称,公司在美国的子公司收到美国食品药品监督管理局(“FDA”)的通知,要求暂停CT053、CT041和CT071的临床试验,等待对位于北卡罗来纳州达勒姆的生产基地进行检查后得出的结论。

这则公告引发了投资者的担忧。

不过,科济药业称,FDA并未针对公司临床数据提出疑问,此次FDA的专业建议主要是因CMC(化学、制造和控制)相关问题,有些员工培训等遗留问题需进行合规完善,并非针对工艺问题。

科济药业亦在公告中表示,公司将对现行药品生产质量管理规范(cGMP)进行全面检查和改进,并承诺与FDA密切合作,解决检查发现的问题,以确保临床试验和上市申请的顺利进行和高质量生产。

CAR-T疗法遭遇调查,科济药业早已“受创”

虽然科济药业在尽力解释,但从股价的走势及成交量来看,市场资金显然并不买账。

之所以市场资金的信心如此不足,或许还是受到了日前另一则消息的影响。

11月28日(当地时间),FDA官网发布公告称,目前获得批准的所有靶向BCMA和CD19的CAR-T疗法存在引发T细胞恶性肿瘤(包括嵌合抗原受体CAR阳性淋巴瘤)的风险。

FDA还表示,尽管这些产品在获批适应症治疗中带来的总体健康获益仍大于其潜在风险,但该机构仍在调查这些产品带来的T细胞恶性肿瘤风险,包括住院治疗和死亡病例,并正在评估采取监管行动的必要性。

据悉,美股市场的诺华制药(NVS.US)、百时美施贵宝(BMY.US)、吉利德科学(GILD.US)等公司旗下拥有CAR-T疗法相关产品。

而国内目前获批上市的CAR-T疗法产品共4个,涉及药明巨诺等公司。

在FDA公布上述消息后,美国相关企业也进行了回应。

其中,百时美施贵宝表示,在使用过公司CAR-T产品Abecma治疗的4700名患者中,没有一例出现T细胞恶性肿瘤。诺华制药、吉利德科学也称,在目前接受治疗的患者中,未发现其与新发恶性肿瘤的发展有因果关系。

此外,国内药企亦有回应。药明巨诺表示,有留意到FDA的信息,公司的倍诺达(瑞基奥仑赛注射液)治疗了几百名患者,暂时并未发现类似的风险。

而科济药业则回应称,截至目前,在研CAR-T产品,临床试验治疗患者总数超过500例,靶向BCMA CAR-T产品达250余例,未观察到T细胞淋巴瘤案例。此次事件对公司产品的研发和商业化进程没有实质影响。

值得一提的是,从二级市场的反应来看,拥有商业化CAR-T相关产品的上市企业受到的影响要小得多,而拥有在研CAR-T产品的上市公司的股价受到的影响显然更重。

其中,科济药业受影响比较大,其股价在11月29日就遭遇放量大跌23.29%。

虽然在出现“利空”消息之后,科济药业均进行了积极回应,但效果显然不大好,如今CT053、CT041和CT071三款候选产品被FDA叫停临床试验很难不让投资者联想到这是FDA采取的进一步的监管行动,投资者的信心更加不足了。

业绩持续亏损,CT053被寄予厚望

这背后的逻辑在于,科济药业还在持续亏损,而此次被叫停临床试验的泽沃基奥仑赛注射液(研发代号:CT053)、CT041被寄予厚望,海外对这款产品来说又非常重要,因此一点风吹草动就容易引发投资者的避险出逃。

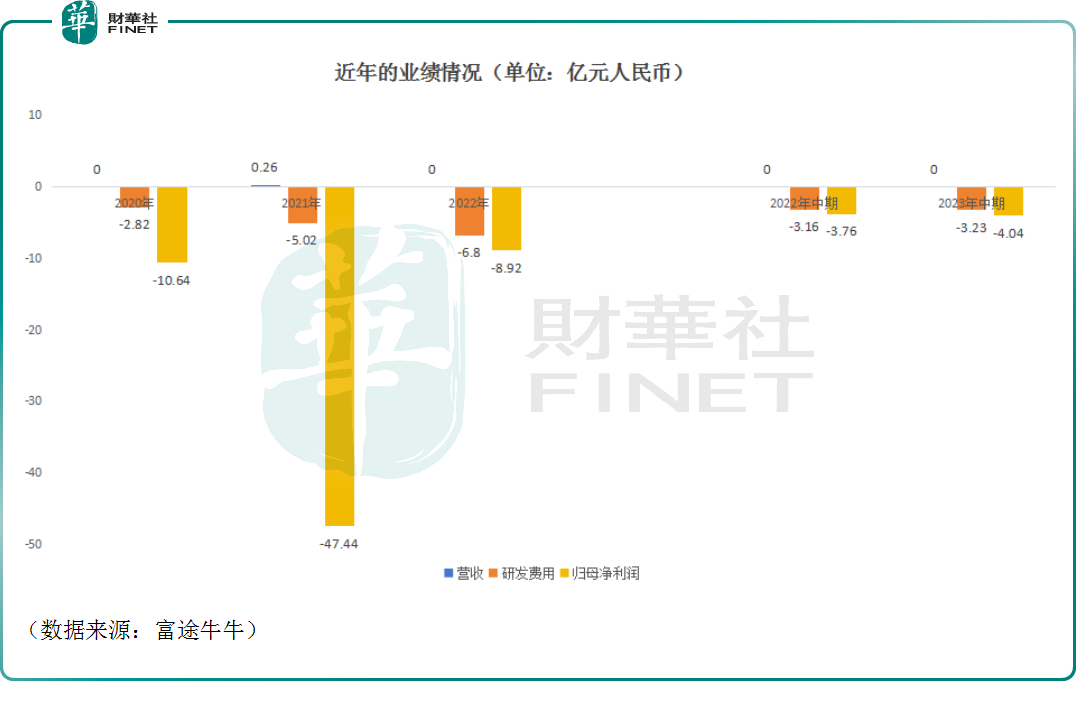

数据显示,因为没有商业化产品,该公司在2021年以外的其余年份均没有录得任何的收入。而各项费用一直在支出,科济药业一直处于亏损状态。

2023年上半年,科济药业录得归母净亏损4.04亿元(人民币,下同),主要因研发开支增加及汇率变动带来的亏损。

虽然截至2023年中期末,该公司的现金及现金等价物以及原到期日3个月至12个月的定期存款有21.74亿元,不算“太穷”,但现在港股市场流动性不佳,靠二级市场筹集资金难度不小,如果科济药业不能实现“造血能力”的突破,账上的钱又能烧多久?

需要指出的是,CAR-T产品除了有“抗癌神药”之称外,还有“天价药”、“一针一套房”等标签,原因在于这种药的价格特别贵。

海外尤其是发达国家是各家药企非常重视的一块市场,科济药业亦有“出海”打算。

结合研发管线来看,2023年中报披露,泽沃基奥仑赛注射液(CT053)在美国及加拿大进行的2期临床试验的入组正在进行中。

此外,CT041是世界上第一款进入II期临床试验的治疗实体瘤的CAR-T细胞候选药物,在科济药业的产品管线中研发进展也处于第一梯队。

此次这两款药物的临床试验被FDA叫停会影响科济药业的“出海”大计,但影响究竟有多大目前还犹未可知。

好消息在于,国内市场目前并没有什么动静,科济药业在国内的商业化还在持续推进。

2023年中报披露,于2022年10月,中国国家药品监督管理局已受理泽沃基奥仑赛注射液的新药上市申请(NDA),并将该申请纳入优先审评。

另外,在今年1月份,科济药业已经和华东医药(000963.SZ)全资子公司华东医药(杭州)有限公司关于在中国内地商业化泽沃基奥仑赛注射液签订合作协议,以推动泽沃基奥仑赛注射液在中国获批及商业化。

科济药业在2023年中报中披露,预期泽沃基奥仑赛注射液将于2023年底或2024年初获国家药品监督管理局批准用于治疗R/R MM(多发性骨髓瘤)。

一旦泽沃基奥仑赛注射液实现商业化上市,将有望助力科济药业的业绩走向增长。

结语

从目前的情况来看,虽然各家药企均称,未发现CAR-T药物与新发恶性肿瘤的发展有因果关系,但FDA对于CAR-T药物的调查依然是悬在一众药企头上的“达摩克利斯之剑”,对于科济药业的投资者来说亦是如此,后续的调查进展值得关注。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)