12月13日,国内最大的院外医药产业数字化综合服务平台——药师帮(09885.HK)暴跌46.04%,出现三连跌,收盘价为15.38港元。

消息面上,12月12日,公司公布,其单一最大股东MIYT Holdings已自愿承诺,于紧接招股章程所载的初步禁售期届满起计再多180天,即今日(12月13日)至明年6月10日,不会出售任何持股。

最大股东自愿作出禁售承诺,以彰显出对公司长远前景的信心,及对公司长期价值的认可。

不过投资者对于此似乎并不买账。甚至有投资者怀疑是否有其他股东与大股东唱反调,砸盘套现离场。

据悉,6月28日,药师帮在港股上市,上市初期,该股一度涨幅超2.1倍,并于8月21日触及64.5港元历史高点。随后,该股便开启了下行模式,在10月19日至11月6日甚至连续出现12根大阴线。截至目前,与8月高点相比,药师帮股价已跌去超七成。

药界“拼多多”

多年前,药品被生产出来到医疗机构终端,需要经过层层经销商加价,复杂的流通环节蚕食了这条产业链上大部分的利润。

到2015年前后,医药物流行业迎来大变革,国内各地纷纷推出政策试水“两票制”,减少流通环节的层层盘剥。

“两票制”,即指药品从出厂到医院只能开两次发票,一次是药品从药厂卖到一级经销商开一次发票,另一次是经销商卖到医院再开一次发票。2017年1月,“两票制”开始强势推行。

这对院外医药流通市场无疑一大政策利好,恰逢彼时处于“互联网+”的创业风口。一时间,一大批互联网医药企业如雨后春笋般涌现,药师帮创始人张步镇同样也嗅到了“改造传统医药流通”的商机。

据悉,药师帮自2015年成立以来,便致力于为医药价值链上的企业建立安全高效的交易和服务平台。

经过多年发展,药师帮已成为中国最大的院外医药产业数字化综合服务平台。2022年药师帮GMV达378亿元,占总市场份额的21%,位列第一。

截至2022年末,药师帮已建立起庞大的数字化医药交易与服务网络,其中包括约35.4万家下游药店及约17.3万家基层医疗机构,3年CAGR分别为20.9%及39.3%。同时,平台业务约有6000个卖家,自营业务约有9100家供应商。

此外,药师帮也因为平台上的药品价格比普通院外流通渠道的药品价格低许多,被称为“药界拼多多”。

从2019年起,药师帮不再满足仅仅撮合上下游交易收取佣金,而是上线了自营业务,自己做起了药品渠道商供货给下游基层医疗终端,赚取药品差价。至此,药师帮开启了“平台业务+自营业务”两条腿走路的方针。

收入大增,难掩“亏损”颓势

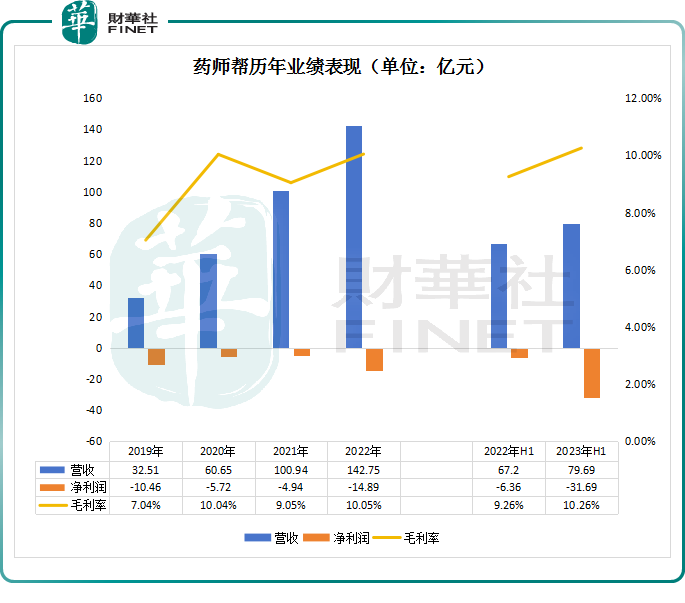

过去几年,药师帮的确做出了一些成绩,收入规模持续壮大。财报显示,2019年至2022年,药师帮的营收分别为32.51亿元、60.65亿元、100.94亿元和142.74亿元。2023年上半年,该公司收入依旧维持增长态势,同比增长18.59%至79.69亿元。

药师帮收入的增加,主要归功于自营业务的飞速发展。目前,药师帮绝大部分的收入都来自于自营业务,以2023年上半年收入计,自营业务收入占比高达94.39%。相比之下,平台业务的营收规模微乎其微,所占比重仅5.23%。

然而,成也萧何,败也萧何。自营业务在助力药师帮实现收入大增的同时,也严重拖累了公司的整体盈利能力。

据悉,药师帮的平台业务的毛利率可达80%以上,而自营业务的药品采购成本蚕食了大部分利润,其毛利率仅约5%。自营业务占比过高,导致过去几年公司整体毛利率仅10%左右。

除此之外,药师帮销售费用也正逐年增加,2022年涨到13.26亿元,而这指标在2019年还仅为6.04亿元。

自营业务毛利本就稀薄,再加上药师帮营销费用居高不下。过去几年,“亏损”成为药师帮挥之不去的“魔咒”。

2019至2022年,公司分别亏损达10.46亿元、5.72亿元、4.94亿元和14.89亿元,今年上半年,药师帮的亏损更是高达31.69亿元,几乎相当于过去4年亏损之和。

基于公司长期在“增收却亏损”的怪圈中挣扎,二级市场上,投资者的信心自然受到很大的影响。

除此之外,由于医药行业的特殊性,在商品审查和物流监督等环节都需要承担来自政府高标准的监督和管理,行业的政策敏感度较高。

如,今年9月份,国家药监局综合司发布了最新的指导文件,主要内容是针对第三方医药平台的常规检查加大力度和覆盖范围。

政策监管趋严,这也给医药电商的发展带来了更多不确定因素,同时港股羸弱表现,也让投资者的热情没有以往高昂,变得更加谨慎。

综上所述,对于药师帮而言,公司何时才能扭亏为盈,进一步维持资本信心,依旧是后续亟待解决的难题。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)