2021年以来,国内几大生活用纸龙头企业的经营集体陷入滑铁卢,利润持续下行。

在此背景下,维达国际(03331.HK)的最大股东Essity作出了套现离场的决定。在今年4月,Essity对外披露,为减低消费类纸巾业务占比,正启动策略性检讨手上的维达持股及欧洲的私人品牌消费性纸巾业务,藉此寻求不同选择,结果可能导致出售有关项目。

目前,Essity是维达国际的控股股东,持股比例为51.59%。维达国际第二大股东是富安国际有限公司,持股比例为20.89%。资料显示,Essity为瑞典个人护理用品生产商,是欧洲最大、全球第二大消费用纸巾生产商,旗下拥有全球品牌添宁和多康。

作为全国规模最大、品种最齐全的大型生活用纸企业之一,维达国际被控股股东出售股份,不免令市场感到唏嘘。

印尼大亨接盘维达

Essity拟出售维达国际股份的消息传出后,有多家知名企业都有意接盘这些股份。

今年8月有消息称,全球最大硬木纸浆生产商Suzano SA、贝恩资本、CVC Capital Partners以及DCP Capital都在推进竞购Essity 所持的维达国际多数股权。此外,甚至还有新闻报道称,富安国际也计划收购Essity 所持的维达国际股权,不过维达国际今年5月对此进行了否认。

近日,维达国际股权出售的接手方终于浮出了水面。

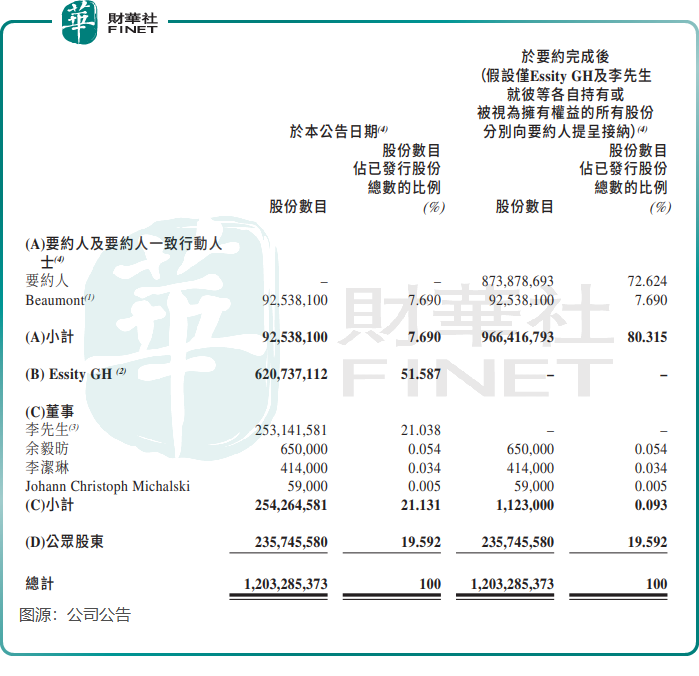

维达国际在12月15日发布公告称,要约人Isola Castle Ltd提出以每股23.50港元的价格收购维达国际全部股份,要约价较上日(14日)收市价20.7港元溢价13.53%。假设要约获全数接纳,要约人应付的最高总额将为261.287亿港元。

公告披露后,维达国际股价于12月15日大涨,最终收涨9.18%,总市值为271.9亿港元。

公告表示,股权交易完成后,Isola Castle Ltd将持有维达约72.62%的股份,而Essity将不再持有维达的任何股份。此外,若Isola Castle Ltd在4个月内收购维达国际90%以上股份,将构成强制收购要约,即维达国际将成为Isola Castle Ltd全资附属公司,按照规定,维达国际也将在港交所退市。

此次接手维达国际的Isola Castle Ltd,其背后是印尼华人大亨陈江和。

资料显示,Isola Castle Ltd的母公司是亚太资源集团(APRIL),而亚太资源集团则由陈江和家族控制。资料显示,亚太资源集团总部设在新加坡,为全球规模最大、技术最先进、效率最高的纸浆及纸制品生产商之一,其目前直接雇用约9000名员工。

莆田籍的印尼大亨陈江和是个充满传奇色彩的人物,曾多次问鼎印尼首富。胡润研究院今年3月发布的《2023胡润全球富豪榜》显示,陈江和以200亿元财富位列榜单第1100位。

陈江和于1973年创办了金鹰集团,根据官网介绍,目前金鹰集团各成员企业当前持有资产超过350亿美元,员工超过7万人。金鹰集团的成员企业涉及业务包括纸浆和造纸(亚太资源集团和亚太森博集团)、棕榈油(亚洲种植集团和顶峰集团)、纤维素纤维(赛得利集团和APR)、特种纤维素(巴丝集团)以及能源开发(太平洋能源集团),业务遍及印度尼西亚、中国、巴西、加拿大和西班牙。

获得这家印尼大型跨国企业的收购,对于维达国际来说并非坏事。

从全球范围来看,我国的生活用纸行业在纸浆成本上并不占优,原因是我国纸浆供应对外依存度高,导致在国际纸浆价格上行过程中利润遭受压制,维达国际也不例外。

印尼森林资源丰富,同时也是纸浆出口大国,作为印尼生活用纸头部企业,亚太资源集团实力强大,公司业务涵盖了纸制品和纸浆制品,其中纸浆年产能280万吨,纸浆制品销往全球70多个国家。亚太资源集团在官网表示,公司在印尼拥有世界规模最大的一体化浆纸生产联合工厂,拥有端对端的供应链能力。

因此,成为亚太资源集团的旗下企业后,维达国际未来或可从亚太资源集团获得低价的纸浆供应,在原料供应上也有保障。同时,维达国际还可借助亚太资源集团在全球市场的渠道布局而加速出海,以寻求新增量。

经营陷入低迷,或将失去得宝等品牌经营权

我国是纸业生产大国,也是消费大国。在生活用纸领域,我国诞生出了多家实力型企业,其中就包括维达国际。

根据中国生活用纸年鉴资料,于2022年,按生产生活用纸产能计算,维达国际和恒安国际(01044.HK)均以7%的市场份额齐列第二名,第一名是拥有“清风”品牌的金红叶,市占率为11%,理文造纸(02314.HK)和中顺洁柔(002511.SZ)市占率则分别为5%及4%。

实际上,维达国际在我国生活用纸行业市场地位高于金红叶。欧睿国际的数据显示,2015年以来,“维达+得宝”的双品牌组合市场份额连续六年蝉联生活用纸行业第一名,而该两大品牌均出自维达国际。其中,得宝品牌是维达国际从Essity获得了特许经营权而在中国境内销售。

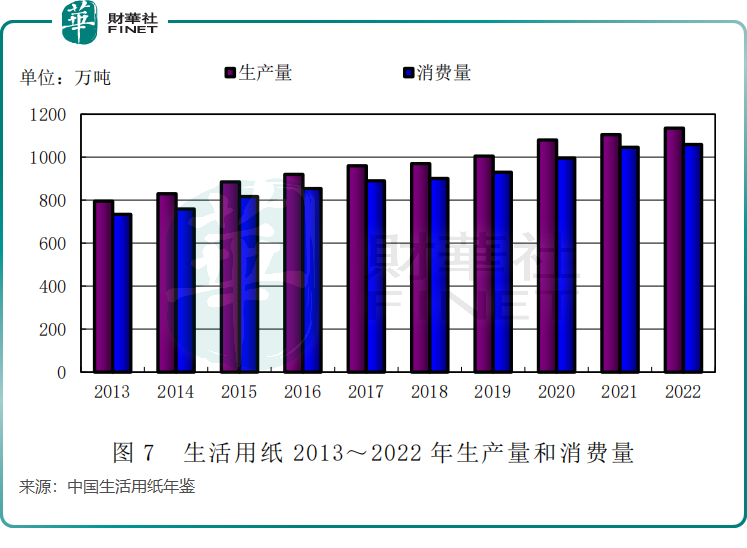

我国生活用纸行业需求刚需强,生产量和消费量均保持稳步增长。中国生活用纸年鉴数据显示,2022年我国生活用纸消费量为1059万吨,同比增长1.24%,而纸及纸板行业消费量同比下降了1.94%。

基于行业集中度不高,以及市场消费量保持平稳增长,包括维达国际在内的头部企业不断扩大市场,近年来在疫情环境下收入仍能保持整体增长。但另一方面,由于国内新增供给难以被需求充分消化,行业的产能利用率呈现出逐年下降的趋势,行业的竞争格局也愈加激烈。

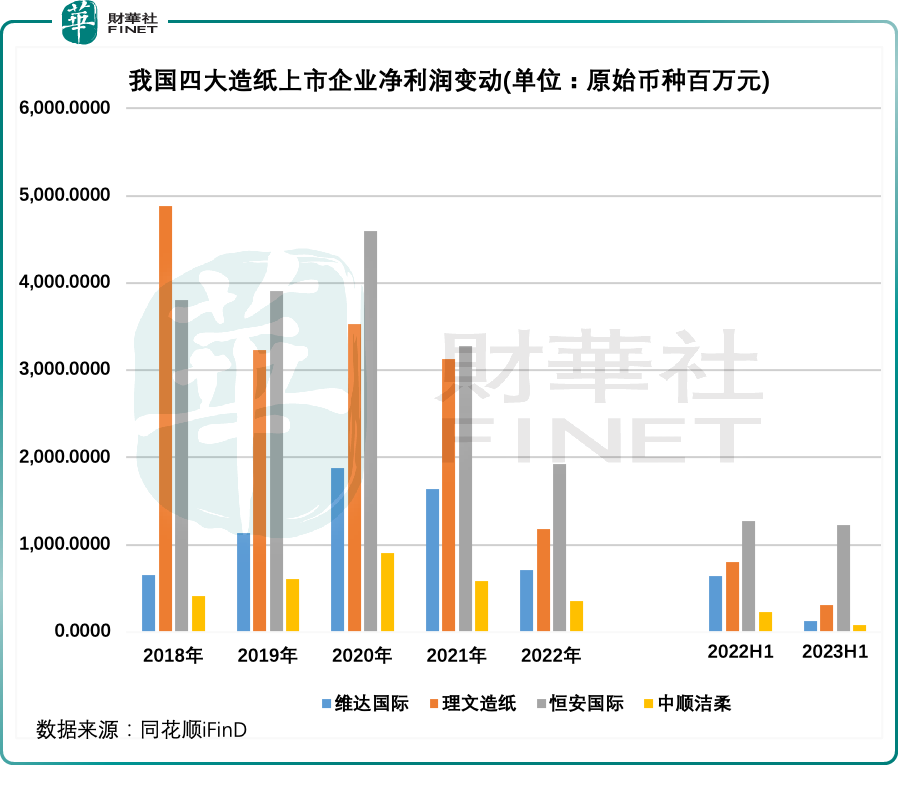

近两年来,困扰生活用纸行业的负面因素在于上游原料价格上涨,导致多数企业利润遭到蚕食,维达国际也难以幸免。

上图所示,2021年以来,我国四大造纸上市企业的净利润均遭遇断崖式下跌。其中,维达国际2022年净利润为7.06亿港元,与2020年18.74亿港元的净利润相差甚远。2023年上半年,维达国际净利润继续录得下滑,同比骤降81%至1.2亿港元,为四大造纸上市企业中利润跌幅最大的企业。

到了今年前三季,维达国际经营溢利下降67.6%至2.7亿港元,经营溢利率缩窄4.1个百分点至1.8%。

此外,维达国际毛利率也面临下行的困境。今年上半年毛利率为25.1%,同比上年同期的32%有较大幅度下滑。

造纸行业利润下滑,上游的纸浆价格上涨是其中的“罪魁祸首”。

纸浆是纸产品的主要原料,以卷纸、抽纸为代表的生活用纸成本中,纸浆成本占比为60%-80%左右,因此纸浆价格周期性波动会显著影响生活用纸企业产品毛利率水平。

数据显示,2020年以来,纸浆价格跌宕起伏,整体处于历史高位。而自今年1月中旬开始,纸浆价格出现大幅下跌,跌至今年4月底的约5240元/吨。8月下旬至10月中旬,纸浆价格再出现显著上涨,此后再度下调。

纸浆处于高位,对维达国际的利润造成了负面影响。同时,维达国际此前囤了不少纸浆库存,需要时间消化,因此给利润率带来一定的影响。今年上半年,维达国际的存货仍有45.6亿港元,占了总资产约20%。

面对近年来高企的原材料价格,维达国际作出了两个动作进行应对:产品涨价;推进高端化发展。

高端化方面,维达国际高端纸品近些年来的收入不断提升,凭借较高的利润率,高端纸品在一定程度上减轻了高成本木浆库存和促销所带来的影响。

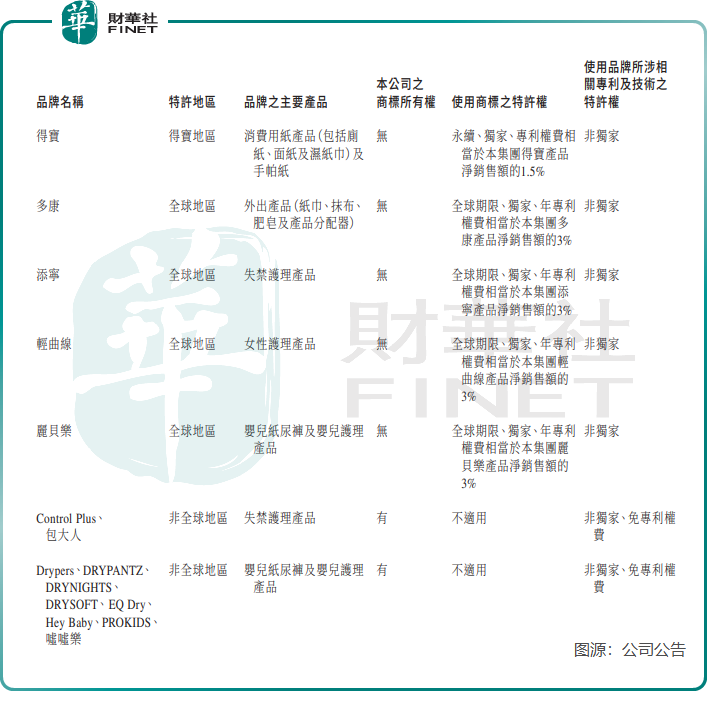

值得一提的是,维达国际的高端品牌得宝今年上半年销售增长强劲,但该品牌或会因此次股东变更事件而失去特许经营权或需交付专利权费/特许权费。

维达国际与2016年与Essity HH(Essity的附属公司)签订了特许协议,公司于特许协议生效日期后首九年无须向Essity HH支付专利权费或特许权。

维达国际在12月15日的公告中表示,根据特许协议的条款,若Essity所有成员公司于公司的总持股量下降至50%或以下,Essity HH有权提前三年向公司发出通知,终止根据特许协议授予公司的若干特许权。若公司有意行使选择权,须签立并向Essity HH交付新特许协议。

不过,该新协议对维达国际来说并非好事。

公告显示,在新特许协议中,维达国际对得宝、多康、添宁、轻曲线和丽贝乐品牌均无商标所有权,并且使用这些商标特许权均需支付相关专利权费,其中得宝专利权费相当于得宝产品净销售额的1.5%,其他品牌则为3%。

这意味着,享受了Essity 七年的免专利权费红利后,若维达国际继续运营上述品牌,将不得不支付专利权费,这也将对其盈利能力带来负面影响。

控股股东易主,对维达国际来说有利有弊。若此次要约顺利,新任掌门人陈江和会给维达国际带来何种转变,我们拭目以待。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)