近日,多家上市航司披露了2023年11月份的经营数据。

从航司视角看,南方航空、中国东航、中国国航等多家航司在运力投入、旅客周转率等重点指标上均实现同比大幅回升,但由于11月航空客运市场进入淡季,环比10月主要市场表现来看还是略有下滑。

不过,紧随元旦以及春节假期渐行渐近,机构认为航空业后市仍有超出预期的可能。

淡季运投收缩

众所周知,每个行业皆有淡旺季之分,而航空业的淡季便是从每年的11月份开始。

据民航局统计分析中心、航旅纵横数据显示,2023年11月航空客运市场进入淡季,主要市场表现略有下滑。其中,民航客运班次总量降至37.7万班,日均12,571班,环比下降6.4%,恢复至2019年同期的95.1%,恢复水平较10月下降4.7pct;民航客运总量4641.6万人次,环比下降12.8%。

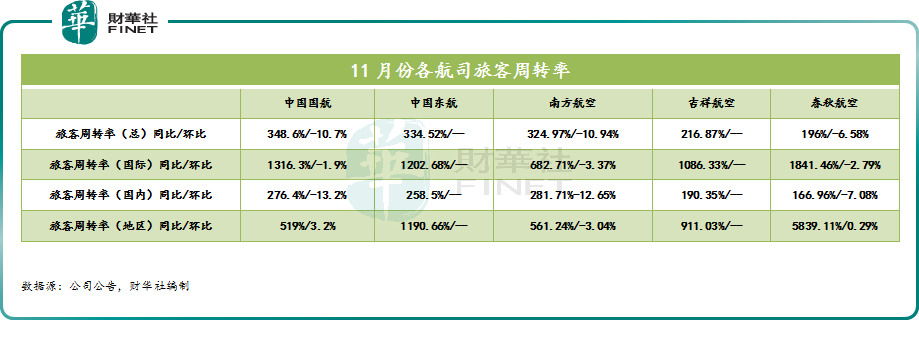

反馈至各大航司的经营端。市场需求方面,虽然国有三大航司中国国航(601111.SH,00753.HK)、中国东航(600115.SH,00670.HK)、南方航空(600029.SH,01055.HK)以及吉祥航空、春秋航空的旅客恢复情况良好,相较去年同期实现大幅上抬。

但从环比角度分析,淡季需求减少确实带来了不少考验,以至于中国国航、南方航空、春秋航空11月份的旅客周转率环比分别下降10.7%、10.94%、6.58%。

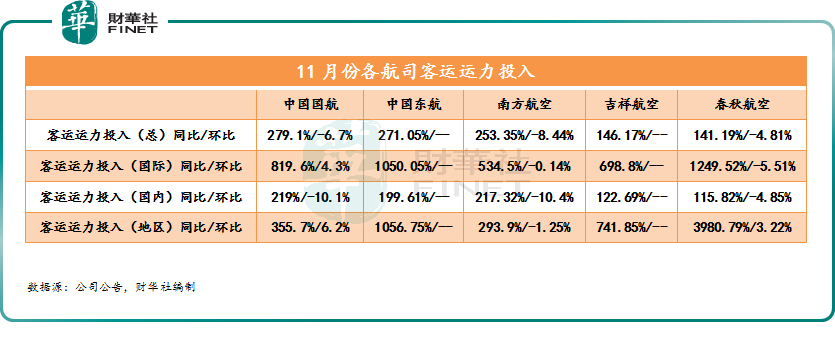

而供给层面,环比10月份市场表现来看,各大航司亦无一例外都出现下滑迹象。与之不同的是,中国国航等航司客运运力投入同比也实现翻倍式增长,这主要受去年同期较低基数影响。

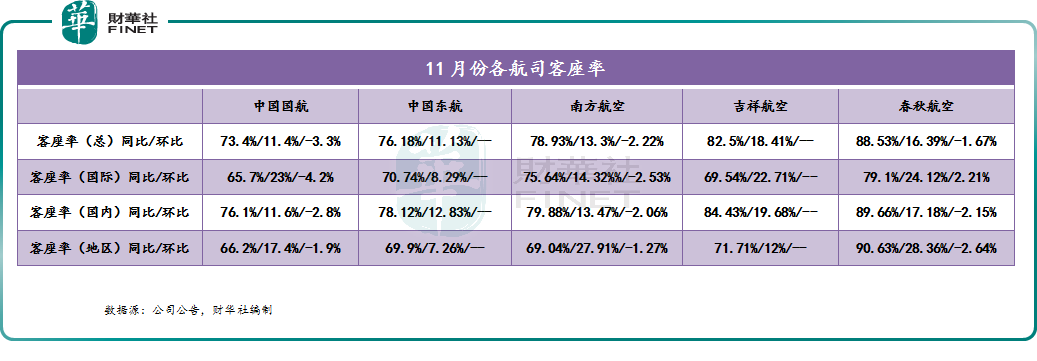

表现在整体客座率上,中国国航、中国东航、南方航空、吉祥航空、春秋航空虽然集体达到了70%以上,但环比10月份的客座率水平来看普遍下降。

很显然,在航空业传统淡季的背景下,市场需求减少是造成了各大航司重要经营指标环比下滑根本所在。有投资者认为10月数据较好,主要受“国庆中秋双节”的带动影响,单月环比数据冷暖或不能真实反映行业景气度,需要拉长周期来看。

不过,在淡季窗口之下,依旧有不少航司选择逆势“扩张”。

在飞机引进方面,南方航空公告,11月集团引进1架A350飞机,退出1架A330-200飞机。截至2023年11月底,集团合计运营904架运输飞机。

中国国航亦披露,11月份,集团共引进1架ARJ21-700飞机。截至2023年11月底,集团合计运营900架飞机,其中自有飞机386架,融资租赁215架,经营租赁299架。

相反,中国东航未引进飞机,退出2架飞机。截至11月末合计运营780架飞机。

中银国际指出,航空货运市场进入淡季为市场固有规律,需要关注各大航司在淡季时期的积极应对措施。

需求回暖在即,冬季航司值得期待

值得关注的是,伴随元旦以及春节假期渐行渐近,人们的出行热情再次点燃,叠加近期中国试行对欧亚六国单方面免签等政策,航空业恢复预期正在增强。

据同程旅行发布的《2024元旦假期出游预测》数据显示,截至12月11日,元旦假期旅游热度同比上升465%,出境游热度同比上涨超过5倍。

出游热度持续升温,机票预订量也开始暴涨。在线旅游预订平台数据显示,元旦假期的整体旅游预订量同比增长4倍,其中机票订单同比增长4倍。

航旅纵横数据亦显示,截至12月12日,元旦假期间国内机票预订量超过120万,比一周前增长近45%,比去年同期预订量增长约23%。

在需求倍增下,国内航班机票价格已逐步上涨,部分线路的价格已上涨数倍。

而国际市场方面,12月以来,中国试行对欧亚六国单方面免签,以及中美航线的修复也为国际航线的复苏增加了新的亮点。

随着出境需求的复苏,国际航班密度不断增强。据悉,自11月9日起,中美间定期直飞客运航班再次增班,冬春航季有望从目前每周48班增至每周70班,双方航空公司每周各运营35班。包括国航、东航、南航、海航和川航等多家航司都上新了中美直飞航班。

除此外,南航计划在12月到1月恢复、新增多条国际航线。东航也计划新增恢复上海直飞开罗、福冈、迪拜、布里斯班等多条航线,国际及地区航线有望在年底前达到2019年的80%。

据航班管家最新发布的2023年民航数据总结报告显示,据测算,2023年我国民航旅客运输量预计完成6.2亿人次,同比2022年增长145.9%,整体恢复至2019年的93.8%。

分航线类型来看,国内市场恢复迅速,国内航线预计完成旅客运输量5.8亿人次,同比2019年增长1.5%;而国际/地区航线恢复相对滞后,预计完成旅客量运输量0.36亿人次,同比2019年下降58.3%(恢复率41.7%)。

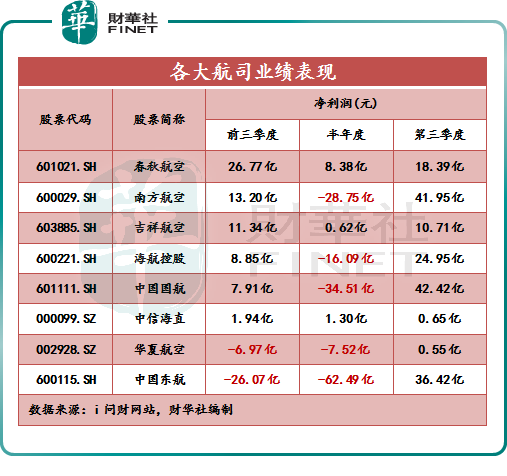

伴随业务量的增长,今年各大航司业绩有望更上一层楼。要知道,航空业已于今年第三季度实现集体扭亏(如下图所示)。其中,南方航空、中国国航、中国东航于第三季度分别盈利41.95亿元、42.42亿元、36.42亿元,表现优于其他航司。

招商交运研究团队认为,在经历了2023年国内市场快速修复的一年后,国际线的修复是2024年的行业主线。国际线的修复将有助于改善国内市场供需,推动航司盈利进一步向上。

光大证券表示,12月起试行欧亚六国免签政策,有助于国际增班继续恢复;预计明年年底前,海外航线供需完全恢复,航空公司利润结构将回归常态,机场公司的盈利能力将继续恢复。

当然,未来在需求符合预期基础上,若油价大幅上升及人民币大幅贬值也会对航司们的业绩造成冲击,相应二级市场也会产生波动,投资者需谨慎留意风险。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)