2020年6月5日,有着京东(09618.HK)、沃尔玛(WMT.US)双重加持的达达集团成功登陆了纳斯达克市场,获封“即时零售第一股”。

上市后的达达集团(DADA.US)没有令投资人失望,其股价在跌跌撞撞中上扬,并于当年12月1日迎来新高,较上市之初飙涨超过2倍,一时风光无限。

本以为这是另一段辉煌的起点,却没料到这里已经是巅峰。

事实上,在12月1日之后,达达集团就进入了漫漫熊途之中,一跌再跌,基本不带回头的,股价也从巅峰时期的61.27美元跌到了2024年1月5日的3.15美元。尽管形势如此严峻,但请注意,这还不是最糟糕的情况。

1月8日,达达集团股价遭受严重打击,原本疲软的股价更是一蹶不振。当日成交量显著放大,股价出现惊人的45.87%跌幅,仅以1.705美元收盘。这使得该公司的总市值也大幅缩水,跌至5亿美元以下。

从急剧放大的成交量来看,这一把投资者真的被伤得狠了,割肉的格外多。而这一切和一则公告有关。

内审发现存疑行为,达达已经报案

1月8日晚间,京东发布公告称,旗下并表子公司达达宣布其在常规内部审计过程中发现了一些存疑的行为,这些行为可能引起对达达2023年前三季度某些线上营销服务收入以及经营支持成本的质疑。达达董事会下的审计委员会决定开展独立审查,并将由独立专业顾问协助进行。

达达则在公告中称,根据初步评估,并根据独立审查结果,公司目前估计,2023年前三季度约5亿元人民币的在线广告营销服务、5亿元的运营及支持成本可能被夸大。

另外,公司此前提供的2023年第四季度和全年的收入指引,不再具有参考意义。

据了解,这次的事件是达达在审计中主动发现,或许是因为个别人涉嫌诈骗犯罪导致。

达达表示,此次的事件不涉及公司的核心业务,影响有限,目前已经向公安机关报案。

只不过虽然达达积极表态,想要给投资者做一波“心理按摩”,但效果并不好,投资者的反应极其强烈。

负面消息叠加常年暴亏,投资者或丧失持股信心

近两年,不论是A股还是港股,亦或是在美上市的中概股都跌得惨不忍睹,信心本来就不足。

而达达的情况存在两方面的问题:一方面,公司到如今才发现个别人员涉嫌诈骗犯罪,这说明该公司的内控制度存在漏洞,其治理能力难免会让一些投资者产生怀疑;另一方面,即使此次披露的事件是个别人员的行为,但如果最终证实财务存在夸大,这行为是否会引来美国证监会的关注?

不少投资者担心,在美国财务造假可不是小事,不是能随随便便糊弄过去的小事儿,瑞幸咖啡(LKNCY.US)可是殷鉴不远。

另外,“冰冻三尺非一日之寒”!

实际上,投资者在1月8日蜂拥出逃或许也是因为根本不看好该公司的发展前景,此次事件只是“压垮骆驼的最后一根稻草”。

达达是京东旗下的即时配送及零售平台,目前拥有京东到家和达达快送两大核心业务。

其中,达达快送是达达集团旗下中国领先的本地即时配送平台,以众包为核心运力模式,搭建起由即时配、落地配、个人配构成的全场景服务体系,服务于各行业知名企业、中小企业与个人用户。

京东到家则是达达集团旗下中国领先的本地即时零售平台,依托达达快送和零售合作伙伴,为消费者提供超市便利、生鲜果蔬、医药健康、3C家电、鲜花绿植、蛋糕美食、服饰运动、家居时尚、个护美妆等海量商品约1小时配送到家的即时消费服务体验。

目前,达达快送业务累计覆盖全国2700多个县区市,京东到家业务累计覆盖全国超1700个县区市。

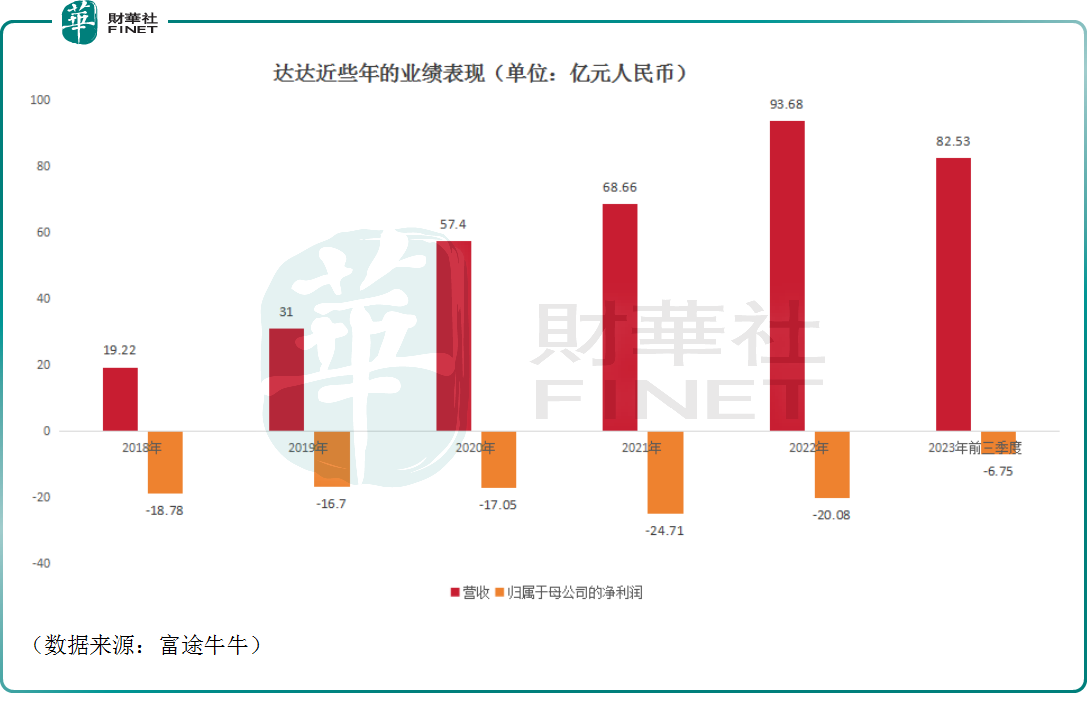

虽然背靠京东这棵“大树”,还有沃尔玛这样的股东,但达达集团这些年却一直在亏钱,而且还是暴亏那种状态。

数据显示,2023年前三季度,达达集团的营收同比增长23.42%至82.53亿元(人民币,下同),归属于母公司的净利润亏损收窄至6.75亿元。

持续的亏损、看不到盈利的希望,也难怪达达集团这两年持续下跌。

而从此前披露的业绩报告来看,应该说2023年前三季度盈利端有一个较大幅度的改善,这或许给了一些坚守的投资者以希望。

好不容易看到点希望,奈何最终还是出了幺蛾子,于是很多投资者最终选择认亏出局。

达达出“内鬼”,京东受牵连?

值得注意的是,京东持有达达53.65%的股份,是第一大股东。

此次达达内鬼”事件除了让人怀疑达达的内控制度外,也让一些投资者对京东的内部控制能力产生了质疑。

要知道,前不久,京东还被卷入到了“承兴系”罗静私刻“萝卜章”诈骗案中。尽管京东在某种程度上有些“躺枪”的意味,但一些投资者仍不禁要问一句:“为何又是你?”

从目前的情况来看,尽管达达集团表示影响有限,但投资者已经通过实际投资行为表达了他们的立场。对于后续的发展态势,以及其对达达和京东业绩的具体影响,需要保持关注并持续追踪。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)