在低迷的市场环境下,药明生物放大招,凭一己之力带动概念走强,引发关注。

1月11日,医药外包概念强势反弹,个股中,“CRO龙头”药明生物(02269.HK)涨8.75%,药明康德(02359.HK)涨6.68%,康龙化成(03759.HK)涨5.24%,泰格医药(03347.HK)涨3.13%。

消息面,1月10日,药明生物发布公告称公司的业务及财务状况依然强劲,于2023年新增132个项目,项目总数达到698个(其中包括9个III期及商业化“赢得分子”项目,以及24个CMO项目),并大幅上调2024年预期新增项目数,由80提升至110个。

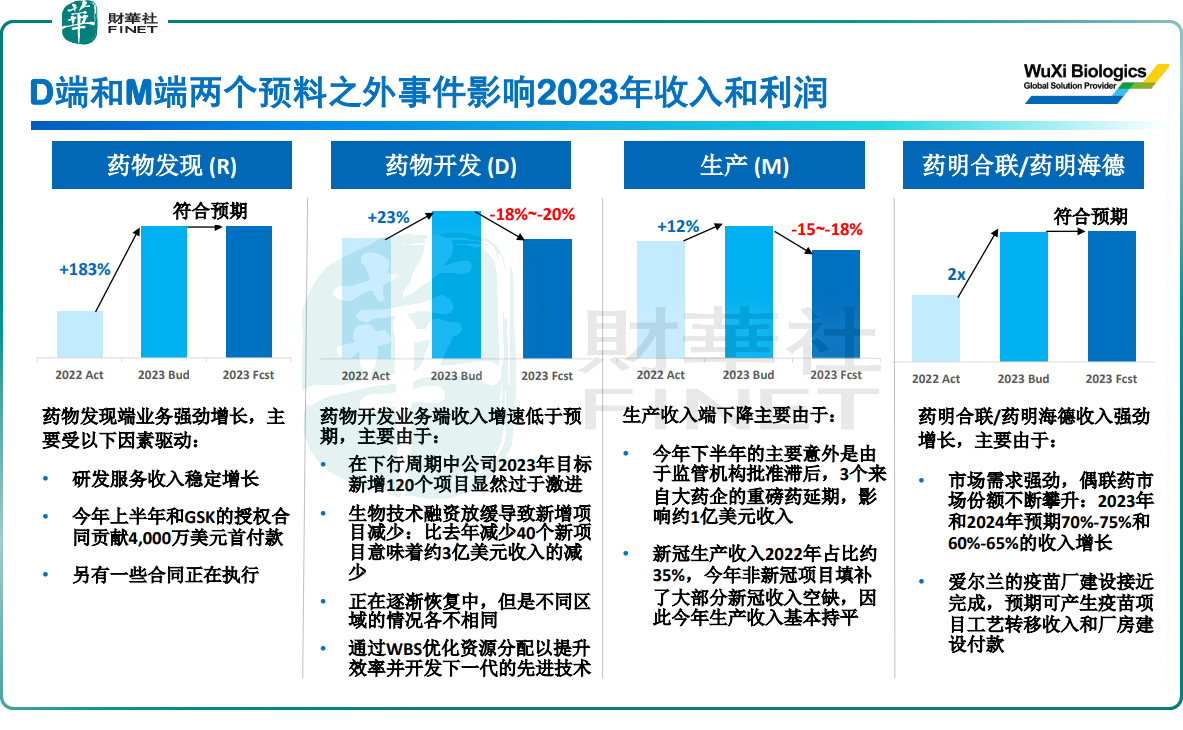

而一个月前,药明生物才信誓旦旦称,在下行周期中公司2023年120个新增项目目标过于激进。且由于新冠相关项目的收入下降及几个重磅药的生产延期,导致2023年目标收入增长低于预期,也将导致公司利润下降。

时隔一个月,药明生物截然不同的两种表态确实让人匪夷所思,引发市场热议!

先“唱空”又说订单大增,药明生物引争议

去年12月,药明生物发布的2023年业绩预期下调指引显示,药物开发(D)营收下降18%-20%,生产(M)营收下降15%-18%。而此前上述两块收入占据了公司约7成营收,由于收入下降直接导致全年营收预期从30%增长下调到10%左右。

在较差的业绩预期指引下,12月4日,药明生物股价曾大幅跳水,甚至于盘中临时停牌,同时引发整个CXO板块巨震,二级市场一片哀嚎。

据富途牛牛数据显示,自12月4日开始,港股医药外包概念持续探底,并于1月8日盘中触及774.16点低点,颇为萧瑟。个股中,截至1月8日收盘,药明生物跌近4成。

或是为了安抚投资者情绪,药明生物开启频频回购。

据过往公告披露,财华社发现仅在2023年12月便回购了12次,合计回购了3476.9万股(均未注销),累计回购金额约10.05亿港元。

然而,药明生物的回购并没有在二级市场掀起什么水花。耐人寻味的是,公司一纸公告之后,其股价便立马拉涨,又一并带火了CXO板块。

与此同时,药明生物先“唱空”又说订单大增的做法,不仅“惹怒”了投资者,还让投资者对其诚信产生质疑。

东方财富股吧显示,不少投资者直言“公司吃相太难看”、以及“低价回购赚差价”、别出来“割韭菜”等冲上热门。

面对网上一片讨伐之声,药明生物目前还未做出回应。

CRO龙头能耐不小,大行怎么看?

资料显示,药明生物是国内大分子生物药龙头,2017年登陆港股,通过一体化生物药合同研究、开发及生产组织(CRDMO)平台提供一站式端到端生物药服务,覆盖生物药开发过程全阶段,包括IND前(药物发现、临床前开发)、早期(第I及II期)临床开发、后期(第III期)临床开发及商业化生产,此外还提供疫苗端到端CRDMO服务。

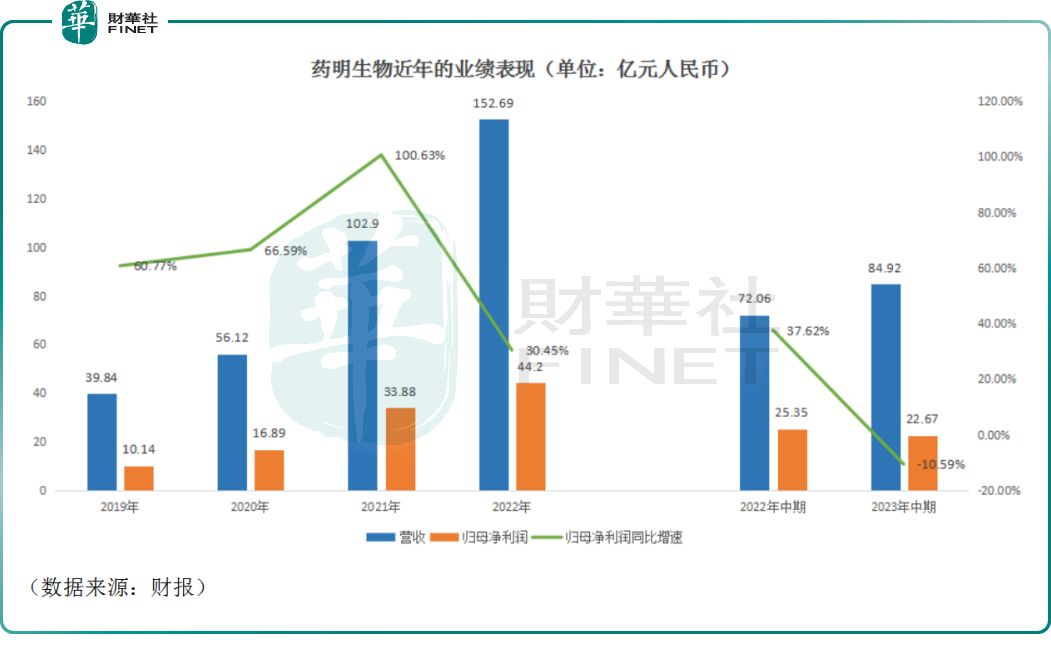

受益CRO行业的飞速发展,药明生物近年来的业绩节节攀高,展现出了强劲的增长动力。如下表可见,2019年至2022年期间,伴随营收规模的不断扩大,药明生物的归母净利润连年创新高。

不过,来到2023年上半年,行业景气度明显大不如前,公司的业绩也开始调头下行。

2023年中期报告显示,公司实现营收 84.92亿元(单位:人民币,下同),同比增长17.84%;归母净利润22.67亿元,同比下降10.59%。

对于生物制药公司而言,业绩预期好与坏是投资者做决策的重要参考,伴随本次事件的不断发酵,大行也已率先出来表态。

1月11日,中信里昂发布研报称,药明生物去年12月指引变动后,公司最新公布去年新增项目达132个,即2023年12月单月签下了41个项目,优于市场预期。

里昂指出,鉴于2024年的新专案指引以及自2023年12月以来客户信心的改善,以及最近的股价调整,当前股价下行风险有限,将药明生物的评级从“跑赢大市”上调至“买入”,目标价37港元,预计其2025财年至2027财年每股盈利复合增长率19%。

此外,高盛发表报告指出,药明生物去年新增132个项目超预期,主要来自于临床项目,新签项目增加是需求复苏的正面信号,并能提高今明两年收入。

然而,公司合同签订到收入转换及每个项目收入规模的滞后时间存在部分不确定性,正等待积压订单资料的更新。估计公司2023至2025年经调整净利润分别按年跌5%、升14%及28%。对其目标价由53.5港元下调至50港元,评级“买入”。

药明生物项目数大增及调高2024预期是好事,然而仅一个月,项目及预期发生如此大的变化,药明生物需要给投资者一个合理的解释。信誉如果真的“丢”了,再找回来恐怕就没那么容易了。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)