1月11日,港A两市猪肉概念、养殖业等相关概念板块集体拉升,成为大盘反弹的急“先锋”。

在A股市场,神农集团(605296.SH)涨7.61%,新五丰(600975.SH)涨5.41 %,天邦食品(002124.SZ)涨4.19%,巨星农牧(603477.SH)涨4.18%,温氏股份(300498.SZ)、牧原股份(002714.SZ)等均涨。

在港股市场,相关概念股同步冲高。其中,中粮家佳康(01610.HK)涨1.74%,万洲国际(00288.HK)涨1.21%。

消息面上,据香港新闻报道,1月2日,元朗一家猪场检测出非洲猪瘟病毒,并于1月4日销毁场内429头猪。仅过去一周,1月11日,香港又一家猪场检出非洲猪瘟病毒,场内1700多只猪将被销毁。

随着接二连三的非洲猪瘟相关新闻被爆,非洲猪瘟对产能冲击的关注度持续升温,受市场情绪影响,资本市场也出现生猪板块炒涨行情。

但据财华社从多家机构或从业者那了解到,近年来非瘟疫情已经常态化,企业防控措施和经验充足,疫情影响整体可控。目前,非瘟疫情对产能整体影响并不明显,难以改变市场供大于求的格局。

01猪价持续颓靡,行业普亏

回顾2023年,国内生猪价格除了在三季度出现短暂触底反弹外,其他时间多呈现震荡偏弱运行。

根据生意社监测,2023年初国内生猪均价为17.72元/公斤,到了年末均价为14.42元/公斤,年内跌幅达18.62%。

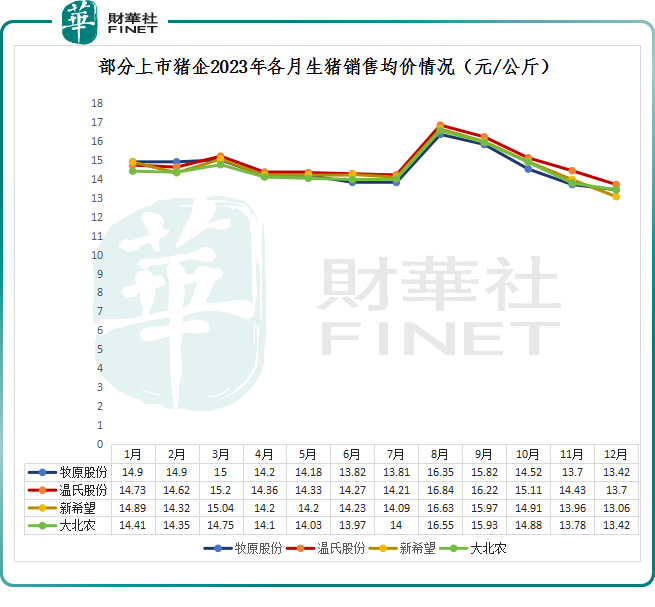

猪价行情整体不如意,上市猪企的销售均价也大受影响。据多家上市猪企披露的2023年12月份经营数据显示,多数猪企12月销售均价已跌至14元/公斤下方(如下图),四季度的旺季预期再度落空。

背后的主要原因还是在于猪肉市场的供求关系失衡。从2023年生猪市场形势来看,生猪产能始终处于高位,让生猪供应始终供大于求,压制猪价上涨。

寒冬之下,猪企亏损成为常态。从已公布的业绩看,2023年前三季度,A股32家上市猪企中,有26家企业归母净利润出现下滑,占比超80%;有22家企业出现亏损,占比高达68.75%。

就连具有较强成本控制能力的牧原股份(002714.SZ)也难逃亏损命运,去年前三季度归母净利润为-18.42亿元。同期,新希望(000876.SZ)归母净利润为-38.58亿元,而温氏股份(300498.SZ)归母净利润为-45.3亿元,成为行业的“亏损王”。

在2023年前三季度的亏损数据基础上,加上四季度市场价格再度触底,可以预计,过去一年养猪企业集体亏损已成定局。

在亏损扩大的情况下,现金流是目前行业最大的问题。养猪行业具有明显的周期性,2006年以来,我国生猪行业经历了4轮猪周期。前3轮周期的持续时间均在46个月左右。而第四轮周期,始于2019年2月,已经持续了58个月,目前依旧处于筑底阶段。为此,很多投资人担心上市公司的现金流恐怕无法支撑到周期反转。

02产能去化持续进行,猪周期拐点何时来?

春节前是销售旺季之一,但从行情看,并未出现业内盼望的反弹行情。

据监测数据显示,元旦过后,猪价继续承压走低。截至2024年1月8日,全国生猪价格为13.75元/公斤,较月初下滑0.33元/公斤,跌幅2.37%。

这主要是,随着小寒节气到来,南方腌腊、灌肠活动进入尾声,需求明显降级,居民多以囤货消化为主,且部分临期低价冻品对市场造成一定冲击,屠企宰量出现下降。而在养殖端,大猪出栏恐慌心态尚存,存量大猪集中释放,供强需弱依旧明显。

展望后市,猪价走势将如何演进,猪周期何时真正见底,是目前市场最关注的问题。

事实上,猪价经历过往一年底部震荡,行业亏损加剧后,市场能繁母猪去化明显提速。

根据农业部数据,截至2023年11月,全国能繁母猪存栏量4158万头,环比下降1.2%,为4100万头正常保有量的101.4%,已连续11个月回调。另据涌益资讯显示,2023年12月,全国能繁母猪存栏量环比继续下降0.7%,同比下降约10%。

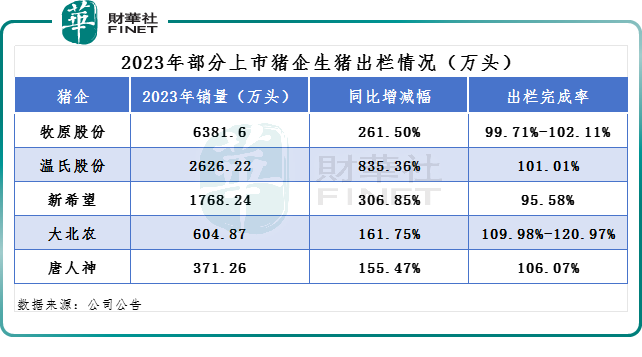

除此之外,国内生猪出栏量也持续高企,2023年牧原股份等多家头部上市猪企的出栏量普遍超额完成目标。

能繁数据、生猪出栏情况一直都是生猪行情重要风向标,那么,在连续产能去化,且进入新年后,发现非洲猪瘟的新闻层出不穷的情况下,猪行情是否会迎来反转呢?

方正中期期货分析,单从生猪自身的供需层面,当前可能还得不出周期即将见底的结论,主要在于能繁母猪产能仍然处于高位,以及企业逆周期扩张的步伐并未显著停止。

该机构表示,养殖端各个环节的亏损当前仍然是难以扭转的事实,但亏损不可能成为一种常态。当前猪价已经考验到头部优秀企业的现金成本,以及能繁母猪对肥猪的折价率进一步扩大,可能显示周期的底部在逐步临近。倘若仔数长期低于出栏成本,能繁的加速淘汰可能只是时间问题。

卓创资讯分析师表示,2024年上半年养殖端或处于去产能阶段,加之受猪病等因素影响,生猪出栏节奏或加快,该阶段生猪供应量或较为充沛,价格或呈下降态势。但随着产能逐步降至低位,价格有止跌反弹的空间,拐点或出现在5-6月份。

德邦证券也指出,2023年行业处于持续去产能中。短期来看,冻品库存高位,生猪供应压力仍偏大,旺季猪价提振有限;长期来看,24H1供应同比预计增加,叠加春节后或将进入消费淡季,猪价有望见到本轮周期低点。随亏损时间累计和幅度加大,产能去化有望加速,建议把握周期左侧布局机遇。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)