遥想三年之前,美团-W(03690.HK)还是一众投资者心目中的“白月光”,股价在一路疯涨之后于2021年2月18日曾达到460港元的巅峰。

然而,高位果然不胜寒!

自那一刻起,美团股票急剧反转,由剧烈上涨转为急剧下跌,毫无反弹迹象。2024年1月17日,股价大幅下跌6.97%,仅剩68.75港元,相较于巅峰时期已累计下跌近85%,并跌破69港元的发行价。

究竟发生了什么?

应该说美团的持续下跌是许多因素共同作用的结果。

互联网估值狂欢退潮,美团难以独好

回溯历史,在2021年年初前后这个时间节点,走向巅峰的互联网巨头并不止美团一家,腾讯控股(00700.HK)、京东、阿里巴巴(09988.HK)、百度也都在经历一段波澜壮阔的大涨行情后迎来了股价的新高。

这其实是因为彼时互联网企业正处于一轮估值扩张周期之中,而随后这一轮估值狂欢便迅速退潮,其结果就是泥沙俱下。

事实上,上述互联网巨头在估值退潮之时都没能逃过股价大幅下挫的命运,美团自然也难以独好。

需要指出的是,有分析师还指出,早些年新兴互联网企业陆续涌现,市场流行烧钱扩张,资本市场通常会用SOTP(分部估值法)给予互联网公司更高的估值,而如今热潮褪去,更加注重整体盈利水平的PE(市盈率)估值成为主流。

美团则正处于估值模式切换中。

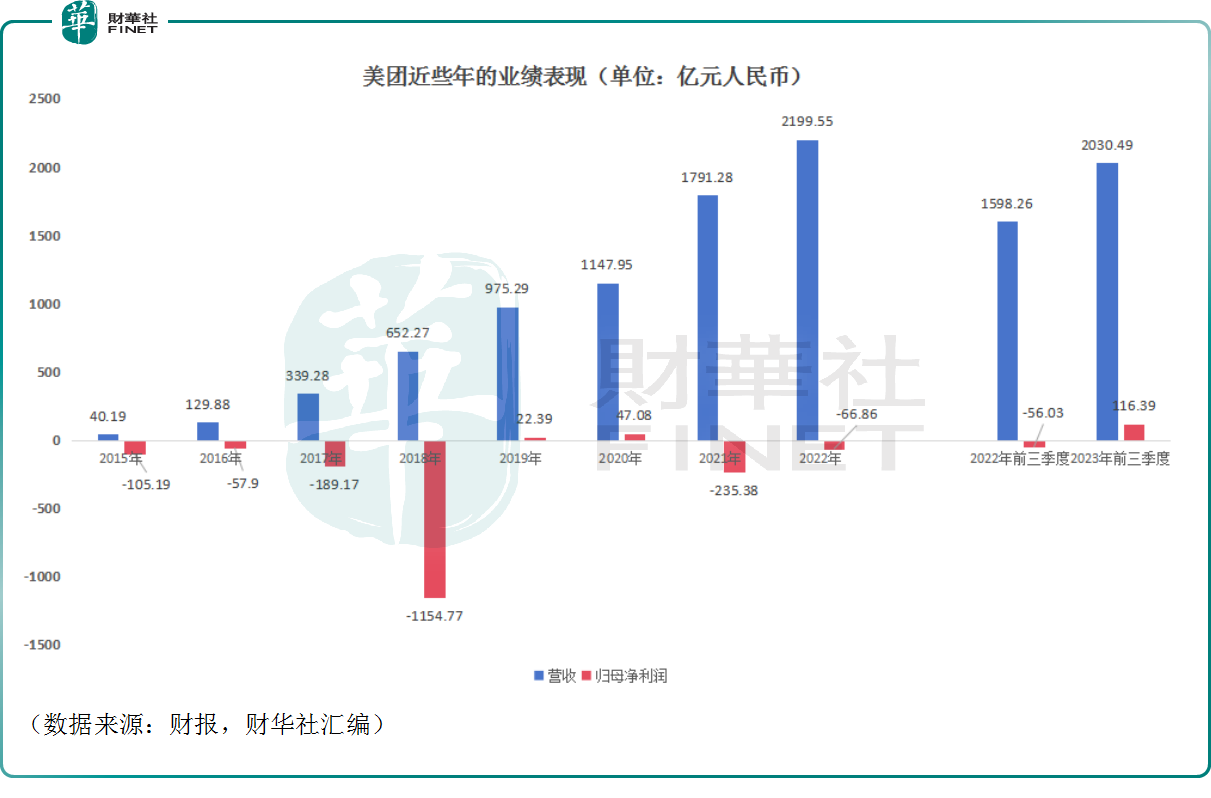

而从业绩来看,美团在2021年再度由盈转亏,且在2022年延续了亏损状态,这也对其估值定价造成了影响。

2023年前三季度,美团在连亏两年后,终于再度实现了扭亏为盈。

据了解,王兴在2023年第三季度业绩电话会上公开表示,美团被低估了。王兴认为,美团在二级市场的股价只反映了外卖单一业务的估值,并不符合公司的内在价值。

但是,美团的股价也只是缓了一口气,随后便又开始了下跌。

另外,美国强力加息造成流动性趋紧也进一步压缩了港股市场的估值,曾经被广泛看好的生物科技股、互联网概念股大多遭遇了暴跌,美团并不是孤例。

“护城河”并不牢靠,回购效果有限

除了上述这些外部因素外,美团的下跌也有着内在原因。

一直以来,许多企业都强调一个“护城河”,互联网巨头一向被视为拥有非常深的护城河,很难被攻克。

不过,大型互联网企业曾经看起来深不可测的护城河并没有想象中那么牢靠。

大致来看,基于社交的腾讯控股依然稳如泰山,曾经被广泛看衰的搜索龙头百度反而表现比较稳健,而在电商战场,拼多多(PDD.US)强势崛起之后,阿里巴巴和京东大受影响。

再往下,短视频巨头抖音、快手发展迅速,基于直播的卖货业务蒸蒸日上,又给了传统电商巨头一记重击,阿里巴巴、京东再度受伤。

值得注意的是,抖音、快手兴起后,业务触手向着四面八方伸展,其实“外卖之王”美团也没能逃过冲击。

2023年第三季度业绩报告就反映出了一些问题。

第三季度,美团的核心本地商业的收入同比增长24.5%至577亿元(人民币,下同),这部分业务的经调整经营利润101亿元,同比增8%。

不过,核心本地商业的经营利润率为17.5%,同比降2.6个百分点。

美团在财报中称,餐饮外卖经营溢利的稳健增长被到店、酒店及旅游业务经营溢利的同比下降所部分抵销。

据悉,核心本地商业经营利润率的下降和抖音有关。

根据抖音的官方数据,2023年抖音生活服务平台总交易额增长256%,门店共覆盖370+城市,相比2022年,平台短视频交易额增长83%,平台直播交易额增长5.7倍。

面对抖音的强势来袭,身为巨头的美团不得不再度调集资源准备“开战”,短期内自然会对业绩形成拖累。

而且近期有传闻称,抖音准备收购美团的竞争对手饿了么。不过,目前该收购消息已经被当事方双双否认。

另外,同为互联网巨头,抖音在挖美团的墙脚,其实美团同样也在“卷”,大力发展新业务,扩张自己的业务触角。

而第三季度业绩报告显示,期内的新业务经营亏损51亿元,亏损率同比收窄至27%。

当下时刻,资本市场对亏损的新业务有多大耐心很难说,这也是影响估值的重要因素。

值得一提的是,伴随着股价的持续下跌,2023年以来港股市场的回购大幅增加。

美团也没闲着。

据美团港交所公告,该公司将于2023年12月1日起执行股份回购计划。根据计划,美团将在公开市场购回总金额不超过10亿美元的公司股份。

目前,美团已经自2024年1月10日开始持续回购。

不过,从结果来看,效果只能说是相当有限。

小结

互联网江湖向来都是“卷生卷死”,美团还远远没到能“躺平”的时刻,与抖音的竞争后续值得重点跟踪。股价何时触底反弹,更多得关注外部因素的影响。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)