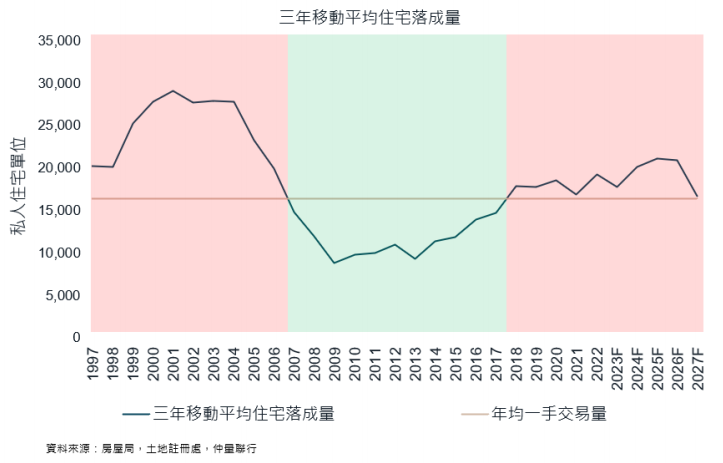

【财华社讯】1月18日,仲量联行发布的《香港住宅销售市场综述》指出,按2002至2023年期间平均每年16,400个一手成交量作基准划分供应相对过剩及相对不足两个阶段,2024至2027年间住宅供应仍处于相对过剩阶段,新盘积压的情况下,意味着楼价下跌的趋势可能会延长。

同时,内地发展商在港竞投地皮也未有如以往般活跃。土地市场的需求主要来自大型发展商,以市值计的五大本地发展商(长实、新鸿基地产、恒地、新世界发展及信和)在政府卖地中投地所得的住宅总建筑面积已由2018至2020年的51.9%,升至2021至2023年的61.4%,预期此情况将会持续。

(图片来源:仲量联行)

仲量联行研究部指出,由于住宅发展项目的周期长,住宅供给滞后于价格的变动。楼价高时动工量增加,楼价低时动工量减少,因此住宅落成量呈现一个长达十年的周期。以2002至2023年期间平均每年一手成交量16,400个单位作基准作比较,1997至2018年间,尽管市场受到外部环境、政治及经济因素的影响,楼价在住宅供过于求的阶段呈整体下行趋势,而在相对供应不足阶段呈整体上升趋势。在1997年至2007年间,住宅供应的三年移动平均量高于平均一手成交量,整体楼价指数下跌了12.3%。相反地,在2008年至2017年期间供应量持续低于该基准,楼价急升近200%。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)