希望教育(01765.HK)是一家提供民办高等教育服务的企业,旗下拥有西南交通大学希望学院、山西医科大学晋祠学院、民办四川天一学院、贵州财经大学商务学院等多所学校。

最近几年以来,希望教育是港股教育板块跌幅最惨的一家企业之一。近日,希望教育再度跌至历史谷底,1月18日收盘股价不到3港元/股,市值仅约24亿港元,较市值巅峰时期削去了约90%。

富途牛牛数据显示,希望教育的估值相当具有吸引力,目前其市盈率为10.36倍,而港股内地教育板块平均市盈率为15.462倍。

换帅、增持,无法扭转股价颓势

希望教育近日作出两大举动也未能提升其疲弱的股价,一是开年换帅,二是控股股东两度增持股份。

于1月5日,希望教育发布公告称,因工作安排变更,贺胜利辞任公司董事长兼非执行董事,1月5日起生效。

据悉,贺胜利1972年出生,其分别于2021年6月及2022年2月开始担任希望教育非执行董事及董事长一职,职责是负责监察公司整体管理及战略规划及负责主持董事会工作。此次辞任,意味着贺胜利担任希望教育董事长一职不到两年时间就退位。

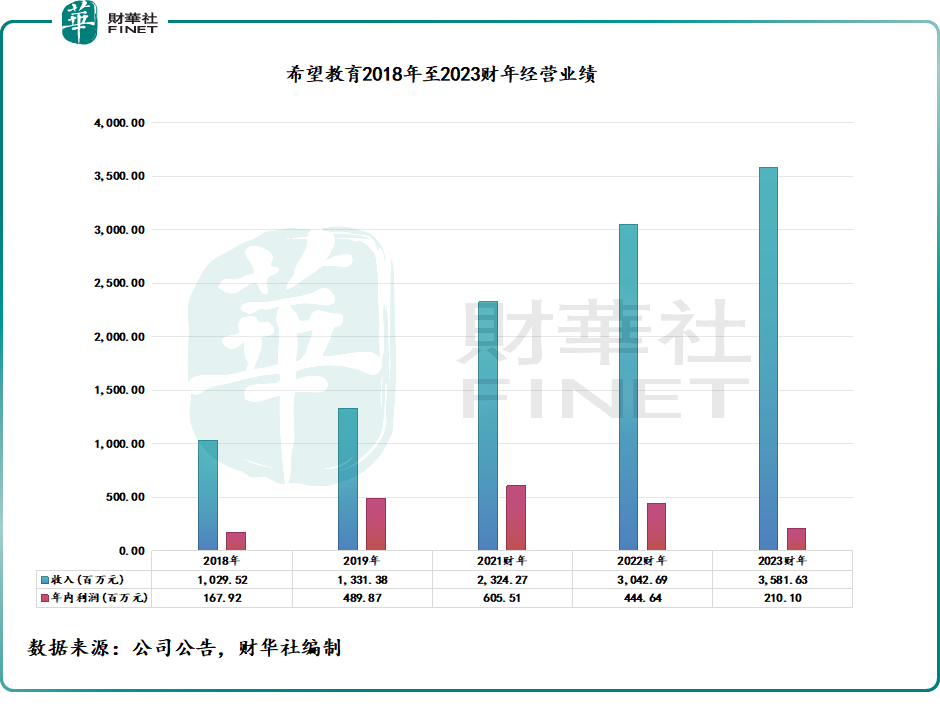

在贺胜利担任希望教育董事长的两年时间里,希望教育收入虽稳步增长,但盈利能力两连降,2022财年(截至2022年8月31日止年度)及2023财年年内利润分别为4.46亿元及2.11亿元,而2021财年年内利润达6.05亿元。

贺胜利辞任的同日,希望教育迎来新主帅,张兵于1月5日获委任为希望教育董事长兼非执行董事。希望教育董事会认为,委任张兵为董事长符合公司股东整体利益的适当安排。

希望教育信任主帅背景可不简单,其曾获得经济学硕士学位,2012年以来就已在希望教育旗下一家子公司担任要职,与贺胜利上任前缺乏教育行业工作经验形成鲜明的对比。除此之外,张兵在过去还在连锁超市、畜牧业、旅游和房地产开发等行业相关企业担任过重要职位。

更为重要的是,张兵是一位“有关系”的高层。张兵的亲姐夫王德根,不但是希望教育的前董事及最终控制人之一,同时还是中国生猪供货商中排名第六的港股上市公司德康农牧(02419.HK)的控股股东及执行董事。

港交所资料显示,王德根、张强夫妇于2023年1月12日累计持有希望教育45.71%好仓以及3.59%淡仓,为希望教育控股股东的成员之一。此外,王德根目前控制下的德康农牧在港股的市值达229亿港元,为希望教育的近9倍。王德根、张强夫妇的财力雄厚,在2023年10月,王德根、张强夫妇以90亿人民币财富位列《2023年·胡润百富榜》第669位。

希望教育背靠财力雄厚的大股东,以及大股东亲属上任公司最高层,未来不排除希望教育出手回购股份,以提振资本市场信心。

除了换帅,希望教育的执行董事、首席执行官兼控股股东汪辉武近日还有托底公司股价之意,两度增持公司股份。

1月16日及17日,汪辉武分别增持希望教育8016万股及2133.8万股,累计约占公司已发行股份总数的1.23%。两次增持后,汪辉武持股比例提升至19.9%。汪辉武表示,在符合适用的法律及监管要求下,不排除在适当时候进一步增持公司股份的可能性。

尽管相继披露换帅以及获大股东增持两大利好消息,但希望教育的股价并没有因此走出低迷的阴云。年初以来,希望教育股价累计跌幅接近20%。

校舍利用率过高,外延式扩张放缓

2018年上市以来,希望教育野心蓬勃,通过自建与收购的方式不断扩充院校网络,甚至将业务扩张至了海外市场。

在上市前,希望教育旗下有9所学校,近些年通过收并购以及新建学校,目前学校规模快速扩大。根据公司官网统计,公司目前有25所学校,其中海外院校3所,本科院校8所,专科院校12所,技师院校2所。

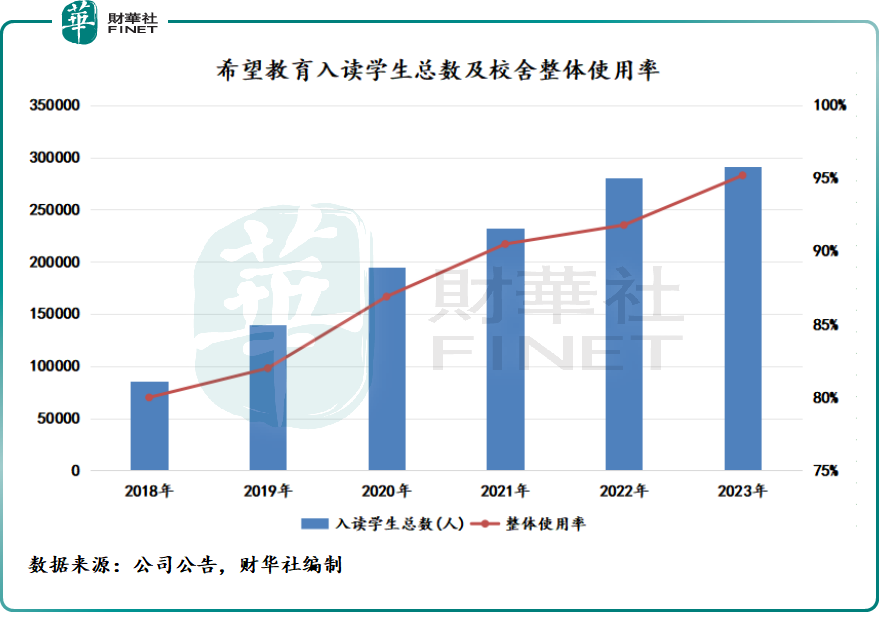

伴随着院校网络的扩大,希望教育的在校生规模在过去几年持续狂奔。希望教育在年报中表示,在过去5年,公司举办院校新招录学生复合增速为26.4%,在校生复合增速为27.6%。于2023-2024学年,希望教育在校生创历史新高,突破29万人,规模继续领先民办高教龙头中教控股(00839.HK)的24.8万人。

但希望教育也因此暴露出了一个问题,即公司在校生规模迅猛增长的同时,其学校的容量却跟不上步伐,导致校舍利用率也快速攀升。

在2023财年,希望教育的校舍利用率高达95.2%,而在2018年公司上市当年,校舍利用率为80%。不难看出,希望教育的校园容纳生源接近饱满,若不加大扩张校区力度,将影响到公司招生的增长。而随着校舍利用率的快速提升,希望教育2023年的在校生规模增长已出现了放缓的趋势。

因此,在校生规模和收入要继续保持高增长,希望教育需要做的是增强“外延式并购”或“内生增长”能力。

收并购方面,近两年以来,受疫情冲击、政策不确定性等因素影响,民办教育企业收并购风潮明显降温,业绩增长层面很难靠收并购来驱动了。不仅如此,不少民办高教企业落下了扩张“后遗症”,如中教控股2023财年净利润下滑超20%,其中商誉及无形资产确认减值亏损就达4.58亿元。

希望教育近两年来也放缓了收并购步伐,2022财年收购了一家匈牙利的国际型大学;公司于2021年拟收购的关联方双林教育,在2023年该收购计划告吹,希望教育表示是由于“公司规划调整等原因”。

实际上,希望教育“外延式并购”步伐放缓,与其现金流趋紧有关。过去几年,虽然希望教育收入持续增长,但净利润下降严重,导致其现金流趋紧。其中,2023财年公司年内利润同比腰斩至2.11亿元,主要由于可转换债券的公平值变动亏损2.29亿元。同时,经调整净利为8.75亿元,同比增长15.3%。

希望教育2023年8月底的流动负债总额达94.1亿元,当中包括21.84亿元的可转换债券金额及28.26亿元的其他应付款项及应计费用,但公司当期的现金及现金等价物为28.28亿元。

在2021年3月,希望教育发行了3.5亿美元的债券,折合人民币约25.2亿元,到期日为2026年3月2日。市场有人因此担忧,希望教育是否会无力支付该债券?不过也有市场人士认为希望教育的大股东财力雄厚,有能力支付该笔债券。

当前的财务状况虽未让人过分忧虑,但希望教育想通过“外延式并购”来扩大业务规模,就当下来说已不太现实。

在此背景下,希望教育在2023财年报中重点提及要“坚持质量优先发展战略”,即聚焦在“内生增长”。希望教育表示,将建设特色院校、建强教师队伍、深化教学科研改革。从2023财年成绩单来看,希望教育在上述领域取得了一定的成绩。在教师队伍建设方面,2023财年公司新引进的教师就超过3000名,薪酬支出突破10亿元,同比增长21.1%。

综上看,基于希望教育财务状况及行业环境影响,希望教育接下来或将继续谨慎进行外延式扩张战略,这对公司的经营业绩增长及市场预期带来一定的影响。同时,希望教育校舍利用率较高,当前校区扩张也放缓,也同样不利于公司在校生规模的扩大。

希望教育的“新官”上任后会燃出什么“火”?能否重振希望教育昔日的辉煌?这值得市场期待。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)